Wöchentlicher Ausblick

Was ist diese Woche passiert?

Global

- Die Wiedereröffnung der Straße von Hormus und der US-Iran-Waffenstillstand halfen, die Preise für Energie und Rohstoffe zu senken.

- Der Internationale Währungsfonds erklärte, niedrigere Energiepreise seien ermutigend, warnte jedoch, dass es Zeit brauchen werde, bis sich die Ölmärkte und die Handelsströme am Golf vollständig normalisieren.

- Die geopolitischen Risiken haben nachgelassen, obwohl die politischen Entscheidungsträger weiterhin die inflationären Auswirkungen früherer Störungen der Energieversorgung beobachten.

Eurozone

- Das Verbrauchervertrauen in der Eurozone stieg im Juni auf -17,7 und markierte damit den zweiten Monat in Folge der Verbesserung nach einem Anstieg von -19,0 im Mai.

- Niedrigere Energiepreise und die Entspannung geopolitischer Spannungen halfen, die Stimmung der Haushalte zu stützen.

- Die jüngste Zinserhöhung der EZB prägte weiterhin die Markterwartungen, da sich die politischen Entscheidungsträger weiterhin auf Inflationsrisiken konzentrieren.

- Philip Lane, Chefökonom der EZB, sagte, die Inflation werde trotz des jüngsten Rückgangs der Energiepreise voraussichtlich hoch bleiben.

Deutschland

- Das deutsche Verbrauchervertrauen verbesserte sich vor Juli, da die nachlassenden geopolitischen Spannungen die Stimmung anhoben.

- Die Ausgabenabsichten der Haushalte blieben schwach, während vorsorgliche Ersparnisse erhöht blieben.

- Das deutsche Unternehmensvertrauen stieg ebenfalls leicht, da die Unternehmen optimistischer gegenüber den regionalen Wirtschaftsaussichten wurden.

Vereinigtes Königreich

- Der politische Entscheidungsträger der Bank of England, Alan Taylor, sagte, die Zinssätze könnten gesenkt werden, wenn dauerhafter Frieden im Nahen Osten die Inflationsrisiken beseitigt.

- Taylor befürwortete, die Zinsen vorerst bei 3,75 % zu halten, angesichts der anhaltenden geopolitischen Unsicherheit.

- Die Arbeitslosigkeit im Vereinigten Königreich sank in den drei Monaten bis April auf 4,9 %.

- Das Lohnwachstum ohne Boni blieb unverändert bei 3,4 %, während die Inflation bei 2,8 % stabil blieb.

Vereinigte Staaten

- Das Wachstum des US-Privatsektors nahm im Juni an Fahrt und trieb den S&P Global Composite PMI auf 52,2.

- Die Fertigung expandierte mit dem schnellsten Tempo seit Mitte 2021, da neue Bestellungen stark zunahm.

- Die Dienstleistungsaktivitäten wuchsen weiter, jedoch in einem langsameren Tempo, da die Verbraucher weiterhin sensibel gegenüber höheren Preisen waren.

- Unternehmen meldeten aufgrund schwacher Nachfrage im Dienstleistungssektor eine schwächere Einstellung.

- Die bevorzugte Inflationsmaßnahme der Fed stieg im Jahresvergleich um 4,1 % und liegt damit deutlich über dem Ziel von 2 %.

- Neun von neunzehn Beamten der Federal Reserve erwarten nun mindestens eine Zinserhöhung bis Jahresende.

- Der Vorsitzende der Federal Reserve, Kevin Warsh, kündigte neue interne Arbeitsgruppen an, darunter eine Überprüfung des Inflationsrahmens der Zentralbank.

- Die anfänglichen Arbeitslosenanträge sanken auf 215.000, was auf eine anhaltende Arbeitsmarkt-Widerstandsfähigkeit hinweist.

- Die fortgesetzten Arbeitslosenanträge stiegen moderat auf 1,82 Millionen, was darauf hindeutet, dass die Einstellungen zwar schwächer bleiben, die Entlassungen jedoch begrenzt bleiben.

- John Williams sagte, die aktuelle Geldpolitik bleibe angemessen, bezeichnete die Inflation jedoch als immer noch inakzeptabel hoch.

- Williams nannte den KI-Investitionsboom und geopolitische Spannungen zu den wichtigsten Aufwärtsrisiken für die Inflation.

Kanada

- Kanadas jährliche Gesamtinflation erreichte Höhen, die seit Ende 2023 nicht mehr gesehen wurden, und beschleunigte sich im Mai auf 3,2 %.

- Höhere Benzinpreise waren der Haupttreiber der Gesamtinflation.

- Die Kerninflation blieb stabil bei etwa 2 %, was darauf hindeutet, dass der größere Preisdruck relativ eingedämmt bleibt.

- Die Lebensmittelpreise stiegen weiter, während die Wohnungsinflation nachließ.

- Die Bank of Canada behielt ihren Leitzins unverändert bei 2,25 %.

- Gouverneur Tiff Macklem sagte, ein schwächeres inländisches Wachstum und die Entspannung geopolitischer Spannungen verringerten den Bedarf an sofortiger politischer Straffung.

- Macklem warnte außerdem, dass wachsende globale finanzielle Ungleichgewichte und die Ausweitung der nicht-banklichen Kreditvergabe die Risiken der finanziellen Stabilität erhöhen könnten.

- Der IWF äußerte die Befürchtung, dass zunehmende Ungleichgewichte zwischen den großen Volkswirtschaften weiterreichende globale Effekteffekte hervorrufen könnten.

Japan

- Das Protokoll der BOJ im Juni hob die steigenden Geldbefürchtungen hinsichtlich der anhaltenden Inflation hervor. Die Zentralbank hat kürzlich ihren Leitzins auf ein 30+ Jahre Hoch von 1,0 % angehoben.

- Mehrere Vorstandsmitglieder argumentierten, dass die durch höhere Energiekosten verursachte Inflation sich als nachhaltiger erweisen könnte als zunächst erwartet.

- Ein Politiker lehnte die jüngste Zinserhöhung ab und führte auf Abwärtsrisiken für das Wirtschaftswachstum hin.

- BOJ-Vorstandsmitglied Naoki Tamura forderte stetige Zinserhöhungen und schlug vor, die Politik könnte schneller verschärft werden, falls die Inflation ansteigt.

Australien

- Die Arbeitslosenquote Australiens fiel im Mai auf 4,4 % nach stärkerer als erwarteter Schaffung von Arbeitsplätzen.

- Der Arbeitsmarkt bleibt trotz langsamerem Wirtschaftswachstum widerstandsfähig.

- Die zugrunde liegende Inflation blieb über dem Zielbereich der Reserve Bank of Australia.

- Eine Erhöhung des Mindestlohns um 4,75 % ab Juli wird voraussichtlich den Aufwärtsdruck auf die Inflation weiter erhöhen.

- Die Märkte sehen weiterhin die Möglichkeit weiterer Zinserhöhungen, falls die Inflation anhält.

Thailand

- Die Bank of Thailand ließ ihren Leitzins unverändert bei 1,0 %.

- Die politischen Entscheidungsträger kamen zu dem Schluss, dass die wirtschaftlichen Auswirkungen des Nahostkonflikts weniger gravierend geworden waren als bisher erwartet.

- Die Zentralbank hat ihre Wirtschaftswachstumsprognose für 2026 auf 2,3 % erhöht.

- Die Beamten warnten jedoch, dass externe Risiken weiterhin die Aussichten trüben.

Mexiko

- Die Bank of Mexico ließ ihren Leitzins einstimmig bei 6,5 % unverändert.

- Die politischen Entscheidungsträger signalisierten eine längere Pause in der Geldpolitik.

- Die Inflation erreichte Mitte Juni 3,55 %, während die Kerninflation über 4 % blieb.

- Die Zentralbank betrachtet die Inflationsrisiken weiterhin als nach oben geneigt.

Die Marktbeweger dieser Woche

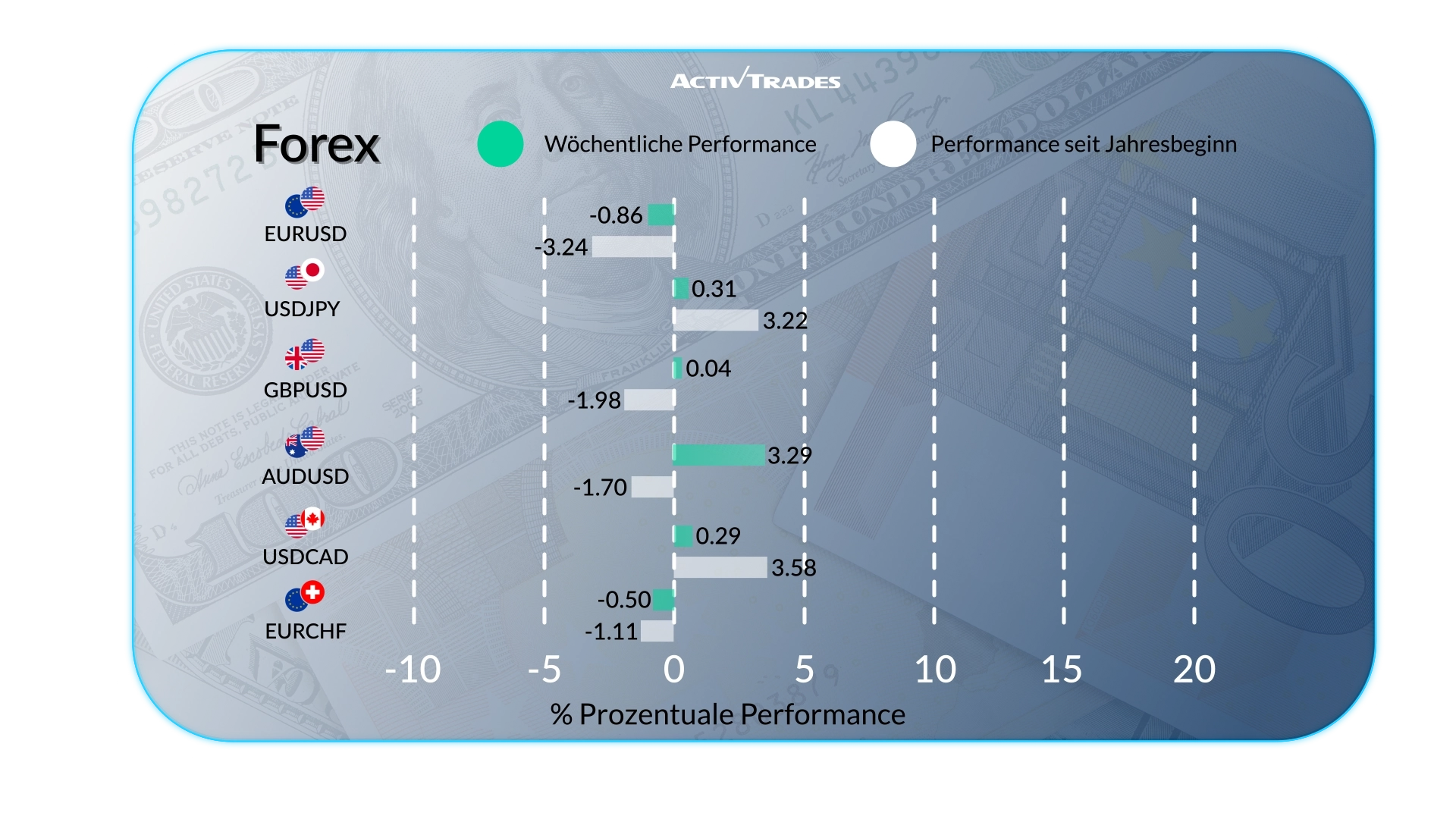

Forex

- Die NZD/USD ist um mehr als 1,85 % gesunken.

- Die AUD/CAD ist um mehr als 1,20 % gefallen.

- Die USD/RUB steigt um mehr als 2,55 %.

- Der USD/THB ist um mehr als 2 % gestiegen.

- Die GBP/NZD ist um mehr als 1,95 % gestiegen.

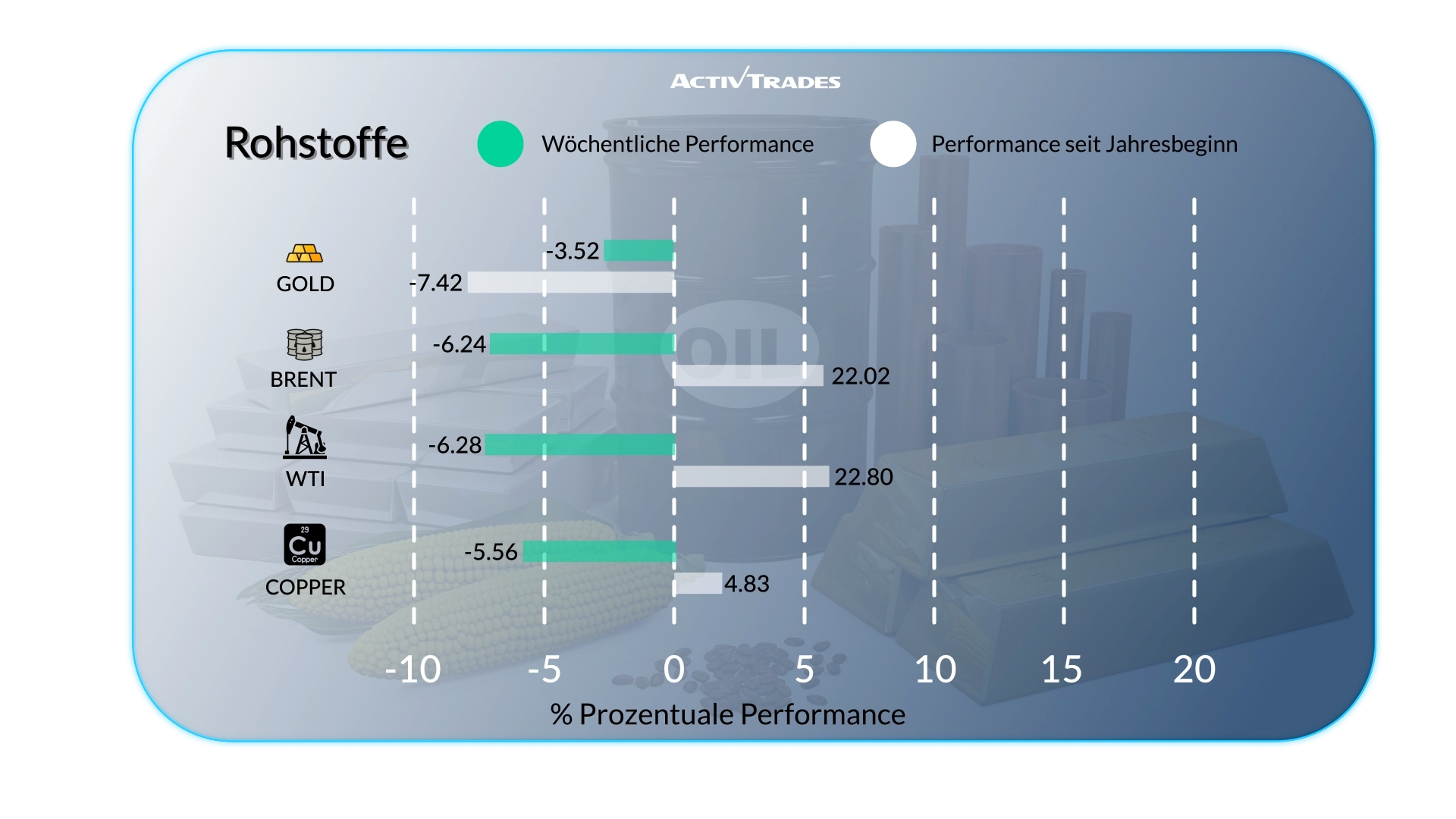

Waren

- USA Kakao Die Preise sind um mehr als 23,44 % gestiegen.

- Silber Die Preise sind um mehr als 12,75 % gesunken.

- Die Preise für Orangensaft sind um mehr als 11 % gesunken.

- WTI und Brent Die Preise sind um mehr als 7 % gesunken.

Indizes

- Die VIX Index ist um mehr als 12 % gestiegen.

- Der SMI-Index ist um mehr als 3,30 % gestiegen.

- Der KOSPI-Index ist um mehr als 8 % gesunken.

Aktien

Tops

- Bio-Techne: +27,73 %

- Bayer: +22,24 %

- Azzas 2154: +18,63 %

- Segro: +17,96 %

- Sandisk: +14,20 %

- Eurofins Scientific: 9,70 %

Flops

- Strategie: - 27,47 %

- Rheinmetall: -19,54 %

- Braskem S.A.: -18,61 %

- Palentir-Technologien: -18,01 %

- Oracle: -16,69 %

- Coinbase: -15,04 %

- Endeavour: -14,74 %

- Stellantis: -10,42 %

Wichtige Ereignisse im Anschluss

Dienstag, 30. Juni

- 01:30 Uhr - Protokoll der Sitzung Australian - RBA

- 01:30 Uhr - Chinesisch - NBS Manufacturing PMI (Juni)

- Vorherige: 50

- Prognose: 50,3

- 01:30 Uhr - Chinesisch - NBS Nicht-Fertigungs-PMI (Juni)

- Vorherige: 50.1

- Wettervorhersage: 50,5

- 01:30 Uhr - Chinesisch - NBS General PMI (Juni)

- Vorherige: 50,5

- Prognose: 50,7

- 08:45 Uhr - Französisch - Inflationsrate im Jahresverlauf (Juni)

- Vorherige: 2,4 %

- Prognose: 2,4 %

- 12:00 Uhr - Deutschland - Inflationsrate im Jahresverlauf (Juni)

- Vorherige: 2,6 %

- Prognose: 2,9 %

- 14:00 Uhr - Amerikanisch - JOLTs Stellenangebote (Mai)

- Vorherige: 7,618 Mio.

- Prognose:

- 23:50 Uhr - Australisch - S&P Global Manufacturing PMI Finale (Juni)

- Vorherige: 50,7

- Prognose:

- 23:00 Uhr - Japanisch - Tankan Large Manufacturers Index (Q2)

- Vorherige: 17

- Prognose: 13

Mittwoch, 01. Juli

- 00:30 Uhr - Japanisch - S&P Global Manufacturing PMI Finale (Juni)

- Vorherige: 54,5

- Prognose:

- 01:45 Uhr - Chinesisch - RatingDog Manufacturing PMI (Juni)

- Früher: 51,8

- Prognose: 51,4

- 05:00 Uhr - Japanisch - Verbrauchervertrauen (Juni)

- Vorherige: 33,6

- Prognose: 32

- 07:15 Uhr – Spanisch – S&P Global Manufacturing PMI (Juni)

- Vorherige: 51,2

- Prognose: 51,5

- 07:30 Uhr - Schweiz - procure.ch Fertigungs-PMI (Juni)

- Vorherige: 57,3

- Prognose: 48,8

- 07:50 Uhr - Französisch - S&P Global Manufacturing PMI Finale (Juni)

- Vorher: 49,7

- Prognose:

- 07:55 Uhr - Deutsch - S&P Global Manufacturing PMI Finale (Juni)

- Vorherige: 50.1

- Prognose:

- 08:00 Uhr - Europäische - S&P Global Manufacturing PMI Endgültigkeit (Juni)

- Früher: 51,6

- Prognose:

- 08:30 Uhr - UK - S&P Global Manufacturing PMI Finale (Juni)

- Vorherige: 53,9

- Prognose:

- 09:00 Uhr - Europa - Inflationsrate Jahresverlauf (Juni)

- Vorherige: 3,2 %

- Prognose: 3,2 %

- 13:45 Uhr - American - S&P Global Manufacturing PMI Endergebnis (Juni)

- Vorherige: 55,1

- Prognose:

- 14:00 Uhr - Amerikanisch - ISM Manufacturing PMI (Juni)

- Vorherige: 54,0

- Prognose: 52,5

Donnerstag, 02. Juli

- 01:30 Uhr – Australien – Handelsbilanz (Mai)

- Früher: A$1,791 Milliarden

- Prognose: 1,5 Milliarden australische Dollar

- 12:30 Uhr - Amerikanisch - Nicht-landwirtschaftliche Lohnabrechnung (Juni)

- Früher: 172.000

- Prognose: 70.000

- 12:30 Uhr - Amerikanisch - Arbeitslosenquote (Juni)

- Früher: 4,3 %

- Prognose: 4,50 %

- 13:30 Uhr - Kanadischer - S&P Global Manufacturing PMI (Juni)

- Vorherige: 52,9

- Prognose: 50,1

- 23:00 Uhr - Australien - S&P Global Composite PMI Finale (Juni)

- Früher: 48,7

- Prognose:

- 23:00 Uhr - Australisch - S&P Global Services PMI-Finale (Juni)

- Früher: 48,7

- Prognose:

Freitag, 03. Juli

- 00:30 Uhr - Japanisch - S&P Global Composite PMI Finale (Juni)

- Vorherige: 51,10

- Prognose: 50,8

- 00:30 Uhr - Japanisch - S&P Global Services PMI Finale (Juni)

- Früher: 50,0

- Prognose: 50,3

- 01:45 Uhr - Chinesisch - RatingDog Services PMI (Juni)

- Vorherige: 54,4

- Prognose: 55

- 01:45 Uhr - Chinesisch - RatingDog Composite PMI (Juni)

- Vorherige: 54,0

- Prognose: 53,3

- 07:15 Uhr – Spanisch – S&P Global Services PMI (Juni)

- Früher: 50.1

- Prognose: 49,7

- 07:15 Uhr - Spanisch - S&P Global Composite PMI (Juni)

- Vorherige: 50,2

- Prognose: 50,1

- 07:50 Uhr - Französisch - S&P Global Composite PMI (Juni)

- Vorherige: 44,9

- Prognose:

- 07:50 Uhr - Französisch - S&P Global Services PMI (Juni)

- Vorherige: 44,3

- Prognose:

- 07:55 Uhr - Deutsch - S&P Global Composite PMI Finale (Juni)

- Früher: 48,8

- Prognose:

- 07:55 Uhr - Deutsch - S&P Global Services PMI Finale (Juni)

- Vorherige: 48,1

- Prognose:

- 08:00 Uhr - Europäische - S&P Global Composite PMI Finale (Juni)

- Vorherige: 48,5

- Prognose:

- 08:00 Uhr - Europa - S&P Global Services PMI Finale (Juni)

- Vorherige: 47,7

- Prognose:

- 08:30 Uhr – UK – S&P Global Composite PMI Finale (Juni)

- Vorher: 49,7

- Prognose:

- 08:30 UHR - UK - S&P Global Services PMI-Finale (Juni)

- Vorherige: 49,3

- Prognose:

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Dienstag, 30. Juni

- Constellation-Marken

- NIKE

Mittwoch, 01. Juli

- General Mills

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten vom 26. Juni 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit von Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko.