Wöchentlicher Ausblick

Was ist diese Woche passiert?

Global

- Die geplante Wiedereröffnung der Straße von Hormus verringerte die Befürchtungen eines langanhaltenden Energieschocks und verringerte das Risiko einer tieferen globalen Verlangsamung.

- Trotz verbesserter Bedingungen könnten Störungen in der Lieferkette auf den Energiemärkten Monate brauchen, um sich zu normalisieren.

- Die politischen Entscheidungsträger sind weiterhin besorgt, dass erhöhte Energiekosten die Inflation stabil halten und Zinssenkungen weltweit verzögern könnten.

- Die Zentralbanken balancieren weiterhin die Risiken des verlangsamenden Wachstums gegen den erneuerten Inflationsdruck, der aus geopolitischen Spannungen resultiert.

Eurozone

- Philip Lane, Chefökonom der EZB, warnte, dass die Inflation in der Eurozone trotz des jüngsten Rückgangs der Energiepreise wahrscheinlich hoch bleiben wird.

- Die jüngste Zinserhöhung der EZB spiegelte die Befürchtung wider, dass die energiegetriebene Inflation anhaltender werden könnte.

- Lane betonte, dass die politischen Entscheidungen der EZB weiterhin auf die inländischen Inflationsziele und nicht auf politische Differenzen mit der Federal Reserve fokussiert bleiben werden.

- Die Inflation bleibt das Hauptanliegen der Zentralbank, da Beamte versuchen, vorübergehende Energieschocks daran zu hindern, sich in die Gesamtwirtschaft einzuschränken.

Vereinigtes Königreich

- Die Arbeitslosenquote sank in den drei Monaten bis April auf 4,9 %, was auf eine anhaltende Arbeitsmarktwiderstandsfähigkeit hinweist.

- Das Lohnwachstum ohne Boni blieb unverändert bei 3,4 %.

- Die Inflation blieb im Mai stabil bei 2,8 %.

- Die Kombination aus stabiler Inflation und einem relativ gesunden Arbeitsmarkt verstärkte die Erwartungen, dass die Bank of England die Zinsen kurzfristig unverändert halten wird.

Irland

- Die irische Zentralbank erwartet nun, dass das BIP in diesem Jahr um 2,7 % schrumpft, was eine frühere Wachstumsprognose umkehrt.

- Die Herabstufung wurde größtenteils durch schwächere Exporte von US-amerikanischen Pharma- und Technologieunternehmen verursacht.

- Die hochvolatilen Wirtschaftsdaten Irlands verkomplizieren weiterhin den allgemeinen Wachstumsausblick für die Eurozone.

- Die EZB-Prognosen haben Irlands jüngste Wirtschaftsrevisionen nicht vollständig berücksichtigt.

Schweiz

- Die Schweizerische Nationalbank ließ ihren Leitzins bei 0 % unverändert.

- Beamte signalisierten eine größere Bereitschaft, bei Bedarf in die Devisenmärkte einzugreifen.

- Die SNB erhöhte ihre Inflationsprognosen für die kommenden Jahre aufgrund höherer Energiekosten im Zusammenhang mit geopolitischen Spannungen.

- Die politischen Entscheidungsträger beobachten den Schweizer Franken weiterhin genau als Schlüsselfaktor zur Kontrolle der importierten Inflation.

Vereinigte Staaten

- Der Vorsitzende der Federal Reserve, Kevin Warsh, verkürzte die Geldpolitik der Fed und entschied sich, keine explizite Zinsführung zu geben. FOMC stimmte dafür, die Zinssätze in einem Bereich von 3,5 % bis 3,75 % unverändert zu lassen.

- Die Abschaffung der Forward Guidance schuf Unsicherheit über die zukünftige Richtung der Geldpolitik.

- Die Fed-Prognosen verschoben sich deutlich in Richtung einer strafferen Politik, wobei mehrere Beamte nun mit mindestens einer Zinserhöhung bis Jahresende rechnen.

- Die politischen Entscheidungsträger nannten stärkere als erwartete Wirtschaftstätigkeit, anhaltende Inflation und KI-bezogene Investitionsnachfrage als Gründe für eine aggressivere Haltung.

- Die Baubeginne sanken im Mai um 15,4 %, deutlich schlechter als erwartet.

- Auch die Baugenehmigungen gingen zurück, was auf eine anhaltende Schwäche der Wohnbautätigkeit hindeutet.

- Hausbauer berichteten von einer schwächeren Stimmung, da Schwierigkeiten bei der Erschwinglichkeit und erhöhte Hypothekenzinsen die Nachfrage belasteten.

- Die anfänglichen Arbeitslosenanträge sanken auf 226.000, was darauf hindeutet, dass Arbeitgeber weiterhin zögern, groß angelegte Entlassungen durchzuführen.

- Die anhaltenden Anträge nahmen moderat zu, aber die Arbeitsmarktbedingungen bleiben insgesamt relativ gesund.

- Die Beschäftigung im Informationssektor ist seit Ende 2022 stark zurückgegangen, was auf anhaltende Anpassungen in technologiebezogenen Branchen zurückzuführen ist.

- Auch die Einschreibungen in Informatik- und Informationstechnologie-Studiengängen gingen weiter zurück.

- Der Arbeitsmarkt bleibt widerstandsfähig, obwohl einige Sektoren Anzeichen einer strukturellen Anpassung zeigen.

Indonesien

- Die Bank Indonesien erhöhte ihren Leitzins um 25 Basispunkte auf 5,75 %.

- Diese Maßnahme zielte darauf ab, die Rupiah zu unterstützen und das Inflationsrisiko zu begrenzen.

- Analysten erwarten, dass die Zinsen nach der jüngsten Erhöhung für den Rest des Jahres 2026 unverändert bleiben.

- Die Rupiah steht weiterhin unter Druck, da geopolitische Unsicherheit und Bedenken hinsichtlich der innenpolitischen Ausrichtung liegen.

Philippinen

- Die Bangko Sentral ng Pilipinas erhöhte ihre Leitzinsen für den nächtlichen Rückkauf um 25 Basispunkte auf 4,75 %.

- Die politischen Entscheidungsträger handelten als Reaktion auf Inflationsdruck, der mit höheren Energiekosten verbunden war.

- Die Zentralbank erwartet, dass die Inflation sowohl 2026 als auch 2027 ihre bevorzugte Spanne überschreiten wird.

- Gouverneur Eli Remolona deutete an, dass weitere Straffungen weiterhin möglich sind, einschließlich größerer Zinserhöhungen, falls nötig.

Taiwan

- Taiwans Zentralbank ließ ihren Leitzins zum neunten Quartal in Folge unverändert bei 2,0 %.

- Beamte nannten handhabbaren Inflationsdruck nach Fortschritten bei der Entspannung der Spannungen im Nahen Osten.

- Das BIP-Wachstum im ersten Quartal stieg dank starker Nachfrage im Zusammenhang mit der Lieferkette der künstlichen Intelligenz stark an.

- Die politischen Entscheidungsträger erwarten weiterhin ein solides Wirtschaftswachstum, obwohl die Inflation leicht über 2 % bleibt.

Südkorea

- Die Bank of Korea warnte, dass der Inflationsdruck länger als bisher erwartet erhöht bleiben könnte.

- Die Verbraucherinflation beschleunigte sich im Mai auf 3,1 %, den höchsten Wert seit über einem Jahr.

- Höhere Energiekosten durchdringen weiterhin die Wirtschaft.

- Die politischen Entscheidungsträger hoben zudem das Lohnwachstum im Halbleitersektor als potenzielle Quelle für zusätzlichen Inflationsdruck hervor.

Norwegen

- Die Norges Bank ließ ihren Leitsatz bei 4,25 % unverändert.

- Die Zentralbank erwartet weiterhin eine Zinserhöhung später in diesem Jahr.

- Die Kerninflation bleibt mit 3,4 % erhöht und liegt damit deutlich über dem offiziellen Ziel.

- Aktualisierte Prognosen deuten darauf hin, dass die Zinssätze bis Jahresende über 4,5 % steigen könnten.

Schweden

- Die Riksbank behielt ihren Leitzins unverändert bei 1,75 %.

- Die Verantwortlichen erhöhten die Wahrscheinlichkeit einer zukünftigen Zinserhöhung aufgrund von Inflationsbedenken.

- Die politischen Entscheidungsträger wägen weiterhin das verlangsamte Inlandswachstum gegen das Risiko erneuerter Preisdrucks aus.

- Die neuesten Prognosen der Bank wurden vor den jüngsten diplomatischen Fortschritten zwischen den Vereinigten Staaten und dem Iran erstellt.

Brasilien

- Die brasilianische Zentralbank senkte den Selic-Zinssatz auf 14,25 %, was eine dritte aufeinanderfolgende Senkung darstellt.

- Die politischen Entscheidungsträger stehen weiterhin vor einem schwierigen Kompromiss zwischen der Unterstützung des Wachstums und der Eindämmung der Inflation.

- Steigende Staatsausgaben und externe geopolitische Risiken bleiben zentrale Herausforderungen für zukünftige politische Entscheidungen.

- Die globale Marktvolatilität, die mit den Entwicklungen im Nahen Osten zusammenhängt, beeinflusst weiterhin die Aussichten für die brasilianischen Zinssätze.

Die Marktbeweger dieser Woche

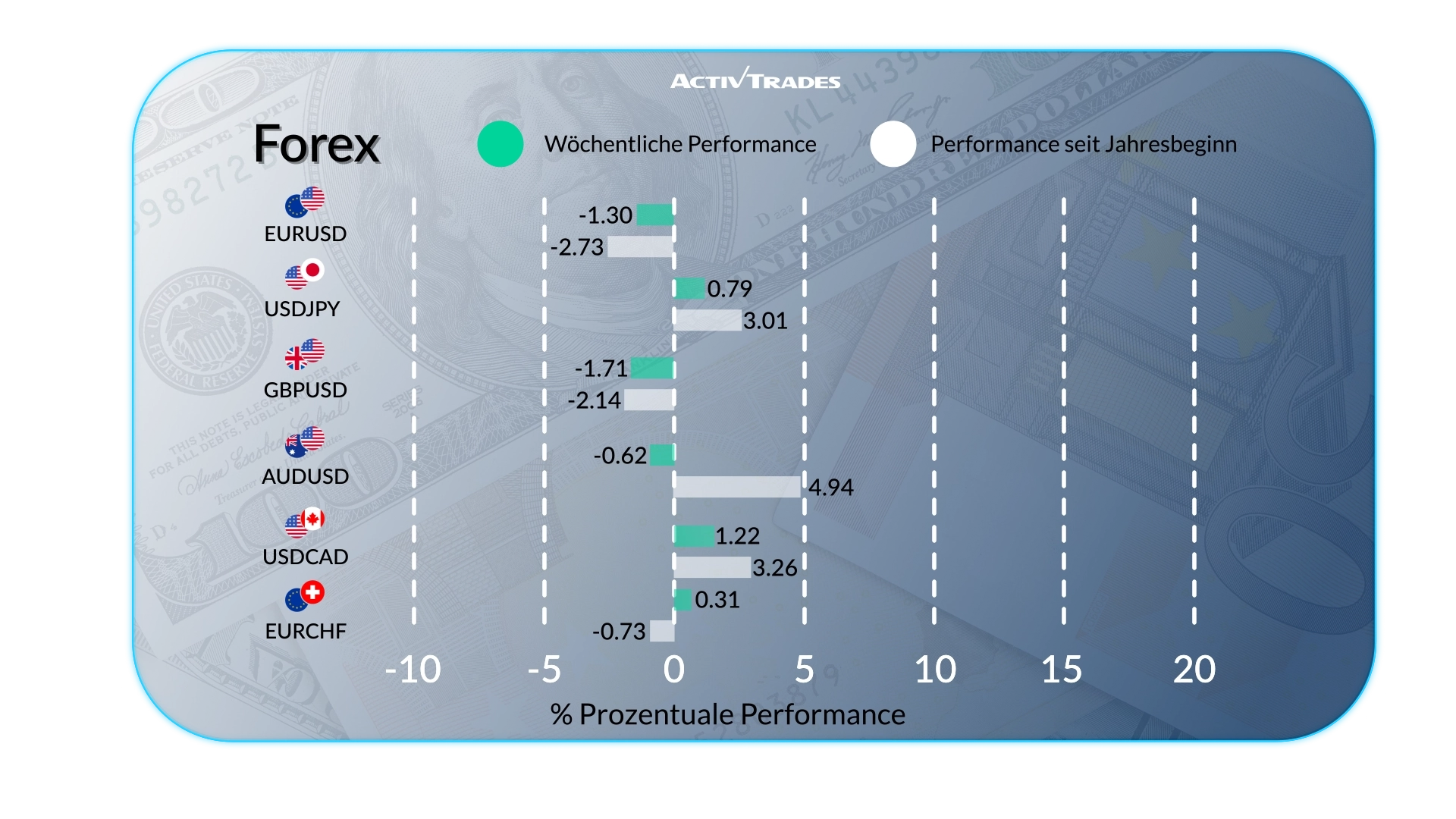

Forex

- Der USD/NOK ist um mehr als 3 % gestiegen.

- Der USD/SEK ist um mehr als 2 % gestiegen.

- Der USD/CHF ist um mehr als 1,8 % gestiegen.

- Der USD/CAD ist um mehr als 1,3 % gestiegen.

- Der AUD /NZD, der AUD/CHF und der AUD/GBP sind um mehr als 1 % gestiegen.

- Der NOK/JPY ist um mehr als 2 % gesunken.

- Der NZD/HKD und der GBP/HKD sind um mehr als 1,80 % gefallen.

- Der GBP/USD und der NZD/USD sind um mehr als 1,7 % gefallen.

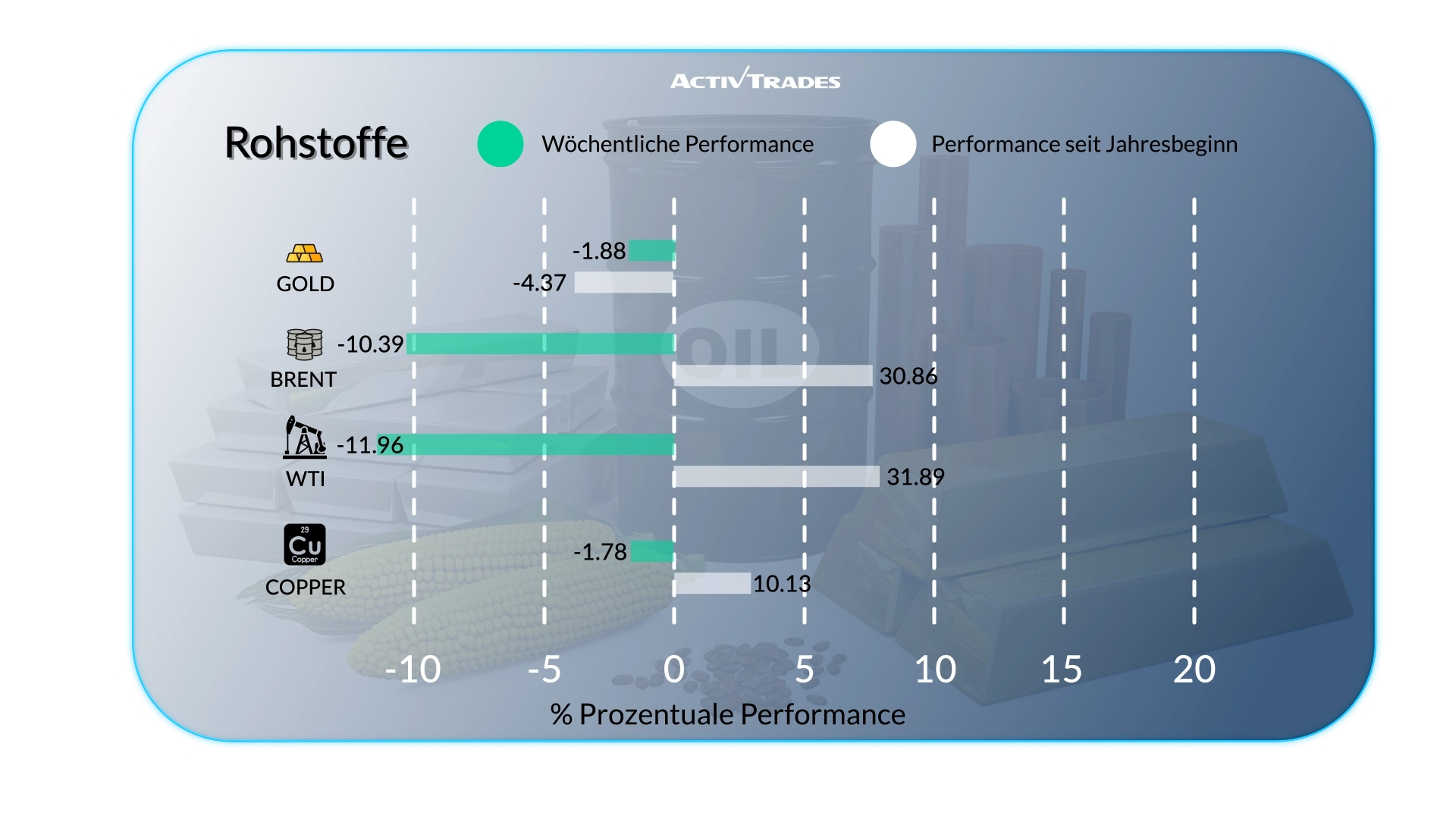

Waren

- Die US-Kakaopreise sind um mehr als 9,90 % gestiegen.

- Die Kaffeepreise in den USA sind um mehr als 4,80 % gestiegen.

- Die Baumwollpreise in den USA sind um mehr als 4 % gestiegen.

- Die US-Weizenpreise sind um mehr als 3,5 % gestiegen.

- Die Erdgaspreise sind um mehr als 2,50 % gestiegen.

- Die Preise für WTI und Brent sind um mehr als 8,50 % gesunken.

- Die Silberpreise sind um mehr als 6,5 % gefallen.

Indizes

- Der Japan 225 Index ist um mehr als 8 % gestiegen.

- Der Bist100-Index ist um mehr als 7,50 % gestiegen.

- Der VIX-Index ist um mehr als 22 % gefallen.

Aktien

Tops

- Western Digital: +49.91%

- ARM: +39.77%

- Sandisk: +30.65%

- Seagate Technology: +27.66%

- Micron Technology: +25.39%

- GE Vernova: +24.96%

- Robinhood Markets: +24.20%

- Terradyne: +22.14%

- Siemens Energy: +20.41%

- International Consomidated Airlines: +15.14%

- Safran: +14.80%

- Embraer: +12.72%

Flops

- Fox: -23.63%

- Accenture: -23.41%

- Braskem: -19.68%

- CBOE Global Markets: -16.87%

- Gartner: -16.56%

- Adobe: -15.12%

- Cognizant Technology Solutions: -13.93%

- Bayerische Motoren Werke: -12.02%

- Dassault Systemes: -11.36%

Wichtige Ereignisse im Anschluss

Montag, 22. Juni

- 12:30 Uhr - Kanadisch - Inflationsrate auf Jahresvergleich (Mai)

- Vorherige: 2,8 %

- Prognose: 2,9 %

- 23:00 Uhr - Australisch - S&P Global Manufacturing PMI Flash (Juni)

- Vorherige: 50,7

- Wettervorhersage: 50

- 23:00 Uhr - Australisch - S&P Global Services PMI Flash (Juni)

- Früher: 48,7

- Wettervorhersage: 49

- 23:00 Uhr - Australien - S&P Global Composite PMI Flash (Juni)

- Früher: 48,7

- Prognose: 49,1

Dienstag, 23. Juni

- 00:30 Uhr - Japanisch - S&P Global Manufacturing PMI Flash (Juni)

- Vorherige: 54,5

- Prognose: 53,6

- 00:30 Uhr - Japanisch - S&P Global Services PMI Flash (Juni)

- Früher: 50,0

- Prognose: 50,3

- 00:30 Uhr - Japanisch - S&P Global Composite PMI Flash (Juni)

- Vorherige: 51.1

- Prognose: 50,8

- 07:15 Uhr - Französisch - S&P Global Composite PMI Flash (Juni)

- Vorherige: 44,9

- Wettervorhersage: 45,1

- 07:15 Uhr - Französisch - S&P Global Manufacturing PMI Flash (Juni)

- Vorher: 49,7

- Prognose: 49,6

- 07:15 Uhr - Französisch - S&P Global Services PMI Flash (Juni)

- Vorherige: 44,3

- Prognose: 44

- 07:30 Uhr - Deutsch - S&P Global Manufacturing PMI Flash (Juni)

- Früher: 50.1

- Wettervorhersage: 49

- 07:30 Uhr - Deutsch - S&P Global Composite PMI Flash (Juni)

- Früher: 48,8

- Prognose: 47,9

- 07:30 Uhr - Deutsch - S&P Global Services PMI Flash (Juni)

- Vorherige: 48,1

- Wettervorhersage: 46

- 08:00 Uhr - Europa - S&P Global Composite PMI Flash (Juni)

- Vorherige: 48,5

- Wettervorhersage: 48

- 08:00 Uhr - European - S&P Global Manufacturing PMI Flash (Juni)

- Früher: 51,6

- Prognose: 52,3

- 08:00 Uhr - Europa - S&P Global Services PMI Flash (Juni)

- Vorherige: 47,7

- Wettervorhersage: 46

- 08:30 Uhr – UK – S&P Global Manufacturing PMI Flash (Juni)

- Vorherige: 53,9

- Prognose: 53,4

- 08:30 Uhr – UK – S&P Global Services PMI Flash (Juni)

- Vorherige: 49,3

- Wettervorhersage: 49

- 08:30 Uhr - UK - S&P Global Composite PMI Flash (Juni)

- Vorher: 49,7

- Prognose: 49,1

- 13:45 Uhr - Amerikanisch - S&P Global Composite PMI Flash (Juni)

- Früher: 51,5

- Prognose: 50,6

- 13:45 Uhr - American - S&P Global Manufacturing PMI Flash (Juni)

- Vorherige: 55,1

- Prognose: 54,5

- 13:45 Uhr - Amerikanisch - S&P Global Services PMI Flash (Juni)

- Vorherige: 50,7

- Prognose: 50,4

Mittwoch, 24. Juni

- 08:00 Uhr - Deutsch - Ifo Wirtschaftsklima (Juni)

- Vorherige: 84,9

- Prognose: 84,2

Donnerstag, 25. Juni

- 06:00 Uhr - Deutsch - GfK Verbrauchervertrauen (Juli)

- Vorher: -29,8

- Prognose: -30

- 12:30 Uhr - American - Core PCE Price Index MoM (Mai)

- Vorherige: 0,2 %

- Prognose: 0,3 %

- 12:30 Uhr - American - Durable Goods Bestellungen MoM (Mai)

- Früher: 7,9 %

- Prognose: -3,2 %

- 12:30 Uhr – Amerika – BIP-Wachstumsrate QoQ Endgültigkeit (Q1)

- Vorherige: 0,5 %

- Prognose: 1,6 %

- 12:30 Uhr - Amerikaner - Persönliches Einkommen MoM (Mai)

- Vorherige: 0 %

- Prognose: 0,1 %

- 12:30 Uhr - Amerikanisch - Persönliche Ausgaben MoM (Mai)

- Vorherige: 0,5 %

- Prognose: 0,4 %

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Mittwoch, 24. Juni

- Micron-Technologie

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten vom 19. Juni 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit von Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.