Perspectiva Semanal

¿Qué ocurrió esta semana?

Estados Unidos

● Las ventas de viviendas existentes cayeron un 8,4% en enero, la mayor caída mensual desde febrero de 2022, debido al impacto del clima gélido, los altos precios y la baja confianza sobre la demanda. Los economistas esperaban un descenso menor, del 4,6%.

● Los datos laborales revisados mostraron que la economía añadió 1,5 millones de empleos en 2024, frente a la estimación previa de 2 millones. Para 2025, las ganancias de empleo se revisaron a 181.000 desde 584.000, lo que señala una tendencia de contratación mucho más débil de lo inicialmente informado.

● En contraste, las nóminas de enero aumentaron en 130.000 y la tasa de desempleo cayó al 4,3%, marcando el mayor avance mensual en más de un año y complicando las expectativas de recortes de tipos.

● Las solicitudes semanales de subsidio por desempleo descendieron a 227.000 desde 232.000, apuntando a una continua resiliencia del mercado laboral.

● Las ventas minoristas se mantuvieron sin cambios en diciembre, incumpliendo expectativas. En el conjunto de 2025, las ventas aumentaron un 3,7%, aunque la debilidad en automóviles, muebles y electrónica evidenció un impulso frágil del consumo.

● La confianza de las pequeñas empresas cayó en enero, con siete de diez componentes en descenso. La inflación, la calidad de la mano de obra y los costes de seguros fueron las principales preocupaciones, aunque mejoraron las expectativas de ventas.

● Varios funcionarios de la Reserva Federal señalaron poca urgencia para recortar tipos. La presidenta de la Fed de Cleveland, Beth Hammack, afirmó que la política monetaria podría mantenerse sin cambios durante algún tiempo. La presidenta de la Fed de Dallas, Lorie Logan, describió el rango actual de tipos como apropiado. El presidente de la Fed de Kansas City, Jeffrey Schmid, se mostró contrario a flexibilizar, citando riesgos inflacionarios.

● El gobernador de la Fed, Stephen Miran, sostuvo que aún existe margen para recortes y afirmó que el dólar necesitaría un “movimiento realmente grande” para afectar materialmente a la inflación. También enfatizó la importancia de la independencia del banco central.

● La administración Trump completó un acuerdo comercial recíproco con Taiwán, estableciendo un arancel estadounidense del 15% sobre las importaciones taiwanesas, mientras que Taiwán acordó reducir o eliminar aranceles sobre casi todos los productos estadounidenses.

Eurozona

● La inflación descendió al 1,7% en enero, su nivel más bajo desde abril de 2021 y por debajo del objetivo del 2% del BCE.

● Las proyecciones del BCE sitúan la inflación en 1,9% en 2026, 1,8% en 2027 y de nuevo en 2,0% en 2028, lo que sugiere que la caída por debajo del objetivo sería temporal.

● El presidente del Bundesbank, Joachim Nagel, afirmó que una caída puntual por debajo del objetivo no activaría automáticamente recortes de tipos.

Francia

● François Villeroy de Galhau dejará su cargo como gobernador del Banco de Francia en junio, más de un año antes de que expirara su mandato en octubre de 2027.

● Su salida coincide con cambios más amplios en el liderazgo del BCE, incluido el próximo fin del mandato del vicepresidente Luis de Guindos y de la presidenta Christine Lagarde en 2027.

Canadá

● Las actas del Banco de Canadá destacaron el aumento de riesgos derivados de una revisión liderada por EE. UU. del acuerdo comercial norteamericano.

● El banco central mantuvo su tipo de referencia sin cambios en 2,25% el 28 de enero, con los responsables de política monetaria señalando que mantener los tipos dependerá de que la economía evolucione conforme a lo previsto.

Australia

● El vicegobernador señaló que el Banco de la Reserva de Australia hará “lo que sea necesario” para devolver la inflación al rango objetivo del 2%–3%.

● El banco central espera que la inflación no caiga por debajo del objetivo hasta mediados de 2027.

● El tesorero Jim Chalmers nombró al economista Bruce Preston como miembro del consejo del RBA por un periodo de cinco años a partir del 1 de marzo, en un contexto de resurgimiento de presiones inflacionarias.

Japón

● El miembro del consejo del Banco de Japón, Naoki Tamura, afirmó que el objetivo de inflación del 2% podría declararse alcanzado tan pronto como esta primavera.

● Advirtió que la inflación se está volviendo más persistente, impulsada por dinámicas más fuertes entre salarios y precios.

Principales Movimientos del Mercado

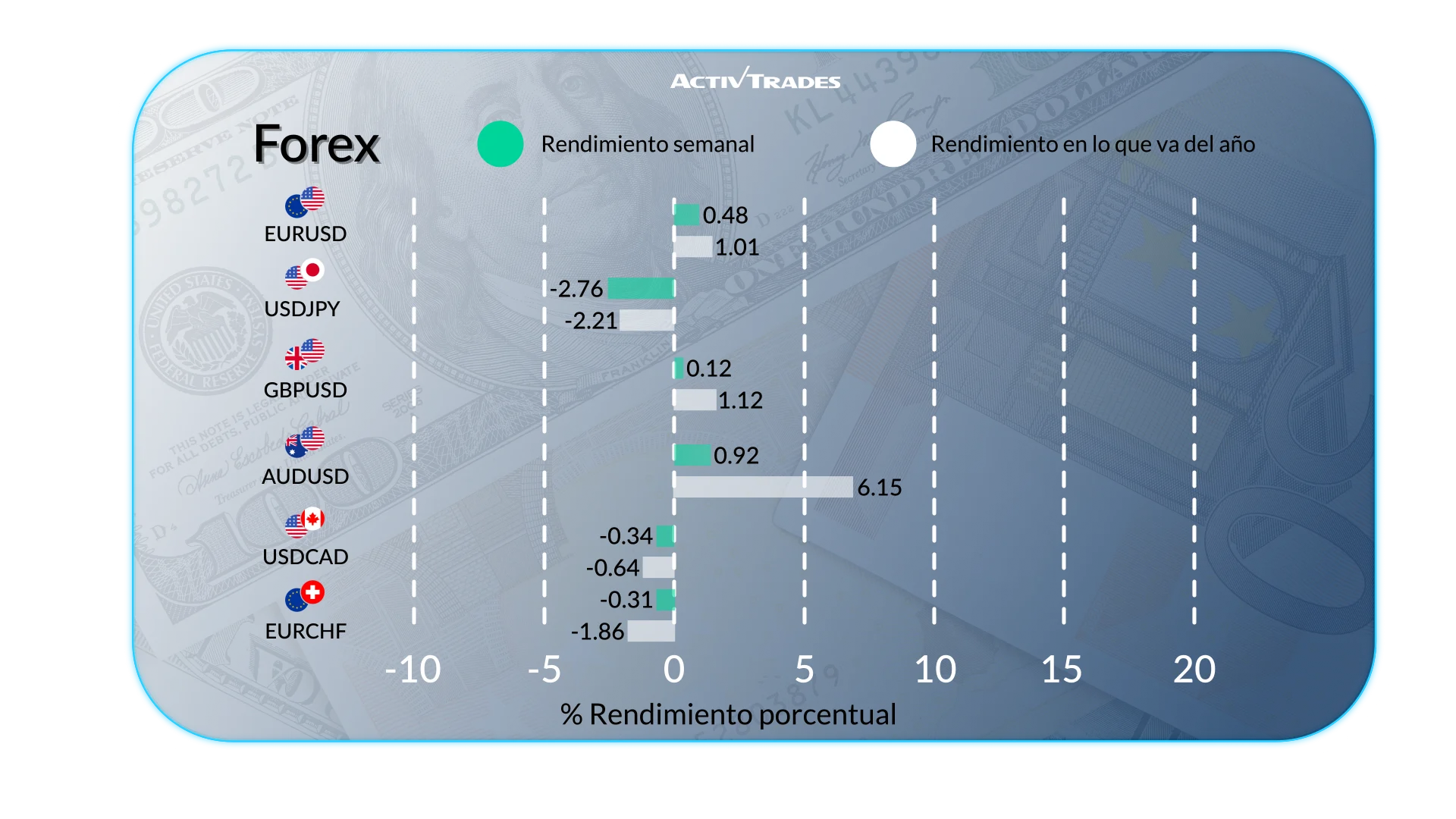

Forex

● El USD/NOK cae más de 2,50%.

● El USD/JPY cae más de 2,25%.

● El USD/THB cae más de 2%.

● El EUR/JPY y el USD/ZAR caen más de 1,70%.

● El JPY/GBP sube más de 1,90%.

● El AUD/USD sube más de 1,85%.

● El JPY/CAD sube más de 1,80%.

● El AUD/HKD sube más de 1,75%.

● El CHF/TRY sube más de 1,30%.

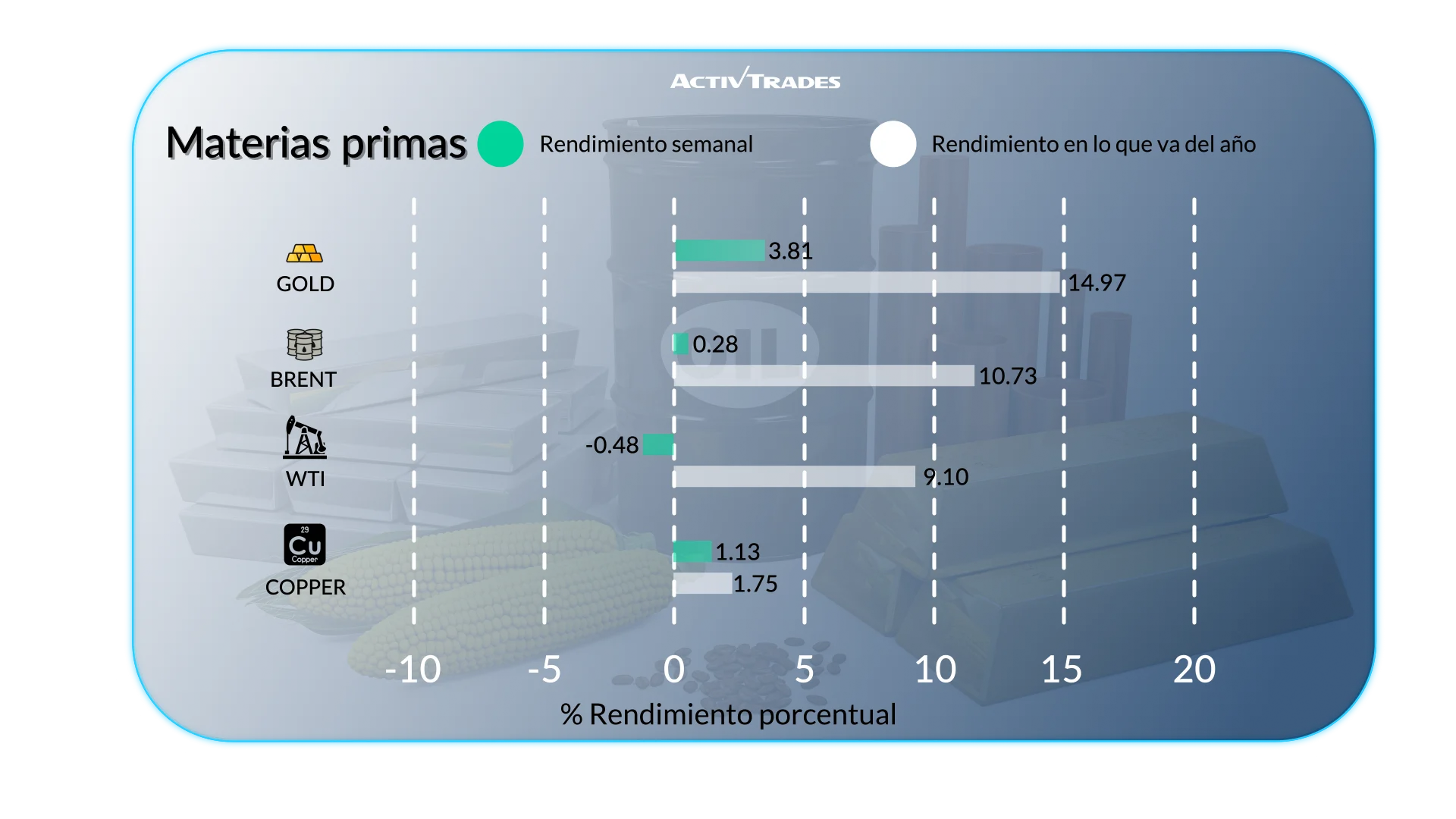

Materias Primas

● El precio del zumo de naranja cae más de 24%.

● El gas natural cae más de 22%.

● La plata cae más de 11%.

● El platino cae más de 8%.

● El café cae más de 6,80%.

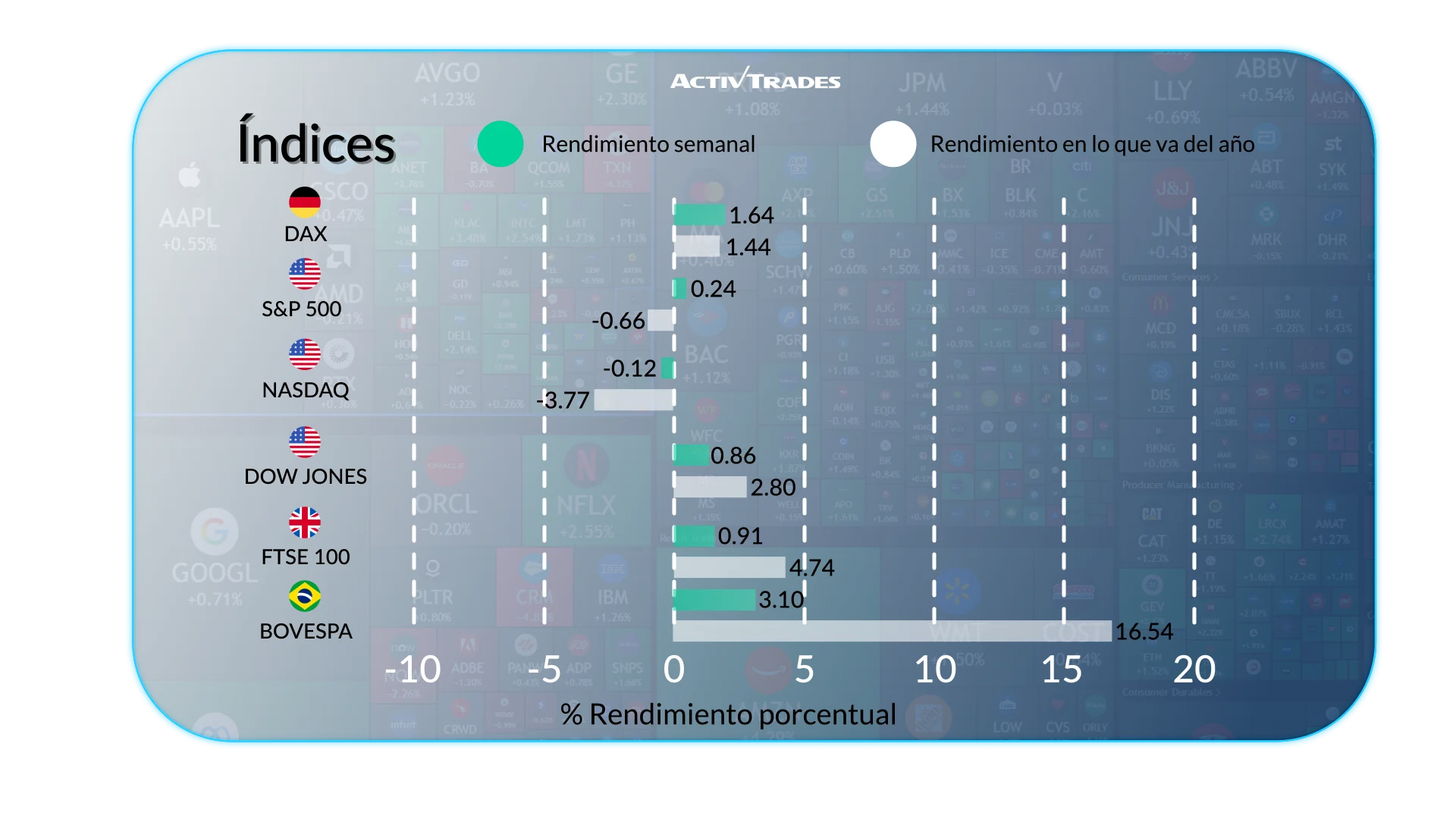

Indices

● El índice KOSPI sube más de 9,85%.

● El índice VIX sube más de 8%.

● El índice Nikkei 225 sube más de 6,55% hasta un nuevo máximo histórico.

● El índice Bovespa sube más de 3,30%.

● El índice CAC 40 alcanzó un nuevo máximo histórico por encima de 8.430 puntos.

● El índice Dow marcó otro máximo histórico.

Acciones

Alcistas

● Schroders: +27.55%

● Generac: +23.98%

● Corning: +22.27%

● Ciena: +20.74%

● MRV Engenharia e Participacoes: +20.42%

● Equinix: +19.18%

● Texas Pacific Land: +18.76%

● ARM: +16.95%

● Suzano: +16.55%

● STMicroelectronics: +14.46%

● KLA: +12.22%

● Coca-Cola: +12.00%

Bajistas

● Molina Healthcare: -28.26%

● Metlen Energy & Metals: -25.13%

● Stellantis: -22.99%

● Raizen: -22.09%

● Dassault Systemes: -21.63%

● Charles River Laboratories: -20.88%

● Arthur J.Gallagher & Co.: -18.79%

● CBRE: -17.46%

● St. James Place: -17.33%

● Atlassian: -17.24%

● Capgemini: -17.02%

● Doordash: -17.09%

Eventos Importantes a Seguir

Martes, 17 de febrero

- 00:30 – Australia – Actas de la reunión del RBA

- 07:00 – Reino Unido – Tasa de desempleo (diciembre)

- Anterior: 5,1%

- Previsión: 5,1%

- 10:00 – Alemania – Índice ZEW de sentimiento económico (febrero)

- Anterior: 59,6

- Previsión: 57

- 13:30 – Canadá – Inflación interanual (enero)

- Anterior: 2,4%

- Previsión: 2,5%

- 23:50 – Japón – Balanza comercial (enero)

- Anterior: ¥105,7B

- Previsión: ¥-2500,0B

Miércoles, 18 de febrero

- 07:00 – Reino Unido – Inflación interanual (enero)

- Anterior: 3,4%

- Previsión: 3,0%

- 13:30 – EE. UU. – Permisos de construcción preliminar (noviembre)

- Anterior: 1,411M

- Previsión: 1,36M

- 13:30 – EE. UU. – Permisos de construcción preliminar (diciembre)

- Previsión: 1,31M

- 13:30 – EE. UU. – Pedidos de bienes duraderos mensual (diciembre)

- Anterior: 5,3%

- Previsión: -3,4%

- 13:30 – EE. UU. – Inicios de viviendas (noviembre)

- Anterior: 1,246M

- Previsión: 1,27M

- 13:30 – EE. UU. – Inicios de viviendas (diciembre)

- Previsión: 1,29M

- 19:00 – EE. UU. – Actas del FOMC

Jueves, 19 de febrero

- 22:00 – Australia – PMI Manufacturero Flash S&P Global (febrero)

- Anterior: 52,3

- Previsión: 52,6

- 22:00 – Australia – PMI Servicios Flash S&P Global (febrero)

- Anterior: 56,3

- Previsión: 55,5

- 23:30 – Japón – Inflación interanual (enero)

- Anterior: 2,1%

- Previsión: 1,9%

Viernes, 20 de febrero

- 00:30 – Japón – PMI Manufacturero Flash S&P Global (febrero)

- Anterior: 51,5

- Previsión: 52

- 00:30 – Japón – PMI Servicios Flash S&P Global (febrero)

- Anterior: 53,7

- Previsión: 53,3

- 07:00 – Reino Unido – Ventas minoristas mensual (enero)

- Anterior: 0,4%

- Previsión: 0,3%

- 08:15 – Francia – PMI Compuesto Flash HCOB (febrero)

- Anterior: 49,1

- Previsión: 50

- 08:15 – Francia – PMI Manufacturero Flash HCOB (febrero)

- Anterior: 51,2

- Previsión: 51,6

- 08:15 – Francia – PMI Servicios Flash HCOB (febrero)

- Anterior: 48,4

- Previsión: 49,5

- 08:30 – Alemania – PMI Manufacturero Flash HCOB (febrero)

- Anterior: 49,1

- Previsión: 49,8

- 08:30 – Alemania – PMI Compuesto Flash HCOB (febrero)

- Anterior: 52,1

- Previsión: 52,5

- 08:30 – Alemania – PMI Servicios Flash HCOB (febrero)

- Anterior: 52,4

- Previsión: 52,9

- 09:00 – Zona Euro – PMI Compuesto Flash HCOB (febrero)

- Anterior: 51,3

- Previsión: 51,7

- 09:00 – Zona Euro – PMI Manufacturero Flash HCOB (febrero)

- Anterior: 49,5

- Previsión: 50,5

- 09:00 – Zona Euro – PMI Servicios Flash HCOB (febrero)

- Anterior: 51,6

- Previsión: 51,9

- 09:30 – Reino Unido – PMI Manufacturero Flash S&P Global (febrero)

- Anterior: 51,8

- Previsión: 50,9

- 09:30 – Reino Unido – PMI Servicios Flash S&P Global (febrero)

- Anterior: 54,0

- Previsión: 51,6

- 13:30 – EE. UU. – Índice de precios PCE subyacente mensual (diciembre)

- Anterior: 0,2%

- Previsión: 0,2%

- 13:30 – EE. UU. – PIB trimestral anualizado preliminar (4T)

- Anterior: 4,4%

- Previsión: 3,5%

- 13:30 – EE. UU. – Ingresos personales mensual (diciembre)

- Anterior: 0,3%

- Previsión: 0,1%

- 13:30 – EE. UU. – Gasto personal mensual (diciembre)

- Anterior: 0,5%

- Previsión: 0,0%

- 14:45 – EE. UU. – PMI Compuesto Flash S&P Global (febrero)

- Anterior: 53

- Previsión: 52,6

- 14:45 – EE. UU. – PMI Manufacturero Flash S&P Global (febrero)

- Anterior: 52,4

- Previsión: 51,8

- 14:45 – EE. UU. – PMI Servicios Flash S&P Global (febrero)

- Anterior: 52,7

- Previsión: 52,5

Principales Reportes de Resultados a Seguir

Martes 17 de Febrero

● Medtronic

● Carrefour

Miercoles 18 de Febrero

● ORANGE

● Tenaris

● LLOYDS BANKING

● GLENCORE

● Renault

● BAE SYSTEMS

● Booking

● Moncler

Jueves 19 de Febrero

● Newmont Goldcorp

● Airbus

● Repsol

● WALMART

● TechnipFMC

● Air France-KLM

● AEGON

● Pernod-Ricard

● Lagardère

● RIO TINTO

● Accor

● Nestle

Viernes 20 de Febrero

● Western Union

● ANGLO AMERICAN

● Danone

● Air Liquide

● Umicore

Fuente: The Wall Street Journal, Trading Economics, Reuters, TradingView y datos de ActivTrades al 13 de febrero de 2026.

La información proporcionada no constituye investigación en materia de inversión. El material no ha sido elaborado de conformidad con los requisitos legales destinados a promover la independencia de la investigación en materia de inversión y, por tanto, debe considerarse una comunicación de marketing.

Toda la información ha sido elaborada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para realizar una transacción en ningún instrumento financiero. No se otorga ninguna manifestación o garantía en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo de inversión específico ni la situación financiera de ninguna persona que lo reciba. El rendimiento pasado no es un indicador fiable de resultados futuros. AT presta un servicio de solo ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Los tipos pueden cambiar. El riesgo político es impredecible. Las actuaciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.