Perspectiva Semanal

¿Qué ocurrió esta semana?

Estados Unidos

· Trump amenaza a Irán.

· El rebaño de ganado vacuno se encuentra en su nivel más bajo en 75 años; los ganaderos dudan en reconstruirlo pese a los precios récord de la carne y la sólida demanda.

· Los precios de la carne picada subieron un 17% interanual en enero frente al +2,1% del resto de productos de alimentación.

· La administración estudia aumentar las importaciones desde Sudamérica para aliviar los precios de la carne.

· Se proyecta que la deuda federal supere el 100% del PIB a finales de este año; la deuda en manos del público podría superar los 56 billones de dólares en 2036.

· Las actas de la Fed muestran poca disposición a recortar tipos en el corto plazo; la mayoría de los miembros quiere ver mayores avances en la inflación antes de flexibilizar la política.

· Dos funcionarios discreparon en enero, defendiendo un recorte de tipos en lugar de mantenerlos sin cambios.

· El gobernador Miran prevé ahora tipos por debajo del 2,75% a finales de año, menos agresivo que su Previsto anterior (<2,25%).

· Daly, de la Fed, afirma que la política monetaria está “en un buen punto” mientras se evalúa el impacto económico de la IA.

· Barr, de la Fed, quiere pruebas más claras de que la inflación de bienes está retrocediendo antes de nuevos recortes; advierte que el mercado laboral (baja contratación y bajos despidos) es vulnerable a shocks.

· Goolsbee, de la Fed, señala que futuros recortes dependerán del progreso en la inflación; la inflación subyacente ronda el 3,6% anualizado, con precios de servicios persistentes.

· El Índice Líder cayó un 0,2% en diciembre, quinto descenso mensual consecutivo, apuntando a debilidad hasta inicios de 2026.

· La producción industrial aumentó un 0,7% en enero tras +0,2% en diciembre, tercer avance mensual consecutivo.

· Los pedidos de bienes duraderos cayeron un 1,4% en diciembre tras +5,4% en noviembre.

· Las solicitudes iniciales de subsidio por desempleo bajaron a 206.000 (semana hasta el 14 de febrero) desde 229.000 la semana anterior.

· La confianza de los constructores cayó a 36 en febrero desde 37; el índice de ventas futuras en 46 y el tráfico de compradores en 22.

· Los inicios de vivienda aumentaron un 6,2% en diciembre; los permisos de construcción subieron un 4,3%.

· Las ventas pendientes de viviendas cayeron un 0,8% en enero hasta 70,9, ya que la mejora de la asequibilidad aún no impulsa la demanda.

Zona Euro

· La presidenta del BCE, Christine Lagarde, no ha decidido si completará su mandato que finaliza en octubre de 2027.

· Algunos informes sugieren una posible salida anticipada, aunque el portavoz indicó que el enfoque sigue siendo el mandato.

· El mandato del vicepresidente termina en mayo de 2026; el del economista jefe en mayo de 2027.

· Los nombramientos de alto nivel del BCE son decididos por los gobiernos de la eurozona mediante un proceso negociado, con Francia y Alemania desempeñando un papel clave.

Reino Unido

· La inflación IPC se moderó al 3,0% interanual en enero desde 3,4% en diciembre.

· El Banco de Inglaterra espera que la inflación promedie 2,5% en 2026 y caiga al 2% en abril.

· El tipo oficial se mantuvo en 3,75% a principios de febrero; votación dividida 5–4 a favor de mantener.

· La tasa de desempleo subió al 5,2% (tres meses hasta diciembre), cerca de máximos de cinco años; el crecimiento salarial también se modera.

Canadá

· La inflación bajó al 2,3% interanual en enero.

· La inflación subyacente promedió 2,45%, el ritmo más lento desde finales de 2024.

· El mercado espera que los tipos se mantengan este año, aunque los datos subyacentes más débiles alimentan expectativas de posibles recortes.

Filipinas

· El Banco Central de Filipinas recortó su tasa de recompra inversa a un día en 25 pb hasta 4,25% (desde 4,50%).

· La tasa de referencia de préstamos se redujo a 4,75% desde 5,00%.

· Sexto recorte consecutivo ante la desaceleración del crecimiento.

Indonesia

· El Banco de Indonesia mantuvo su tasa repo inversa a 7 días en 4,75%.

· La pausa busca apoyar la estabilidad de la rupia tras el recorte de septiembre.

Nueva Zelanda

· El Banco de la Reserva mantuvo la tasa oficial en 2,25%.

· La inflación, actualmente por encima del rango objetivo 1%–3%, se espera que vuelva al rango este trimestre.

· La economía se encuentra en fase inicial de recuperación, con desempleo elevado y consumo prudente de los hogares.

Activos más relevantes de la semana

Forex

● El USD/SEK sube más de 1,70%.

● El USD/JPY sube más de 1,65%.

● El EUR/RUB cae más de 1,75%.

● El NZD/USD cae más de 1,30%.

● El JPY/CAD cae más de 1%.

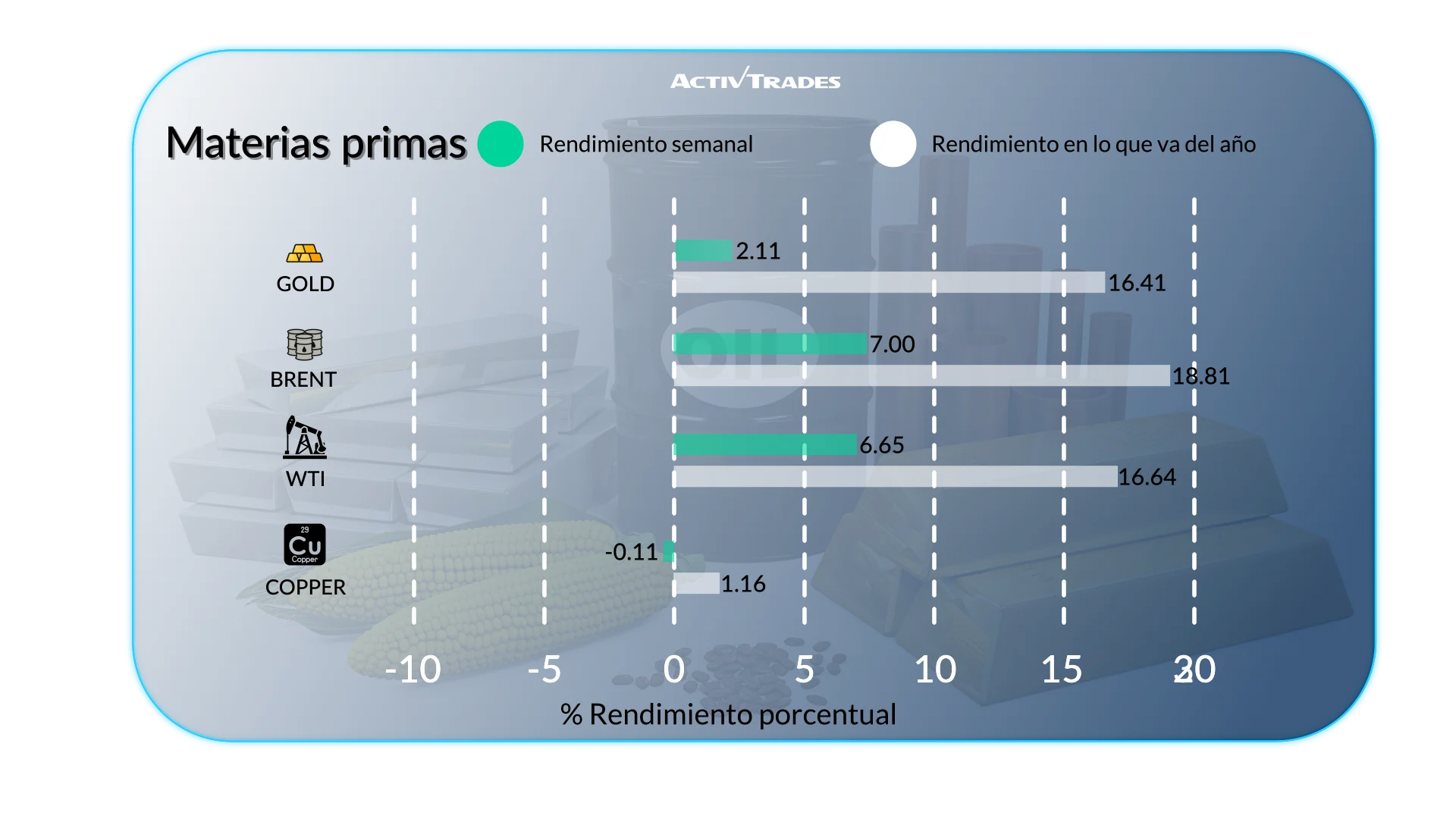

Materias Primas

● El diésel sube más de 9,80%.

● El Brent sube más de 6,65%.

● La avena sube más de 5,85%.

● El aceite de soja sube más de 4%.

● El cacao cae más de 16%.

● El gas natural cae más de 5,40%.

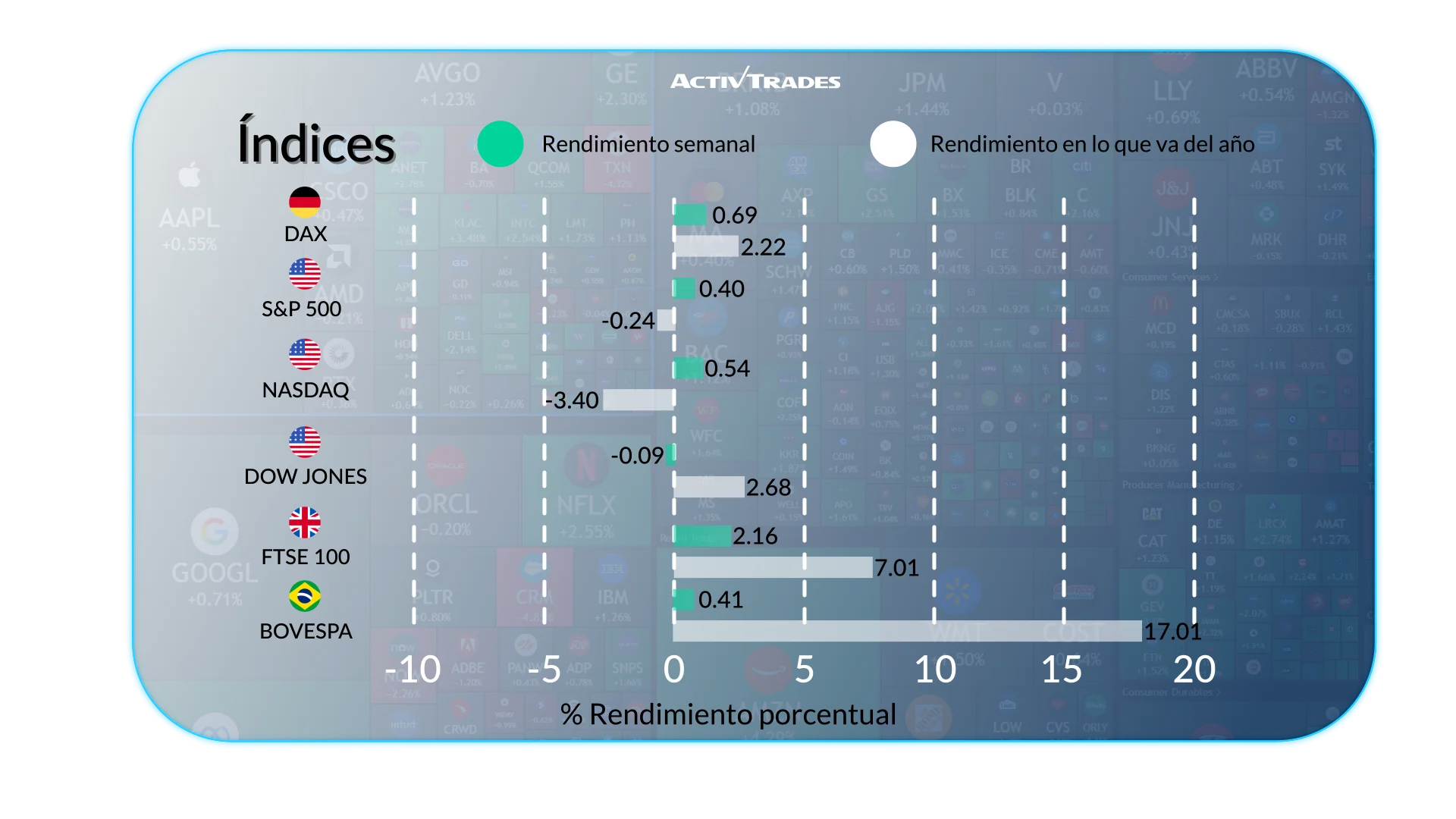

Indices

● El VIX sube más de 16%.

● El Neth25 sube más de 1,40%.

● El SWI20 y el ESP25 suben más de 1,60%.

● El Bovespa suma su séptima semana consecutiva al alza.

● El CAC 40 marcó un nuevo máximo histórico por encima de 8.443.

● El UK100 sube más de 2% y alcanzó un nuevo máximo histórico por encima de 10.715.

● El Euro50 marcó un nuevo máximo histórico por encima de 6.112.

● El KOSPI sube más de 5,25%.

Acciones

Alcistas

● Moderna: +23.89%

● Molina Healthcare: +20.52%

● Texas Pacific Land: +17.41%

● Omnicom: +16.11%

● Garmin: +15.83%

● Paycom Software: +13.03%

● Safran: +11.22%

● Akamai Technologies: +10.98%

Bajistas

● EPAM Systems: -21.21%

● Genuine Parts: -20.42%

● Pool: -19.77%

● Raizen: -19.48%

● Expedia: -16.55%

● Companhia Brasileira de Distribuicao: -15.36%

● Essilor Lusottica: -15.58%

● Zebra Technologies: -14.27%

● Siemens Aktiengesellschaft: -11.43%

Eventos Clave a Seguir

Lunes 23 de febrero

· 09:00 – Alemania – Ifo Clima Empresarial (febrero)

o Anterior: 87,6

o Previsto: 87

Miércoles 25 de febrero

· 00:30 – Australia – IPC (enero)

o Anterior: 3,8%

· 07:00 – Alemania – Confianza del Consumidor GfK (marzo)

o Anterior: -24,1

o Previsto: -25

Viernes 27 de febrero

· 07:45 – Francia – IPC preliminar interanual (febrero)

o Anterior: 0,3%

· 13:00 – Alemania – IPC preliminar interanual (febrero)

o Anterior: 2,1%ç

· 13:30 – Canadá – PIB anualizado (4T)

o Anterior: 2,6%

o Previsto: 0,0%

· 13:30 – Canadá – PIB trimestral (4T)

o Anterior: 0,6%

o Previsto: -0,1%

· 13:30 – EE.UU. – IPP mensual (enero)

o Anterior: 0,5%

o Previsto: 0,3%

Lunes 23 de febrero

· 09:00 – Alemania – Ifo Clima Empresarial (febrero)

o Anterior: 87,6

o Previsto: 87

Miércoles 25 de febrero

· 00:30 – Australia – IPC (enero)

o Anterior: 3,8%

· 07:00 – Alemania – Confianza del Consumidor GfK (marzo)

o Anterior: -24,1

o Previsto: -25

Viernes 27 de febrero

· 07:45 – Francia – IPC preliminar interanual (febrero)

o Anterior: 0,3%

· 13:00 – Alemania – IPC preliminar interanual (febrero)

o Anterior: 2,1%

· 13:30 – Canadá – PIB anualizado (4T)

o Anterior: 2,6%

o Previsto: 0,0%

· 13:30 – Canadá – PIB trimestral (4T)

o Anterior: 0,6%

o Previsto: -0,1%ç

· 13:30 – EE.UU. – IPP mensual (enero)

o Anterior: 0,5%

o Previsto: 0,3%

Resultados Empresariales Destacados

Lunes 23 de Febrero

● Dominion Energy

Martes 24 de Febrero

● Alibaba

● AMC Holdings

● HOME DEPOT

● Solvay

● First Solar

● Fresenius Medical Care AG & Co

● Endesa

Miércoles 25 de Febrero

● Zoom

● Ageas

● Ferrovial

● HSBC HOLDINGS

● Beyond Meat

● Cellnex Telecom

● E.ON

● NVIDIA

● Salesforce

● Photronics

● Banco Comercial

● Lowe'S Cos

● TJX Companies

● EDP Renovaveis

● HeidelbergCement

● Universal Health Services

● Iberdrola

● AENA

● DIAGEO

● Fresenius SE & Co

● Telefonica

● ACS Actividades de Construccion y Servicios

Jueves 26 de Febrero

● Grifols

● Dell

● Stellantis

● COMPASS

● BAIDU

● Deutsche Telekom

● Prysmian

● Novavax

● Muenchener Rueckversicherungs

● Allianz

● Bouygues

● ENI

● Veolia Environnement

● ENGIE

● Valeo

● SCHNEIDER ELECTRIC

● LONDON STOCK EXCHANGE

● Saint-Gobain

● Teleperformance SE

● SBM OFFSHORE

● ROLLS-ROYCE

● Energias De Portugal

● Distribuidora Internacional de Alimentacion

Viernes 27 de Febrero

● Semapa-Sociedade De Investim

● BASF

● Swiss Re

● BioMerieux

Fuente: The Wall Street Journal, Trading Economics, Reuters, TradingView y datos de ActivTrades a 20 de febrero de 2026.

La información proporcionada no constituye investigación en materia de inversión. El material no ha sido elaborado de conformidad con los requisitos legales destinados a promover la independencia de la investigación en materia de inversión y, por tanto, debe considerarse una comunicación de marketing.

Toda la información ha sido elaborada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para realizar una transacción en ningún instrumento financiero. No se otorga ninguna manifestación o garantía en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo de inversión específico ni la situación financiera de ninguna persona que lo reciba. El rendimiento pasado no es un indicador fiable de resultados futuros. AT presta un servicio de solo ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Los tipos pueden cambiar. El riesgo político es impredecible. Las actuaciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.