Perspectiva Semanal

¿Qué ocurrió esta semana?

Estados Unidos

• El informe oficial de empleo de enero se retrasó por parte de la Oficina de Estadísticas Laborales, lo que llevó a los analistas a depender más de datos laborales privados y no oficiales.

• La contratación en el sector privado se desaceleró bruscamente, con ADP informando solo 22.000 nuevos empleos en enero, muy por debajo de las expectativas.

• Las solicitudes iniciales de subsidio por desempleo aumentaron a 231.000, por encima de las previsiones de 212.000, mientras que las solicitudes continuadas subieron a 1,84 millones, señalando condiciones laborales más débiles.

• Las vacantes de empleo cayeron en 386.000 en diciembre, alcanzando su nivel más bajo desde septiembre de 2020.

• La actividad del sector servicios continuó expandiéndose en enero, aunque las empresas señalaron preocupaciones sobre aranceles y tensiones geopolíticas.

• El responsable de la Fed, Thomas Barkin, afirmó que los recortes de tipos por un total de 175 puntos básicos en los últimos 18 meses han ayudado a sostener el empleo, advirtiendo al mismo tiempo que los cambios demográficos podrían debilitar la oferta laboral futura.

• La gobernadora de la Fed, Lisa Cook, enfatizó que la inflación sigue siendo el mayor riesgo económico, sugiriendo resistencia a nuevos recortes de tipos en el corto plazo.

• Un senador republicano de alto rango afirmó que no hay pruebas de que el presidente de la Fed, Jerome Powell, haya cometido un delito, intentando aliviar las tensiones en torno a la investigación en curso.

• El gobernador temporal de la Fed, Stephen Miran, renunció a su cargo en la Casa Blanca, con expectativas de que el presidente Trump cubra la vacante junto con su nominación para la presidencia de la Fed.

• Estados Unidos está trabajando con Japón, México y la Unión Europea para asegurar el suministro de minerales críticos y reducir la dependencia de China, con acuerdos comerciales previstos en un plazo de 30 a 60 días.

• Los constructores de viviendas propusieron medidas de apoyo federal, incluido un programa de alquiler con opción a compra, para reducir el mayor excedente de viviendas sin vender en 15 años, causado por los altos costes de financiación y los precios elevados.

México

• El Banco de México pausó su ciclo de recortes de tipos tras 12 reducciones consecutivas, manteniendo la tasa de referencia en el 7,0% mientras evalúa los riesgos inflacionarios ligados a aranceles y subidas de impuestos.

• México también forma parte de los nuevos acuerdos liderados por EE. UU. destinados a reforzar las cadenas de suministro de minerales críticos.

Canadá

• El sector servicios de Canadá se contrajo por tercer mes consecutivo en enero, con los volúmenes de nuevos negocios cayendo por decimocuarto mes seguido.

• La inflación de los precios de los insumos se desaceleró hasta un mínimo de 16 meses debido a la intensa competencia de precios, a pesar del aumento de los costes.

• El gobernador del Banco de Canadá, Tiff Macklem, advirtió que bajar los tipos de forma demasiado agresiva podría interpretar erróneamente los cambios estructurales de la economía vinculados a tensiones comerciales y cambios tecnológicos.

Eurozona

• La inflación anual cayó al 1,7% en enero desde el 2,0%, situándose por debajo del objetivo del BCE.

• Las importaciones chinas más baratas y los efectos del tipo de cambio podrían reducir aún más la inflación y aumentar la presión para posibles recortes de tipos.

• A pesar de la inflación más débil, el fuerte crecimiento y el bajo desempleo siguen respaldando riesgos de presión salarial.

• Los responsables del BCE señalaron poca urgencia para recortar los tipos, con los inversores descontando ahora solo una probabilidad del 20% de una reducción de tipos este año.

• Las ventas minoristas cayeron un 0,5% en diciembre, impulsadas principalmente por compras no alimentarias más débiles, aunque las ventas anuales aún crecieron un 1,3%.

• La Unión Europea participa en nuevas iniciativas comerciales con EE. UU. y Japón para asegurar las cadenas de suministro de minerales.

Reino Unido

• El Banco de Inglaterra mantuvo su tipo de interés clave en el 3,75% y sugirió que los costes de endeudamiento podrían disminuir más adelante este año.

• El banco central recortó su previsión de crecimiento para 2026 al 0,9% desde el 1,2%, señalando una desaceleración más acusada frente al crecimiento del 1,4% previsto para 2025.

• Se espera que la inflación se acerque más al objetivo del 2% a partir de abril y se mantenga cerca de ese nivel hasta principios de 2029.

• Se prevé que aumente la capacidad económica ociosa, con el desempleo alcanzando un máximo cercano al 5,3% a mitad de año.

Australia

• El Banco de la Reserva de Australia subió su tasa oficial en 25 puntos básicos hasta el 3,85% debido al aumento de la inflación y a un mayor impulso económico.

• La inflación subyacente corre el riesgo de superar el 4,0% en 2026, y los responsables políticos señalaron la posibilidad de subidas adicionales de tipos.

Nueva Zelanda

• El desempleo aumentó al 5,4% en el cuarto trimestre de 2025, el nivel más alto desde 2015.

• La inflación al consumo aumentó un 3,1% interanual, superando el rango objetivo del banco central.

• Tanto el empleo como el desempleo aumentaron, con 165.000 personas desempleadas, 5.000 más que en el trimestre anterior.

India

• El Banco de la Reserva de la India mantuvo su tipo de interés oficial en el 5,25% tras el recorte realizado en diciembre.

• Los responsables mantuvieron una postura neutral, ya que la mejora de las relaciones comerciales con EE. UU. apoyó la estabilidad económica.

Argentina

• La confianza de los inversores se debilitó tras la dimisión del responsable de estadísticas del país en medio de retrasos en la actualización del índice de inflación.

• El índice bursátil de referencia S&P Merval de Argentina cayó alrededor de un 8% durante la semana, reflejando preocupaciones sobre las reformas económicas del presidente Milei.

Movimientos de Mercado de la Semana

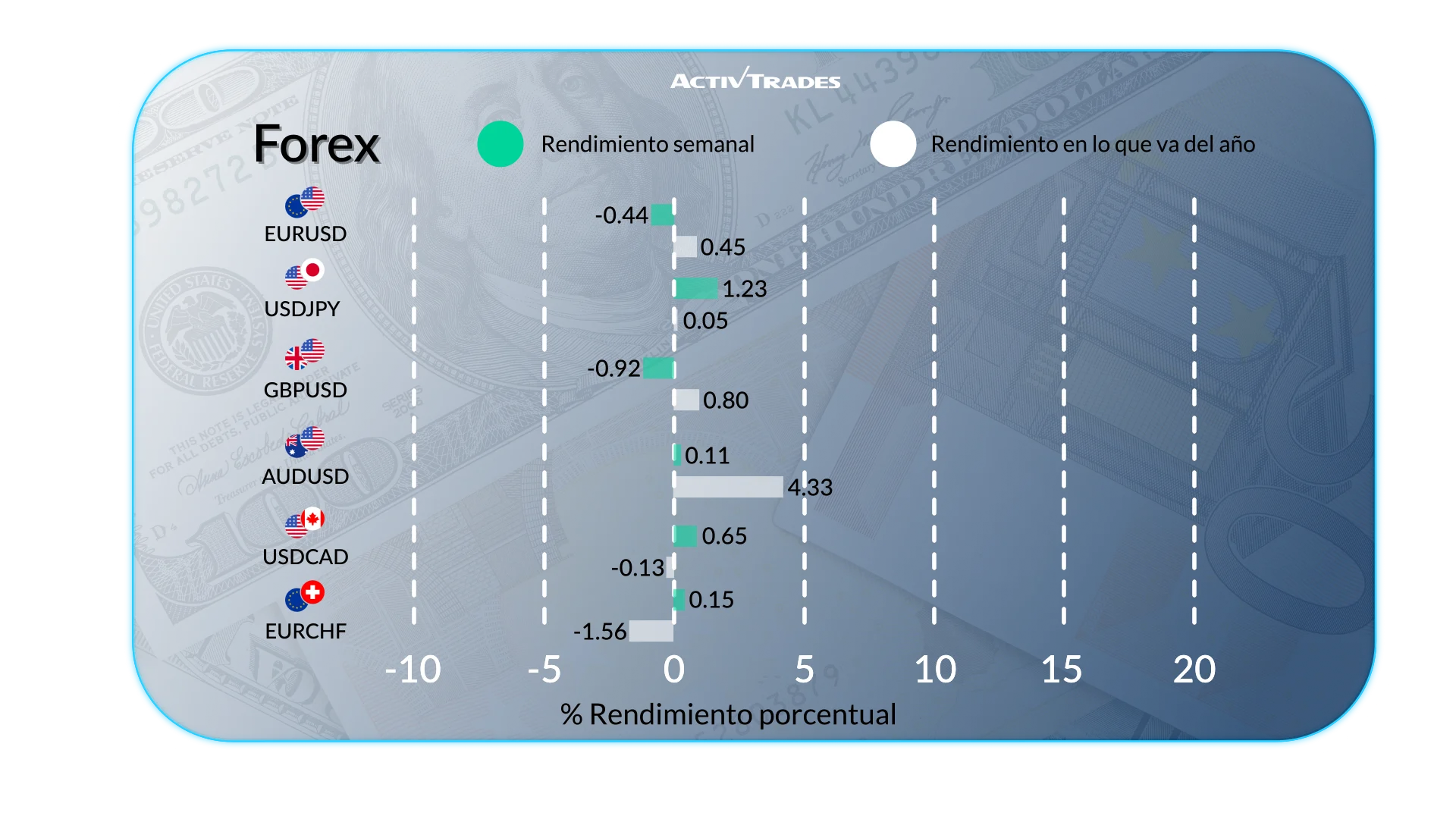

Forex

- El USD/ZAR sube más de un 3%.

- El USD/SEK sube más de un 2,60%.

- El USD/JPY sube más de un 2,40%.

- El USD/CHF sube más de un 1,60%.

- El AUD/JPY sube más de un 1,10%.

- El GBP/USD cae más de un 1,65%.

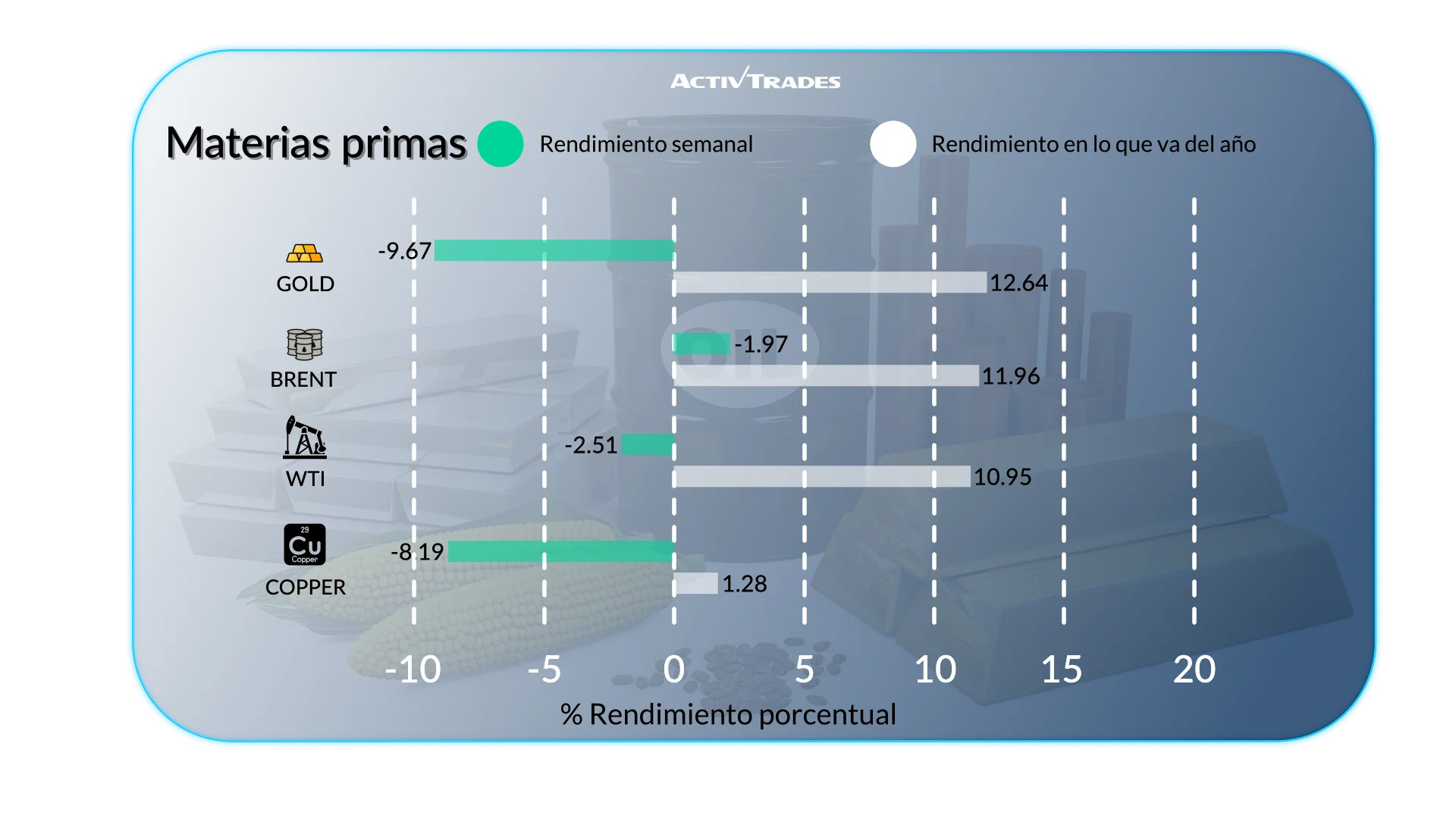

Materias Primas

- Los precios del zumo de naranja caen más de un 24%.

- Los precios del gas natural caen más de un 22%.

- Los precios de la plata caen más de un 11%.

- Los precios del platino caen más de un 8%.

- Los precios del café caen más de un 6,80%.

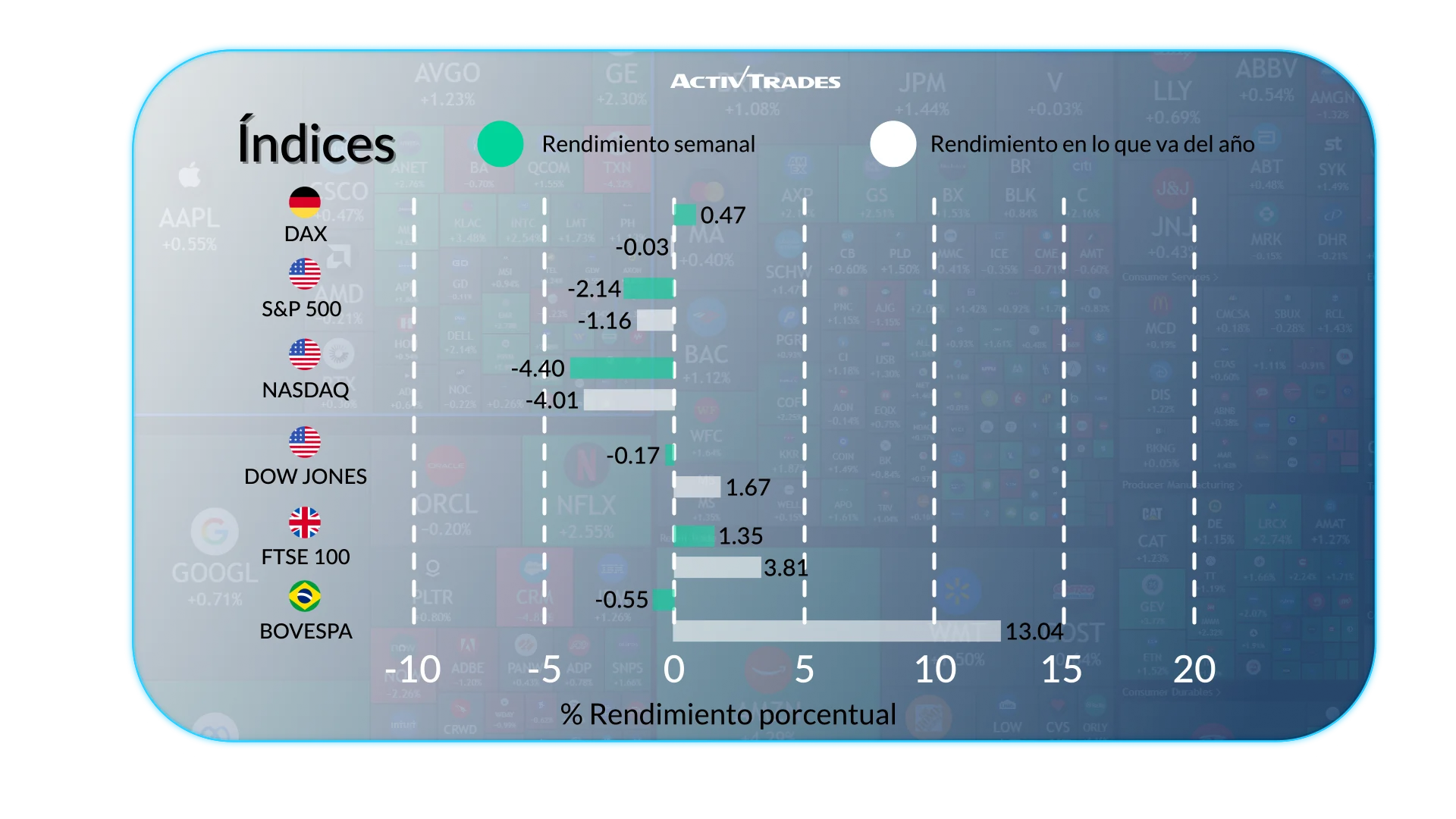

Indices

- El índice Nikkei 225 sube más de un 11,40%.

- El índice VIX sube más de un 10%.

- El índice SMI 20 sube más de un 1,80%.

- El índice CAC 40 sube más de un 1,30%.

- El índice S&P500 cae más de un 2%.

- El índice NASDAQ cae más de un 3,90%.

- El índice Bovespa sube por quinta semana consecutiva.

Acciones

Alcistas

- DaVita: +40.77%

- Charter Communications: +23.52%

- Southwest Airlines Company: +21.06%

- GSK: +20.31%

- Verizon Communications: +19.00%

- Ball Corporation: +16.76%

- Old Dominion Freight Line: +16.60%

- Pepsico: +12.56%

- Comcast: +11.67%

- Deutsche Telekom: +11.64%

- Merck & Company: +11.58%

Bajistas

- Gartner: -32.37%

- Applovin: -31.79%

- Robinhood: -29.99%

- Coinbase Global: -29.35%

- Axon: -27.99%

- Raizen: -22.73%

- Fresnillo: -15.97%

- RELX: - 15.80%

- Rheinmetall: -14.27%

- Endeavour Mining: - 14.26%

- Capgemini: -10.23%

Eventos importantes a Seguir

Lunes 09 de febrero

• 23:30 – Australia – Cambio en la Confianza del Consumidor Westpac (febrero)

o Anterior: -1,7%

o Previsión: -2,0%

Martes 10 de febrero

• 00:30 – Australia – Confianza Empresarial NAB (enero)

o Anterior: 3

o Previsión: 3

• 13:30 – EE. UU. – Ventas Minoristas MoM (diciembre)

o Anterior: 0,6%

o Previsión: 0,4%

Miércoles 11 de febrero

• 01:30 – China – Tasa de Inflación YoY (enero)

o Anterior: 0,8%

o Previsión: 0,7%

• 13:30 – EE. UU. – Nóminas No Agrícolas (enero)

o Anterior: 50K

o Previsión: 68K

• 13:30 – EE. UU. – Tasa de Desempleo (enero)

o Anterior: 4,4%

o Previsión: 4,4%

Jueves 12 de febrero

• 07:00 – Reino Unido – Crecimiento del PIB YoY Preliminar (T4)

o Anterior: 1,3%

o Previsión: 1,2%

• 07:00 – Reino Unido – PIB MoM (diciembre)

o Anterior: 0,3%

o Previsión: 0,1%

• 15:00 – EE. UU. – Ventas de Viviendas Existentes (enero)

o Anterior: 4,35M

o Previsión: 4,2M

Viernes 13 de febrero

• 13:30 – EE. UU. – Tasa de Inflación Subyacente YoY (enero)

o Anterior: 2,6%

o Previsión: 2,5%

• 13:30 – EE. UU. – Tasa de Inflación YoY (enero)

o Anterior: 2,7%

o Previsión: 2,4%

Principales Resultados Empresariales a Vigilar

Lunes 09 de febrero

• Loews Corporation

Martes 10 de febrero

• KERING

• Mattel

• Ferrari

• Honda Motor

• Ford Motor

• ASTRAZENECA

• BP

• AIG

• Gilead Sciences

• Robinhood

• BARCLAYS PLC

• COCA-COLA

• CVS Health

Miércoles 11 de febrero

• McDONALDS

• Dassault Systemes

• Kraft Heinz

• CISCO

• ABN AMRO

• Commerzbank

• HEINEKEN

• Michelin

• T-Mobile US

• EssilorLuxottica

Jueves 12 de febrero

• Vertex Pharmaceuticals

• Expedia Group

• Siemens

• LEGRAND

• KBC Group

• ThyssenKrupp

• Anheuser-Busch InBev

• RELX

• UNILEVER

• BRITISH AMERICAN TOBACCO

• Hermes

• L'Oréal

Viernes 13 de febrero

• Moderna

• NATWEST

• SAFRAN

Fuente: The Wall Street Journal, Trading Economics, Reuters, TradingView y datos de ActivTrades a fecha 6 de febrero de 2026.

La información proporcionada no constituye investigación en materia de inversión. El material no ha sido elaborado de conformidad con los requisitos legales destinados a promover la independencia de la investigación en materia de inversión y, por tanto, debe considerarse una comunicación de marketing.

Toda la información ha sido elaborada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para realizar una transacción en ningún instrumento financiero. No se otorga ninguna manifestación o garantía en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo de inversión específico ni la situación financiera de ninguna persona que lo reciba. El rendimiento pasado no es un indicador fiable de resultados futuros. AT presta un servicio de solo ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Los tipos pueden cambiar. El riesgo político es impredecible. Las actuaciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.