Wöchentlicher Ausblick

Was ist diese Woche passiert?

Global

- Fitch senkte seine globale Wachstumsprognose für 2026 auf 2,4 % und verwies auf die wirtschaftlichen Auswirkungen höherer Ölpreise und anhaltende Störungen im Nahen Osten.

- Die Behörde erhöhte ihre durchschnittliche Prognose für Brent-Rohöl für 2026 von 70 US-Dollar von 70 US-Dollar auf 87 US-Dollar pro Barrel, da sie Bedenken hinsichtlich anhaltender Schiffsstörungen in der Straße von Hormus befürchtete.

- Die OECD warnte, dass erhöhte Energiekosten die globale Aktivität im nächsten Jahr erheblich verlangsamen könnten.

- OECD-Prognosen deuten darauf hin, dass das globale Wachstum 2,8 % erreichen könnte, wenn sich die Energieversorgung verbessert, aber ein langanhaltender Konflikt könnte das Wachstum auf nur 2,1 % sinken.

- China war eine der wenigen Volkswirtschaften, die einen verbesserten Ausblick erhielten, mit einem Wachstum von 4,6 % für 2026, unterstützt von starken KI-bezogenen Investitionen.

Vereinigte Staaten

- Mehrere Beamte der Federal Reserve signalisierten wachsende Besorgnis, dass die Inflation möglicherweise zu hoch bleibt, was die Möglichkeit weiterer Zinserhöhungen später in diesem Jahr erhöht.

- Zinstermine deuten nun auf eine deutlich höhere Wahrscheinlichkeit einer Straffung der Geldpolitik im Vergleich zu vor einem Monat.

- Unternehmen berichteten von steigenden energiebezogenen Kosten und anhaltender Unsicherheit im Zusammenhang mit geopolitischen Spannungen.

- Die wirtschaftlichen Bedingungen bleiben ungleichmäßig, wobei Haushalte mit höherem Einkommen weiterhin Geld ausgeben, während Konsumenten mit niedrigerem Einkommen zunehmendem finanziellem Druck ausgesetzt sind.

- Der ISM-Dienstleistungsindex stieg im Mai auf 54,5, was auf ein stärkeres als erwartetes Wachstum im Dienstleistungssektor hinweist.

- Dienstleistungsunternehmen meldeten die schnellsten Preiserhöhungen seit fast drei Jahren, was vor allem durch Kraftstoff- und Transportkosten angetrieben wurde.

- Die Fertigungsaktivität wuchs zum fünften Monat in Folge, unterstützt von solider Produktion und Neuaufträgen.

- Die Bauausgaben übertrafen im April die Erwartungen, mit Zuwächsen sowohl bei Wohn- als auch bei öffentlichen Projekten.

- Die anfänglichen Arbeitslosenanträge stiegen moderat, was auf eine Abschwächung der Arbeitsmarktbedingungen hindeutet.

- ADP meldete im Mai eine Schaffung von 122.000 Arbeitsplätzen im privaten Sektor, was auf eine anhaltende Arbeitsmarkt-Widerstandsfähigkeit hinweist.

- Technologieunternehmen reduzierten weiterhin die Mitarbeiterzahlen, wobei KI-bezogene Umstrukturierungen als Hauptgrund für Entlassungen genannt werden.

- Verbrauchererhebungen zeigten eine wachsende finanzielle Angst, da Haushalte mit höheren Kosten für Lebensmittel, Treibstoff und Kredite konfrontiert sind.

Eurozone

- Die Inflation beschleunigte sich im Mai auf 3,2 %, den höchsten Stand seit 2023, hauptsächlich aufgrund steigender Energiekosten.

- Die Märkte erwarten zunehmend, dass die EZB bei ihrer Sitzung im Juni die Zinsen anhebt.

- Die EZB hat ihre Inflationsprognosen erhöht und die politischen Entscheidungsträger betonen weiterhin die Inflationsrisiken.

- Die Einzelhandelsumsätze schrumpften im April stärker als erwartet, was auf eine schwächere Konsumausgabe zurückzuführen ist.

- Das Verbrauchervertrauen bleibt nahe an historischen Tiefs, und Ökonomen sehen zunehmend Rezessionsrisiken für das zweite Quartal.

- Fertigungsunternehmen meldeten den stärksten Anstieg der Inputkosten seit 2022.

- Die Dienstleistungstätigkeit schwächte sich stark ab, was die wachsenden Auswirkungen höherer Energiepreise auf die Wirtschaft unterstreicht.

- Die Arbeitsplatzverluste in Fabriken verschärften sich im Mai.

- Die Inflationserwartungen der Haushalte blieben hoch, während die Erwartungen an das Lohnwachstum nachließen.

- Trotz wirtschaftlicher Schwäche blieb die Arbeitslosenquote bei 6,3 % stabil.

Vereinigtes Königreich

- Die politische Entscheidungsträgerin der Bank of England, Megan Greene, deutete darauf hin, dass sich die Argumente für höhere Zinssätze gestärkt haben.

- Die Befürchtungen wachsen, dass sich die Inflationserwartungen festigen könnten, wenn die politischen Entscheidungsträger das Handeln verschieben.

- Einige BOE-Beamte bleiben angesichts des fragile Wirtschaftswachstums vorsichtig.

Japan

- Der Gouverneur der Bank of Japan, Kazuo Ueda, deutete darauf hin, dass weitere Zinserhöhungen weiterhin möglich bleiben, falls der Inflationsdruck weiter zunimmt.

- Die politischen Entscheidungsträger hoben steigende Löhne, erhöhte Ölpreise und negative Realzinsen als Faktoren hervor, die eine straffere Politik unterstützen.

- Die Märkte setzen eine hohe Wahrscheinlichkeit einer kurzfristigen Zinserhöhung der BOJ ein.

- Der Yen bleibt trotz erheblicher staatlicher Eingriffe am Währungsmarkt schwach.

- Die japanischen Behörden bekräftigten erneut ihre Bereitschaft, erneut zu handeln, falls die Währungsvolatilität zunimmt.

Kanada

- Der kanadische Dienstleistungssektor kehrte im Mai nach mehreren Monaten Schrumpfung ins Expansionsgebiet zurück.

- Das BIP ging im ersten Quartal leicht zurück und markierte damit eine zweite aufeinanderfolgende Quartalsschrumpfung.

- Das schwache Wachstum hat die Sorgen um eine mögliche Rezession verstärkt, obwohl Ökonomen sich über die Aussichten weiterhin uneinig sind.

- Die Geschäftsstimmung bleibt durch geopolitische Unsicherheit und externe Handelsherausforderungen belastet.

Australien

- Das Wirtschaftswachstum verlangsamte sich im ersten Quartal auf 0,3 %, was auf strengere Geldverhältnisse und höhere Treibstoffkosten zurückzuführen ist.

- Das jährliche Wachstum blieb bei 2,5 %.

- Die Reserve Bank of Australia führte im Mai eine dritte aufeinanderfolgende Zinserhöhung vor.

- Die Unternehmensinvestitionen blieben stark, unterstützt durch erhebliche Ausgaben für Maschinen, Ausrüstung und Rechenzentrumsinfrastruktur.

Indien

- Die Reserve Bank of India ließ die Zinssätze zum dritten Mal in Folge unverändert.

- Die politischen Entscheidungsträger hielten eine neutrale Haltung ein, während sie die wirtschaftlichen Folgen der Spannungen im Nahen Osten überwachten.

- Die indische Rupie ist in diesem Jahr stark geschwächt, da höhere Ölpreise den Druck auf die Importkosten des Landes erhöhen.

Schweiz

- Die Inflation blieb im Mai stabil bei 0,6 %.

- Die Märkte erwarten, dass die Schweizerische Nationalbank die Zinsen für den Rest des Jahres unverändert behält.

- Die politischen Entscheidungsträger betrachten mittelfristige Inflationstrends weiterhin als weitgehend stabil und im Zielbereich.

Die Marktbeweger dieser Woche

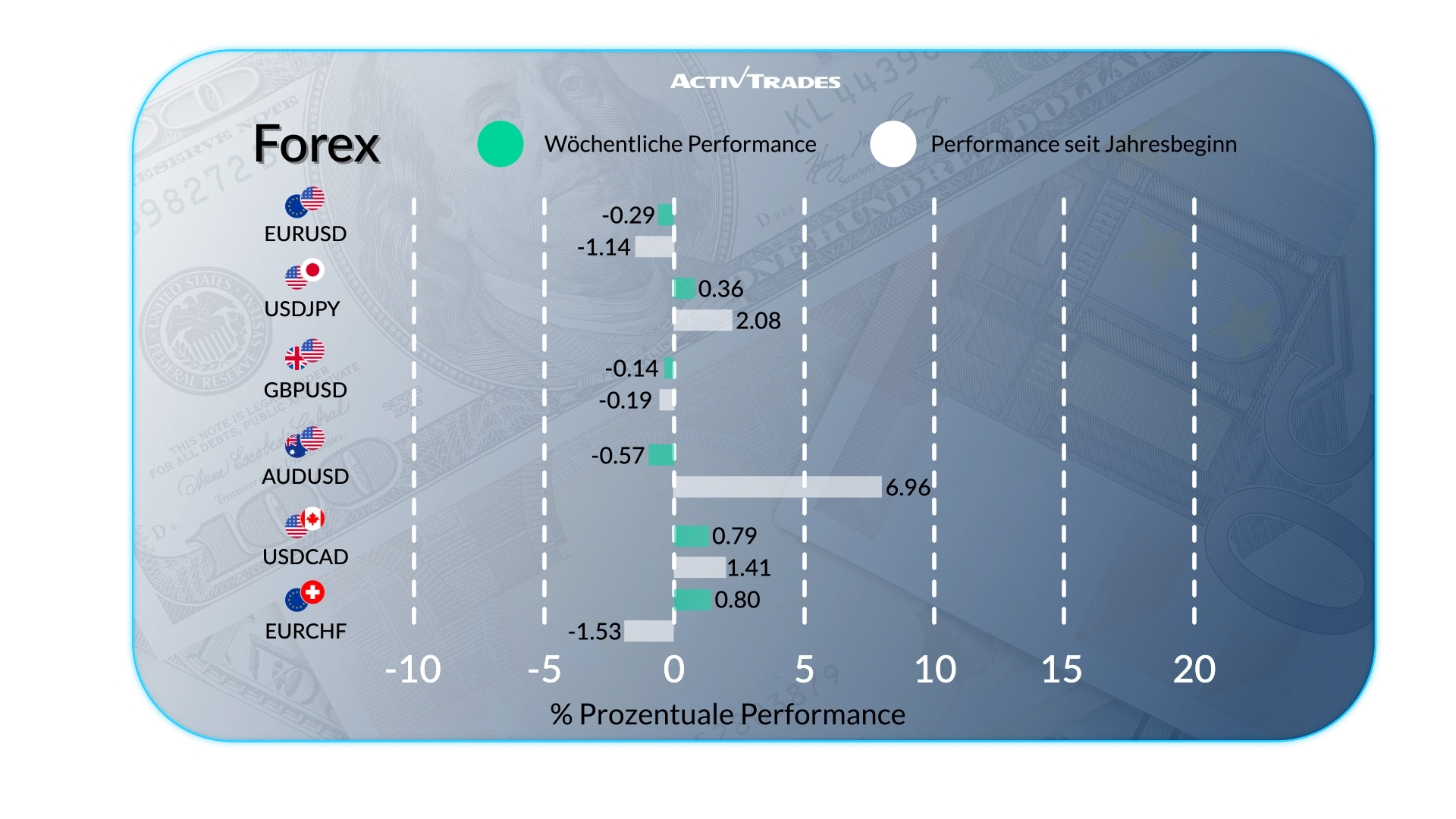

Forex

- Die USD/RUB und EUR/RUB sind um mehr als 3,5 % gestiegen.

- Die GBP/NZD ist um mehr als 1 % gestiegen.

- Die NZD/USD und die NZD/HKD sind um mehr als 1 % gesunken.

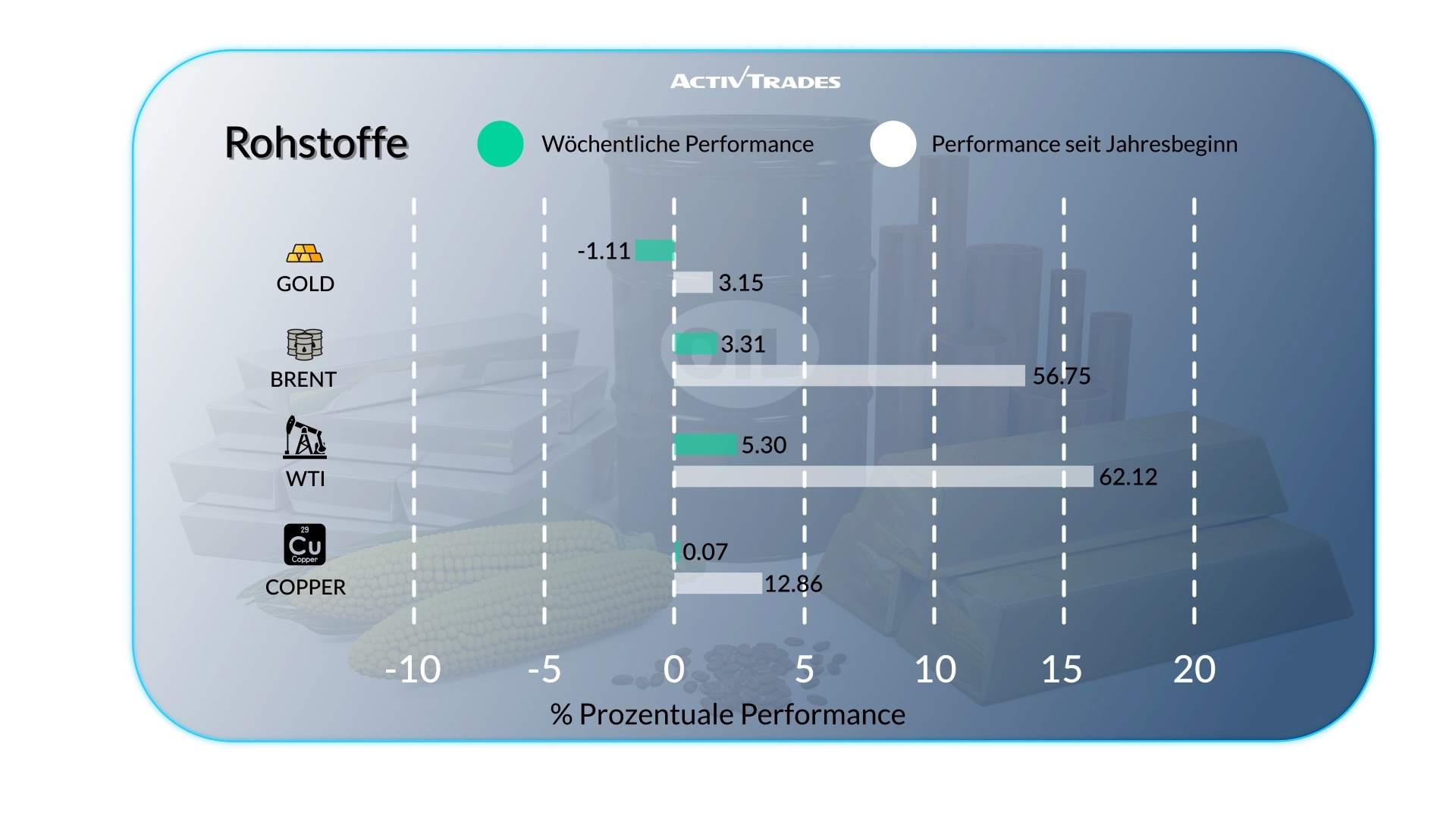

Waren

- WTI Die Preise sind um mehr als 6 % gestiegen.

- Orangensaft Die Preise sind um mehr als 5,8 % gestiegen.

- Brent Die Preise sind um mehr als 3 % gestiegen.

- USA Kaffee und Hafer Die Preise sind um mehr als 6,5 % gesunken.

- Mais und Palladium Die Preise sind um mehr als 5,5 % gesunken.

- Silber Die Preise sind um mehr als 5 % gesunken.

- Sojabohnen und Wheat Die Preise sind um mehr als 4,9 % gesunken.

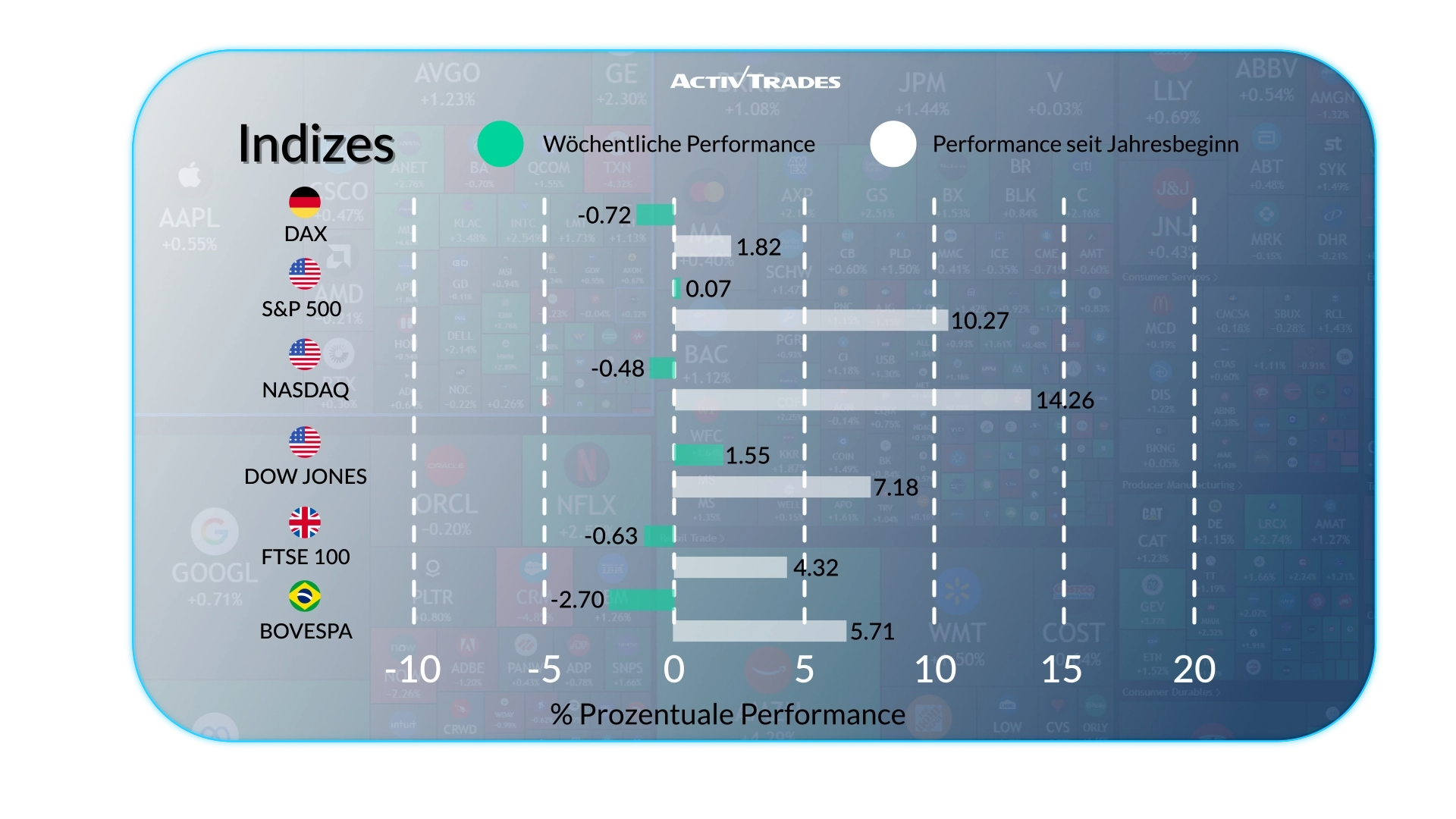

Indizes

- Die Japan 225 Index ist um mehr als 2 % gestiegen.

- Die Dow Der Index ist um mehr als 1,7 % gestiegen.

- Die VIX Index ist um mehr als 8 % gefallen.

- Die Bovespa Index ist um mehr als 3,5 % gefallen.

Aktien

Tops

- Marvell Technology: +59.21%

- Hewlett Packard: +43.29%

- Dell Technologies: +33.13%

- Axon Enterprise: +30.39%

- ARM: +26.92%

- NetApp: +26.07%

- Super Micro Computer: +23.42%

- Companhia de Saneamento de Minas: +18.58%

- STMicroelectronics: +14.25%

- Rio Tinto: +14.06%

- Infineon Technologies: +10.51%

Flops

- Magazine Luiza: -20.77%

- Braskem: -20.35%

- Cboe Global Markets: -18.02%

- Cosan: -17.51%

- Azzas: -15.79%

- Strategy: -13.16%

- Prudential: -11.66%

Wichtige Ereignisse im Anschluss

Dienstag, 09. Juni

- 00:30 Uhr - Australisch - Westpac Verbrauchervertrauensänderung (Juni)

- Vorherige: 3,5 %

- Prognose: -1,2 %

- 01:30 Uhr – Australisch – NAB Business Confidence (Mai)

- Vorherige: -24

- Prognose: -22

- 03:00 Uhr - Chinesisch - Handelsbilanz (Mai)

- Früher: 84,82 Milliarden Dollar

- Prognose: 89,0 Milliarden US-Dollar

- 03:00 Uhr - Chinesisch - Exporte jährlich (Mai)

- Vorherige: 14,1 %

- 03:00 Uhr - Chinesisch - Importe im Jahresvergleich (Mai)

- Früher: 25,3 %

- 06:00 Uhr - Deutsch - Handelsbilanz (Mai)

- Früher: 14,3 Milliarden €

- Prognose: 13,6 Mio. €

- 14:00 Uhr - Amerikanisch - Verkauf von bestehenden Häusern (Mai)

- Vorher: 4,02 Mio.

- Prognose: 3,9 Mio.

Mittwoch, 10. Juni

- 01:30 Uhr - Chinesisch - Inflationsrate im Jahresvergleich (Mai)

- Früher: 1,2 %

- Prognose: 1,4 %

- 12:30 Uhr - Amerikanisch - Kerninflationsrate im Jahresvergleich (Mai)

- Vorherige: 2,8 %

- Prognose: 2,8 %

- 12:30 Uhr - Amerikanisch - Inflationsrate im Jahresvergleich (Mai)

- Früher: 3,8 %

- Prognose: 3,9 %

- 13:45 Uhr - Kanadische - BoC-Zinsentscheidung

- Früher: 2,25 %

- Prognose: 2,25 %

Donnerstag, 11. Juni

- 12:15 Uhr - Europäischer - Einlagen-Facility-Zinssatz

- Vorherige: 2 %

- Prognose: 2,25 %

- 12:15 Uhr – Europäische - EZB-Zinssatzentscheidung

- Früher: 2,15 %

- Prognose: 2,4 %

- 12:30 Uhr - Amerikanisch - PPI MoM (Mai)

- Früher: 1,4 %

- Prognose: 0,3 %

- 12:45 Uhr - Europäische - EZB-Pressekonferenz

Freitag, 12. Juni

- 06:00 UHR - UK - BIP MoM (April)

- Früher: 0,3 %

- Prognose: 0,1 %

- 14:00 Uhr - Amerikanisch - Michigan Verbraucherstimmung (Juni )

- Zuvor: 44,8

- Prognose: 46

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Mittwoch, 10. Juni

- Orakel

Donnerstag, 11. Juni

- ADOBE

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 5. Juni 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit von Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.