Perspectiva Semanal

¿Qué sucedió esta semana?

- Moody’s rebajó el viernes pasado la calificación crediticia de EE. UU. desde el último nivel triple A, citando en parte los elevados déficits fiscales y el aumento del coste de la deuda.

- La Cámara de Representantes aprobó el proyecto de ley de recortes de impuestos y gasto de Trump, que se estima incrementará el déficit en 3–5 billones de USD en la próxima década.

- El texto pasará ahora al Senado, controlado por los republicanos, donde podrán introducirse enmiendas adicionales.

- Los rendimientos de los bonos del Tesoro de EE. UU. han subido últimamente por las preocupaciones sobre déficit y la inflación, más que por la solidez económica.

- Una subasta de bonos de EE. UU. muy débil alimentó aún más esos temores.

- El miércoles, el rendimiento del bono a 30 años saltó a 5,108 %, su nivel más alto desde 2023.

- De forma similar, el 10 años subió a 4,595 % y el 20 años alcanzó el 5,126 %, máximos desde noviembre de 2023.

- Los problemas en el mercado de deuda a largo plazo de EE. UU. afectaron también a los bonos gubernamentales globales: el bono británico a 30 años llegó a su nivel más alto desde la volatilidad de abril.

- En Japón, los rendimientos de los bonos gubernamentales a largo plazo se dispararon a máximos históricos esta semana: los plazos a 30 y 40 años superaron el 3 % por primera vez, y el 20 años llegó a su cota más alta desde 2000.

- Con la perspectiva de nuevos aranceles, las exportaciones europeas a EE. UU. aumentaron un 59,5 % en marzo interanual, hasta un récord, mientras que las de Japón retrocedieron un 1,8 % en abril, su primera caída en cuatro meses.

- El martes, China recortó sus tasas de préstamo de referencia por primera vez desde octubre: la de un año al 3,0 % y la de cinco años al 3,5, una medida diseñada para impulsar la actividad y, al mismo tiempo, equilibrar la necesidad de proteger los reducidos márgenes de beneficio de los prestamistas comerciales.

- Reino Unido y UE pactaron un nuevo acuerdo “de restablecimiento” tras el Brexit, que abarca defensa, pesca, comercio alimentario y movilidad juvenil.

- El oro ha retomado el rally que lo llevó por encima de 3.500 USD la onza: la gran pregunta es si podrá mantener ese nivel y batir nuevos máximos.

- Los operadores de energía, que temían que una guerra comercial desatara una recesión y frenara la demanda, ahora se preocupan más por la oferta; OPEP+ estaría valorando un aumento de producción en julio.

- El Bitcoin alcanzó un nuevo máximo histórico por encima de 109.900 USD, en paralelo al repunte de los rendimientos y la caída de las bolsas.

- El Banco de la Reserva de Australia (RBA) recortó su tasa clave al 3,85 %, su nivel más bajo en un año, ante la continuada moderación de la inflación (2,4 % en T1 2025, mínimo en cuatro años).

- La Oficina Nacional de Estadísticas (ONS) informó que la inflación en Reino Unido subió al 3,5 % en abril, su punto más alto desde febrero de 2024; el Banco de Inglaterra prevé un pico del 3,7 % entre julio y septiembre de 2025 antes de regresar al 2 %.

- Aunque la tasa de inflación de Canadá descendió al 1,7% en abril, el aumento de las medidas de inflación subyacente hace especialmente delicadas las decisiones políticas del banco central, ya que la cifra principal podría ocultar presiones subyacentes sobre los precios que siguen siendo preocupantes.

- La actividad empresarial de la eurozona y Japón contrajo inesperadamente este mes, sobre todo en servicios.

- En EE. UU., el crecimiento de la actividad y las expectativas de producción futura mejoraron, con los PMI al nivel más alto en dos meses.

- En Reino Unido, el PMI cayó por segundo mes consecutivo por debajo de 50.

Movimientos de Mercado de la Semana

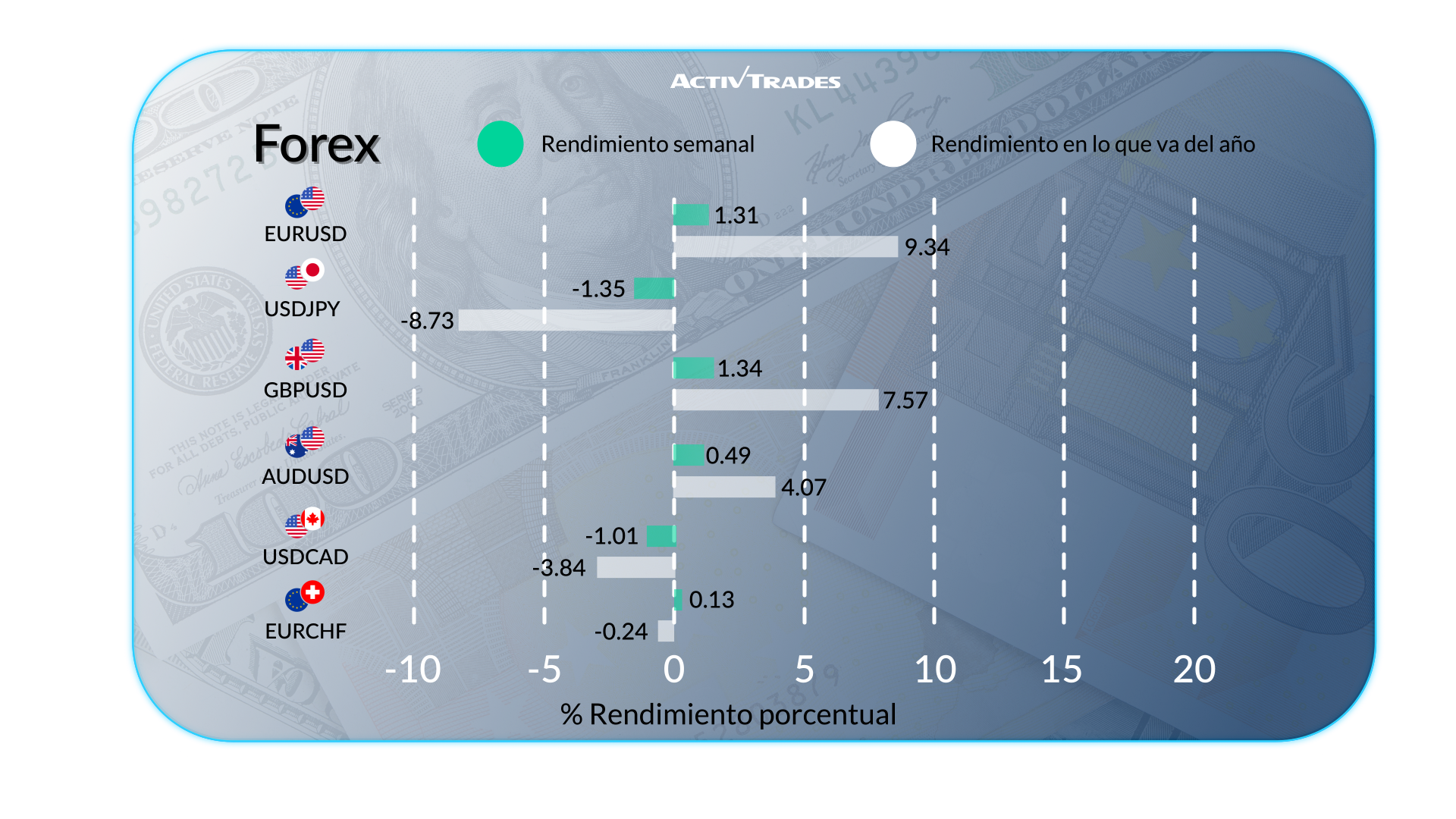

Divisas

- GBP/USD subió a su nivel más alto desde febrero de 2022 tras una inflación británica más fuerte de lo esperado.

- EUR/USD avanzó por primera vez tras cuatro semanas a la baja.

- EUR/GBP se dejó un 3,73 % desde su máximo anual de abril 2025.

- El banco central de Indonesia retomó recortes de tipos, dejando la tasa de recompra a siete días en 5,50 %, tras moderar la inflación y con una rupia estable.

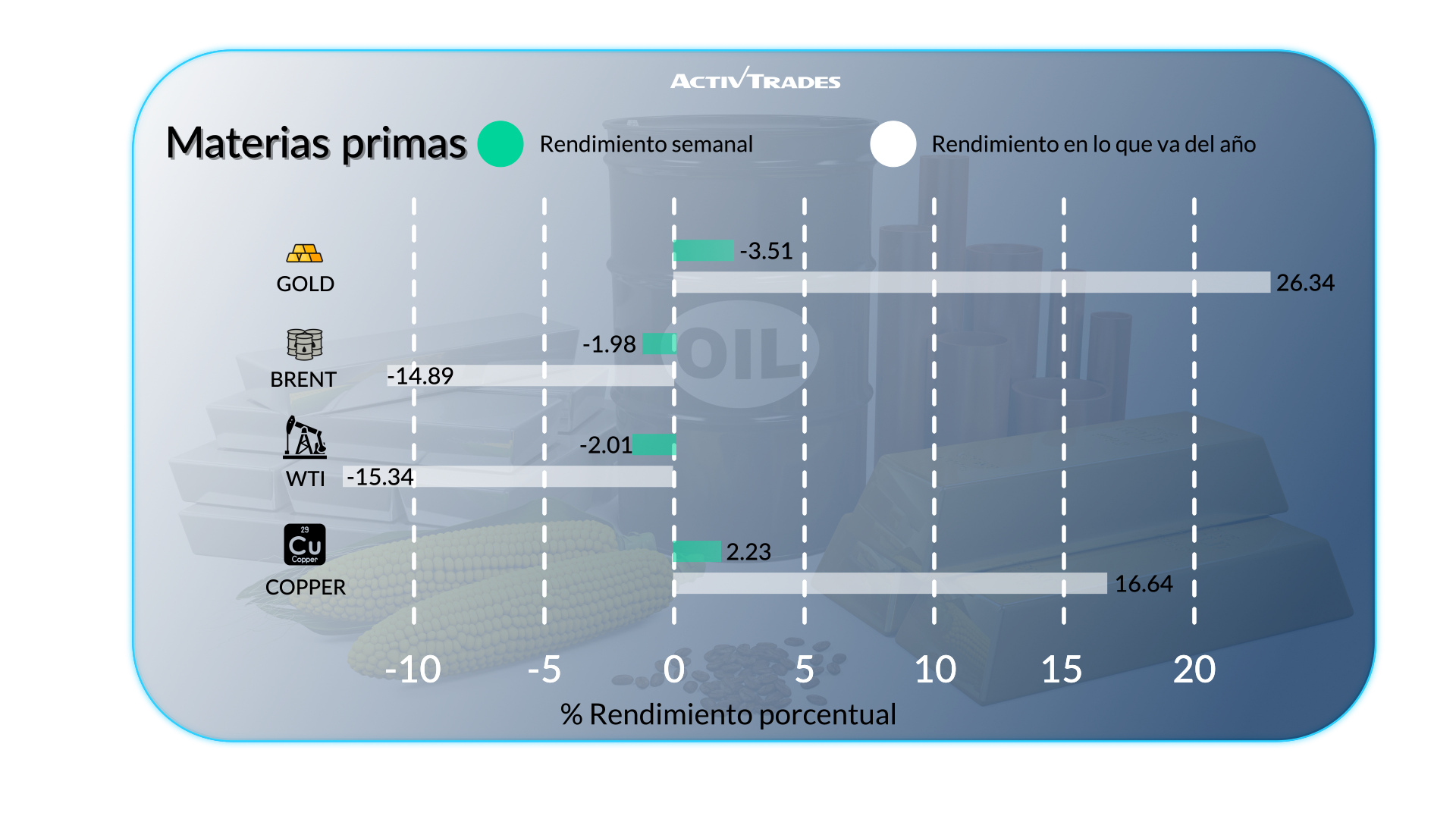

Materias Primas

- El petróleo retrocede un 20 % desde el 1 de enero.

- El oro repuntó un 4 % esta semana, su nivel más alto desde inicios de mayo.

- El cacao cayó más de un 5,8 % tras subir un 18 % la semana pasada.

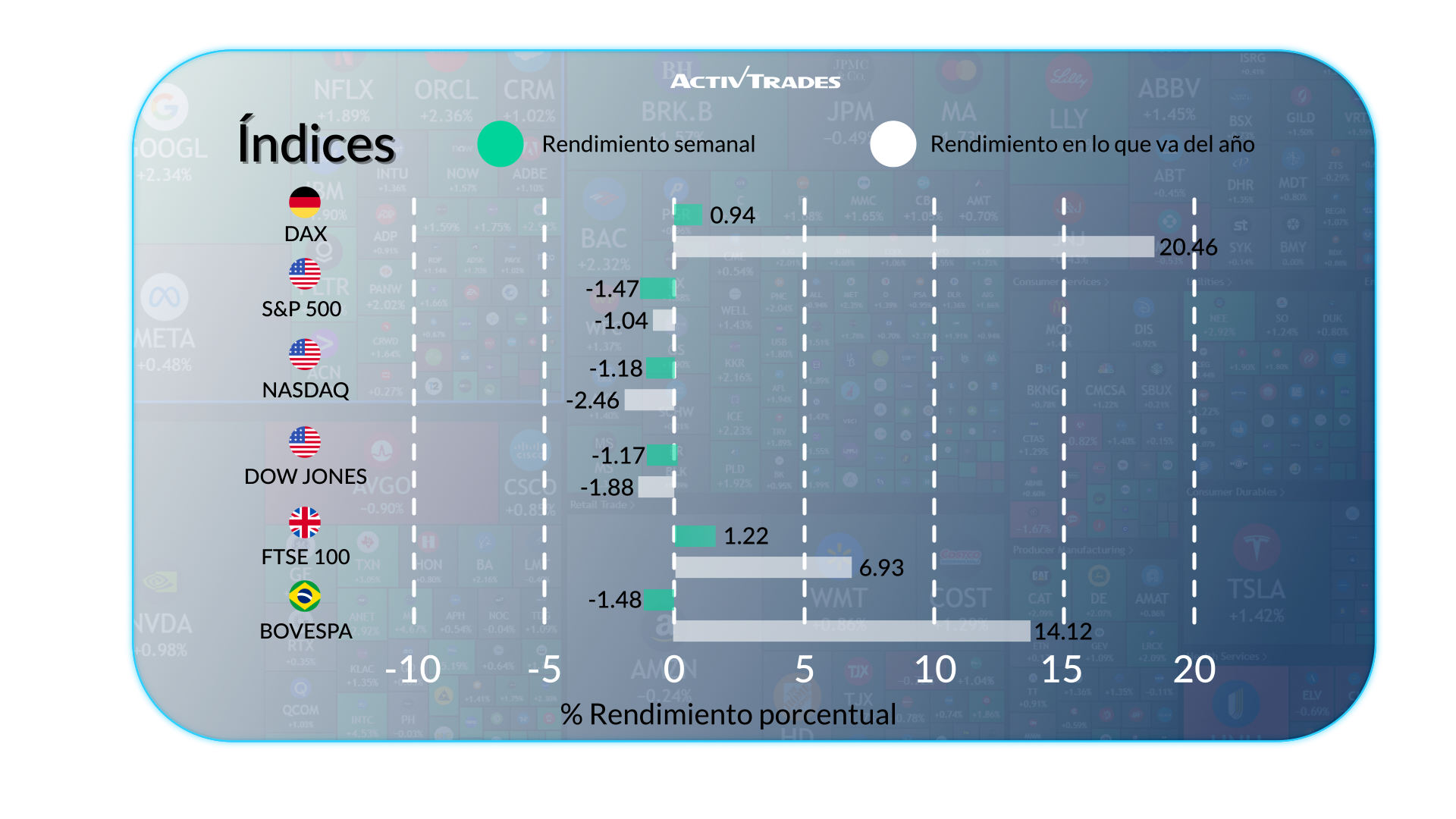

Índices

- El Dow y el S&P 500 volvieron a terreno negativo en 2025: el S&P cerró a la baja por primera vez en siete días.

- El DAX 40 alcanzó un nuevo máximo por encima de 24 000 puntos.

- El IBEX 35 marcó un máximo histórico por encima de 14 280 puntos.

- El China A50 suma su séptima semana consecutiva al alza.

- El Japan 225 bajó por primera vez tras seis semanas verdes.

Acciones

Tops

- MARFRIG ON NM: +26.41%

- RAIZEN PNN2: +16.96%

- VODAFONE GROUP ORD: +15.31%

- DOLLAR GENERAL CORPORATION: +14.75%

- DIPLOMA: +14.52%

- FRESNILLO: +13.79%

- BAYER: +10.53%

Flops

- THE AES CORPORATION: -22.46%

- FAIR ISAAC CORPORATION: -20.53%

- ENPHASE ENERGY: -19.69%

- FIRST SOLAR: -17.93%

- BRAZIL ON: -15.83%

- FISERV: -14.78%

- AZUL: -11.57%

Noticias de la Semana por Seguir

Lunes 26 mayo

Sin noticias

Martes 27 mayo

- 06:00 – Confianza del consumidor alemán GfK (junio)

- Previo: -20.6

- Previsto: -19

- 06:45 – Inflación preliminar Francia interanual (mayo)

- Previo: 0.8%

- Previsto: 1.0%

- 12:30 – Pedidos de bienes duraderos EE. UU. mensual (abril)

- Previo: 7.5%

- Previsto: -6.8%

Miércoles 28 mayo

- 02:00 – Decisión de tasa OCR de Nueva Zelanda

- Previo: 0.8%

- 18:00 – Minutos del FOMC de EE. UU.

Jueves 29 mayo

- 05:00 – Confianza del consumidor Japón (mayo)

- Previo: 31.2

- Previsto: 32.8

- 12:30 – PIB EE. UU. tasa Trimestral 2ª estimación (T1)

- Previo: 2.4%

- Previsto: -0.3%

Viernes 30 mayo

- 12:00 – Inflación preliminar Alemania Anualizada (mayo)

- Previo: 2.1%

- Forecast: 2.0%

- 12:30 – PIB anualizado Canadá (T1)

- Previo: 2.6%

- Forecast: 0.6%

- 12:30 – PIB trimestral Canadá (T1)

- Previo: 0.6%

- Forecast: 0.2%

- 12:30 – Índice PCE subyacente EE. UU. Mensual (mayo)

- Previous: 0.0%

- Forecast: 0.2%

- 12:30 – Ingresos personales EE. UU. Mensual (abril)

- Previous: 0.5%

- Forecast: 0.4%

- 12:30 – Gasto personal EE. UU. Mensual (abril)

- Previous: 0.7%

- Forecast: -0.1%

Principales Resultados Corporativos a Seguir

Lunes 26 mayo

Sin Noticias

Martes 28 mayo

- Salesforces

Miercoles 29 mayo

- NVIDIA

- Best Buy

- Dell

- Costco

Jueves 30 mayo

Sin Noticias

Viernes 31 mayo

- Canopy Growth

La información facilitada no constituye un análisis de inversiones. El material no ha sido preparado de conformidad con los requisitos legales destinados a promover la independencia de la investigación de inversiones y, como tal, debe ser considerado como una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades («AT»). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.