Perspectiva semanal

¿Qué pasó esta semana?

- Los nuevos pedidos de los principales bienes de capital manufacturados en Estados Unidos registraron su mayor caída en seis meses en abril, con una caída del 1,3% y del 6,3% de los pedidos de bienes duraderos.

- Este descenso sugiere un debilitamiento del gasto empresarial en equipamiento a principios del segundo trimestre.

- La disminución se atribuye a la creciente incertidumbre económica, probablemente debido a los aranceles.

- La confianza del consumidor estadounidense subió en mayo a 98, rompiendo una racha de cinco meses de caídas.

- Los aranceles siguen siendo una de las principales preocupaciones de los consumidores estadounidenses en lo que respecta a sus opiniones sobre la economía, ya que les preocupa que los mismos puedan provocar precios más altos y tener un impacto negativo en la economía.

- La inflación al consumidor australiana se mantuvo en el 2,4% interanual en abril, manteniéndose estable desde la cifra de marzo.

- Esta tasa fue superior a la mediana de las previsiones del 2,3%, pero se mantuvo dentro de la banda objetivo del banco central del 2-3%.

- La medida media recortada de la inflación subyacente experimentó un aumento anual hasta el 2,8% en abril, frente al 2,7% del mes anterior.

- La economía de Nueva Zelandia se está recuperando de un período de contracción, pero se espera que la posible reducción del crecimiento económico mundial debido a los recientes acontecimientos internacionales afecte al crecimiento económico del país.

- La inflación se mantiene dentro del rango objetivo del RBNZ entre el 1 y el 3%.

- El RBNZ bajó su tipo de interés oficial (OCR) en 25 puntos básicos, hasta el 3,25%.

- Las minutas del FOMC muestran que los funcionarios de la Reserva Federal seguían preocupados por la dirección de la política fiscal y comercial.

- Se temía que los aranceles pudieran empeorar la inflación, complicando así la dirección de la política de tipos de interés.

- En última instancia, el FOMC decidió mantener los tipos de interés sin cambios y que la mejor opción era adoptar una actitud de "esperar y ver".

- El presidente Donald Trump se reunió con el presidente de la Reserva Federal, Jerome Powell, en la Casa Blanca.

- Expresó su opinión de que el jefe del banco central estaba cometiendo un "error" al no recortar las tasas de interés.

- La economía estadounidense se contrajo un 0,2% en el primer trimestre, un descenso menor que el 0,3% inicial.

- La razón principal de esta desaceleración económica fue un aumento en las importaciones, impulsado por los consumidores que compraron bienes en el extranjero antes de que entraran en vigor los aranceles del presidente Donald Trump.

- Además, el gasto de los consumidores, un indicador clave de la salud económica, se revisó a la baja.

- Tanto Corea del Sur como México redujeron sus previsiones de crecimiento para 2025 y 2026, principalmente debido a la incertidumbre en torno a los aranceles de Trump.

- El banco central de Corea del Sur bajó su tasa clave en 25 puntos básicos hasta el 2,5%.

- Los analistas de JPMorgan anticipan que las acciones europeas pueden superar a las estadounidenses durante los próximos 12 a 18 meses.

- La saga de aranceles de Trump continúa esta semana, ya que un tribunal federal de apelaciones detuvo temporalmente el fallo de un tribunal inferior que habría cancelado la mayoría de los aranceles del presidente Donald Trump a pedido de la administración Trump.

- Las ganancias corporativas experimentaron su mayor caída en más de cuatro años durante el primer trimestre de 2025, cayendo en 118.100 millones de dólares.

- La disminución fue impulsada principalmente por las industrias nacionales no financieras.

- La inflación subyacente de Tokio alcanzó un máximo de dos años del 3,6%, lo que presionó al banco central para que considerara nuevas subidas de los tipos de interés.

- La producción industrial de Japón disminuyó un 0,9% en abril, revirtiendo un aumento del 0,2% en marzo.

- Las empresas anticipan un repunte del 9,0% en la producción durante mayo. Sin embargo, se espera una nueva caída del 3,4% en junio.

- Esta semana se presentaron 240.000 nuevas solicitudes de beneficios por desempleo, un aumento con respecto a las 226.000 de la semana anterior.

- Las solicitudes continuas de desempleo aumentaron a 1,92 millones, alcanzando su nivel más alto desde 2021.

- Si bien los aranceles impuestos a principios de este año han generado preocupaciones sobre el mercado laboral, aún no han provocado pérdidas significativas de empleos.

Los movimientos del mercado de esta semana

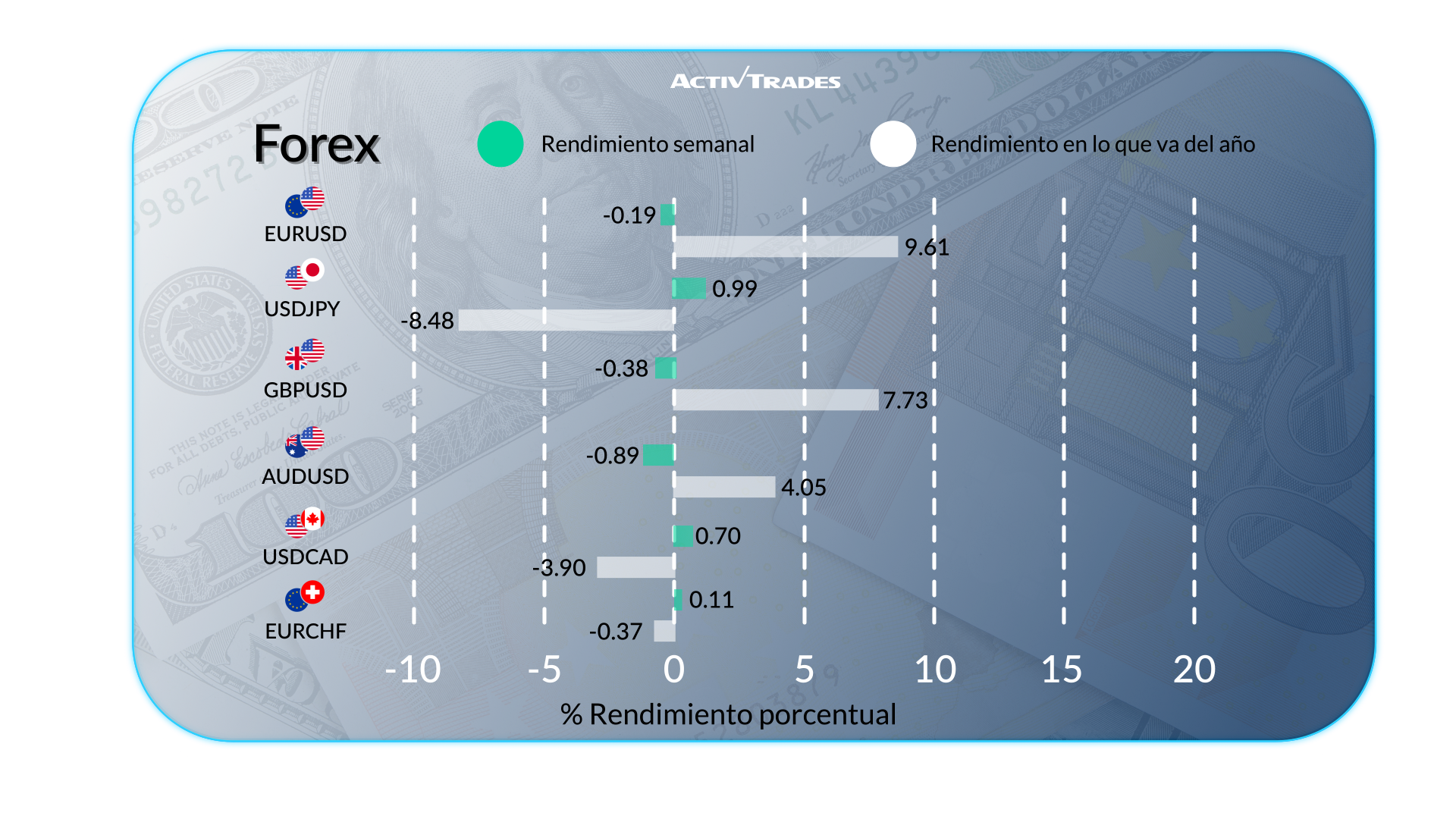

Forex

- El par EUR/USD se mantuvo prácticamente sin cambios, experimentando una semana volátil.

- Al igual que el EUR/USD, la mayoría de los pares de divisas que involucran al USD también experimentaron una volatilidad significativa.

- El par USD/JPY subió esta semana, tras dos semanas consecutivas de descenso.

- El USD/MXN ha bajado por 5º mes consecutivo.

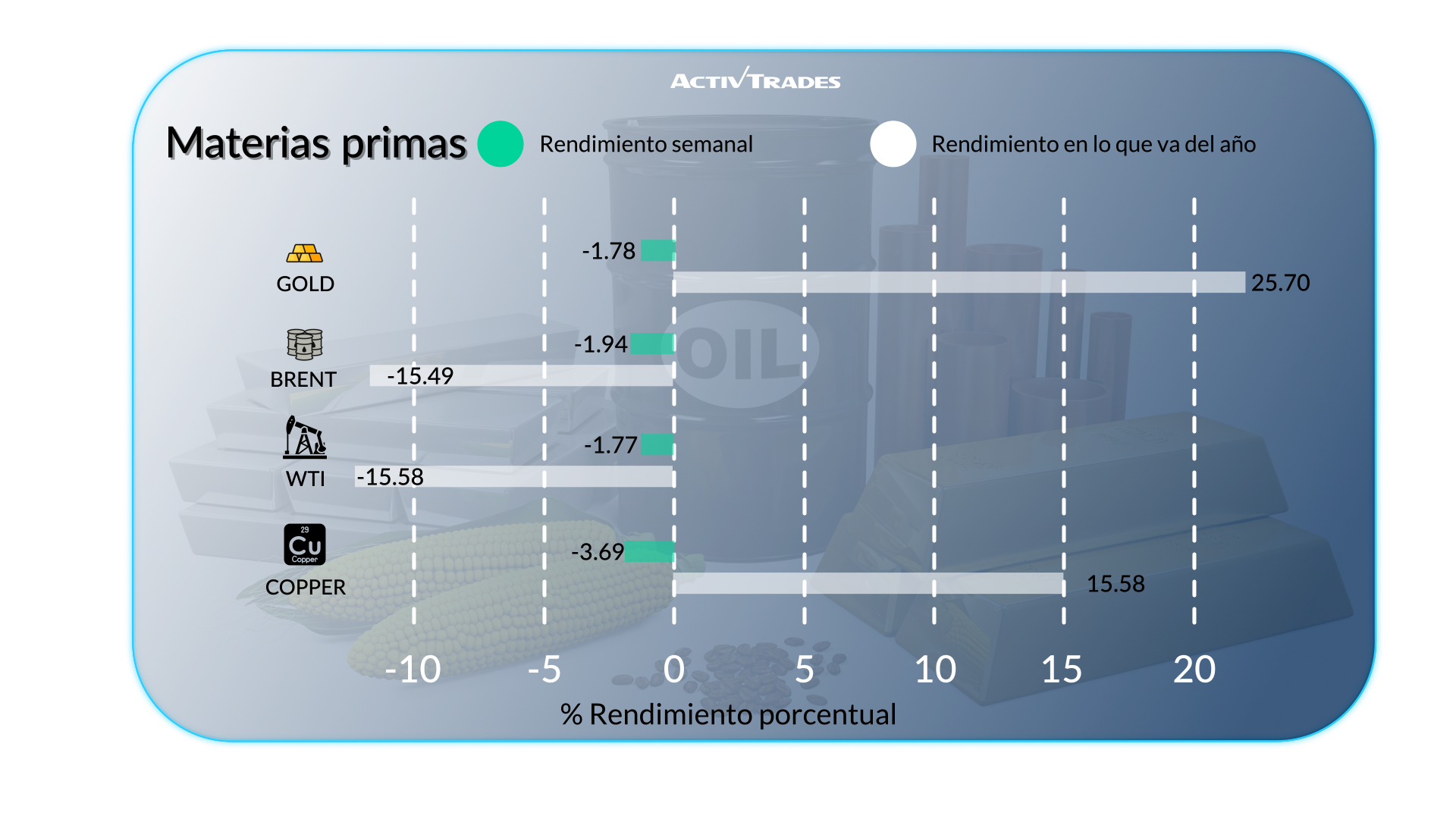

Materias Primas

- Los precios del petróleo han bajado por segunda semana consecutiva, perdiendo más de un 2%.

- Los precios del café han perdido más del 10% en las últimas 3 semanas.

- Los precios del azúcar cotizan a sus precios más bajos desde julio de 2022.

- Los precios de la avena han subido más de un 5%, rondando su nivel más alto del año.

- Los precios del cacao han bajado más de un 17% en las últimas 2 semanas.

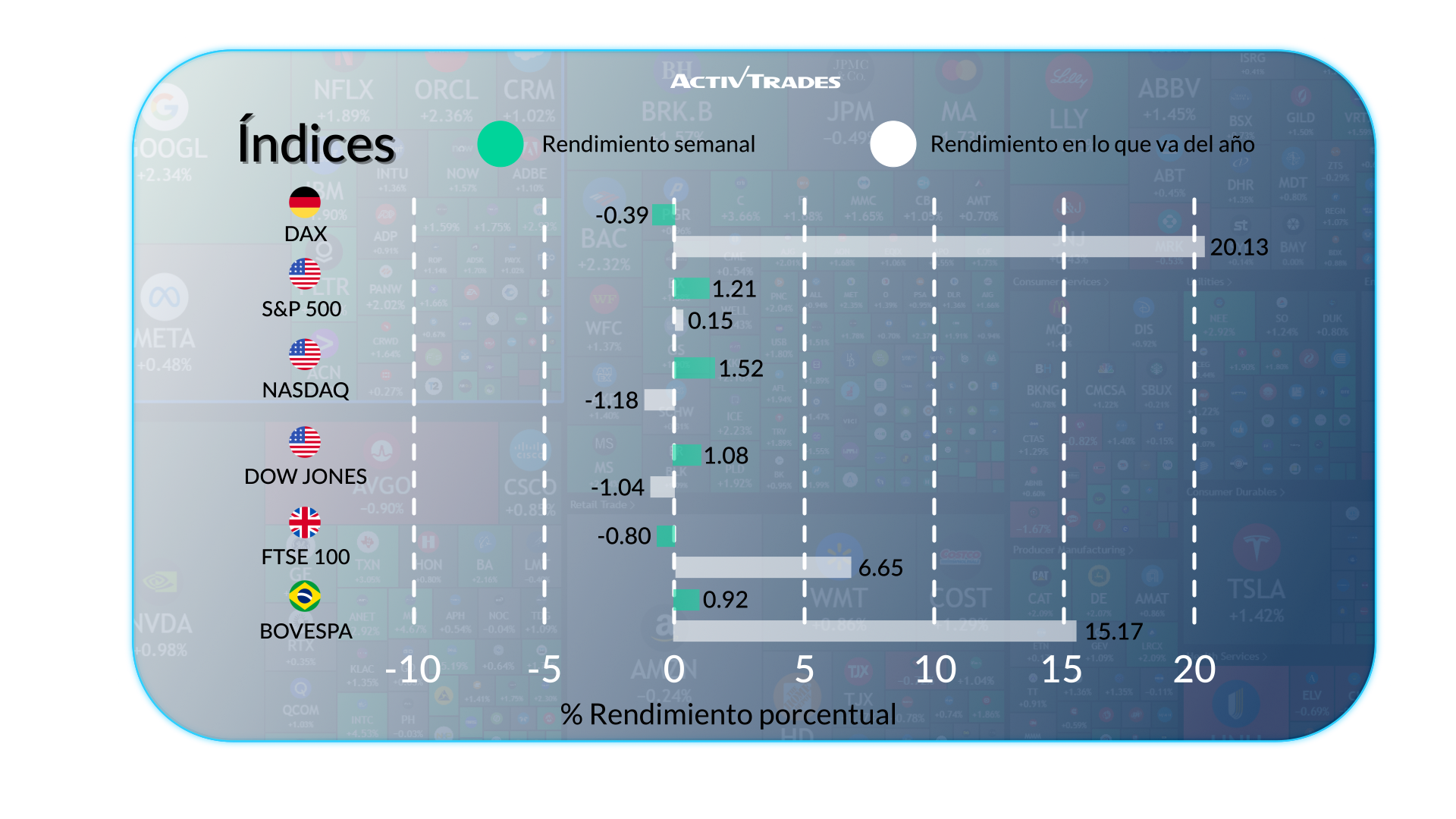

Indices

- Los inversores extranjeros de cartera (FPI) han registrado 2.600 millones de dólares en entradas netas de divisas en el mercado indio en mayo.

- Se prevé que las compras de FPI en mayo alcancen su total mensual más alto desde septiembre de 2024, cuando los índices de referencia indios alcanzaron máximos históricos.

- Los inversores institucionales nacionales (DII) han sido compradores netos de acciones indias durante ocho sesiones consecutivas.

- El Nifty 50 ha aumentado más de un 2% este mes, posicionando al índice para su tercer aumento mensual consecutivo.

- El índice Japan 225 ha subido más de un 2,7%, después de su primera semana bajista que puso fin a una racha alcista de seis semanas.

- El índice ASX ha subido durante ocho semanas consecutivas, lo que supone una ganancia de casi el 18% desde su punto más bajo en abril.

Acciones

Al Alza

- Hologic: +15.28%

- Intuit: +14.30%

- Warner Bros. Discovery: +12.24%

- Raizen: +11.80%

- Seagate Technology Holding: +11.37%

- Assai: +10.39%

Bajistas

- Copart: -15.61%

- PDD Holding: -15.27%

- Dekers Outdoor Corporation: -13.09%

- HP: -12.46%

- Texas pacific Land Corporation: -10.66%

- MicroStrategy: -10.30%

- Auto Trader Group: -10.21%

Noticias a seguir esta semana

Lunes 02 Junio

- 02:00 PM - PMI manufacturero del ISM de Estados Unidos (mayo)Anterior: 48.7

- Pronóstico: 48.7

Martes 03 Junio

- 01:30 AM - Actas de la reunión del RBA australiano

- 01:45 AM - PMI manufacturero de China Caixin (mayo)Anterior: 50.4

- Pronóstico: 50.6

- 09:00 AM - Tasa de inflación interanual en Europa (mayo)Anterior: 2.2%

- Previsión: 2%

- 02:00 PM - Ofertas de trabajo de American JOLTs (abril)Anterior: 7.192M

- Pronóstico: 7.05M

Miércoles 04 Junio

- 01:30 AM - Tasa de crecimiento del PIB australiano intertrimestral (Q1) Anterior: 0.6%

- Previsión: 0,5%

- 01:45 PM - Decisión sobre los tipos de interés del BoC canadienseAnterior: 2.75%

- Pronóstico: 2.75%

- 02:00 PM - PMI de Servicios del ISM de Estados Unidos (Mayo)Anterior: 51.6

- Pronóstico: 52

Jueves 05 Junio

- 01:30 AM - Balanza comercial australiana (abril)Anterior: A$6.900

- Pronóstico: A$6.7B

- 12:15 PM - Tasa de la Facilidad Europea de DepósitoAnterior: 2.25%

- Previsión: 2%

- 12:15 PM - Decisión del BCE sobre los tipos de interésAnterior: 2.40%

- Previsión: 2,15%

- 12:30 PM - Balanza Comercial Canadiense (abril)Anterior: C$-0.51MM

- Pronóstico: C$0,1MM

- 12:45 PM - Rueda de prensa del BCE europeo

- 02:00 PM - Canadiense Ivey PMI s.a (Mayo)Anterior: 47.9

- Pronóstico: 48.2

Viernes 06 Junio

- 06:00 AM - Balanza comercial alemana (abril)Anterior: €21,1MM

- Previsión:

- 12:30 PM - Tasa de desempleo canadiense (mayo)Anterior: 6.9%

- Pronóstico: 7.0%

- 12:30 PM - Nóminas No Agrícolas Americanas (Mayo)Anterior: 177K

- Pronóstico: 130K

- 12:30 PM - Tasa de desempleo estadounidense (mayo)Anterior: 4.2%

- Previsión: 4,2%

Principales informes de ganancias a tener en cuenta

Miércoles 04 Junio

- Dollar Tree

Jueves 05 Junio

- Broadcom

Fuente: Datos de Trading Economics, TradingView y ActivTrades a 30 de mayo de 2025

La información facilitada no constituye un análisis de inversiones. El material no ha sido preparado de conformidad con los requisitos legales destinados a promover la independencia de la investigación de inversiones y, como tal, debe ser considerado como una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades («AT»). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.