Perspectiva semanal

Que ha ocurrido esta semana?

● La inflación en EE. UU. siguió enfriándose, con un aumento interanual de los precios al consumo del 2,7 % en noviembre, frente al 3,0 % de septiembre. La inflación subyacente se moderó hasta el 2,6 %, por debajo de las expectativas, aunque los economistas advierten de que las distorsiones de los datos provocadas por el cierre del Gobierno pueden subestimar las verdaderas presiones sobre los precios.

● La tasa de desempleo subió al 4,6 % en noviembre en EE. UU., la más alta en más de cuatro años. Las nóminas aumentaron en 64 000 en noviembre, tras una pérdida revisada de 105 000 puestos de trabajo en octubre, lo que plantea dudas sobre la fortaleza subyacente del mercado laboral.

● Las ventas minoristas de EE. UU. se mantuvieron estables en octubre, tras un aumento del 0,1 % en septiembre, lo que sugiere una ralentización del gasto de los consumidores, ya que los hogares se resisten al aumento de los precios y optan por marcas más baratas y envases más pequeños.

● La inflación anual cayó al 3,2 % en noviembre desde el 3,6 % de octubre en el Reino Unido, el nivel más bajo desde marzo.

● En el Reino Unido, la tasa de desempleo subió al 5,1 % en los tres meses hasta octubre, mientras que el crecimiento de los salarios en el sector privado se ralentizó del 4,2 % al 3,9 %.

● El Banco de Inglaterra redujo su tipo de interés de referencia del 4,0 % al 3,75 %, reanudando su ciclo de flexibilización tras una pausa. La votación fue reñida, ya que cuatro de los nueve responsables políticos se mostraron a favor de no realizar cambios, y el banco señaló que los tipos se están acercando a su mínimo.

● La actividad empresarial superó a la de la zona euro, con un crecimiento más rápido tanto en el sector manufacturero como en el de servicios.

● La actividad empresarial de la zona euro se ralentizó en diciembre, con una caída del PMI compuesto de 52,8 % a 51,9 %. La industria manufacturera se debilitó en Alemania y los servicios se estancaron en Francia, mientras que las presiones inflacionistas se intensificaron.

● El BCE mantuvo su tipo de depósito sin cambios en el 2 %. La presidenta Christine Lagarde afirmó que los responsables políticos siguen cómodos con la postura actual, y los mercados esperan que los tipos se mantengan en este nivel durante el próximo año.

● La confianza empresarial alemana cayó inesperadamente en diciembre, y las empresas se mostraron más pesimistas sobre el primer semestre de 2026. La confianza se debilitó en la industria manufacturera, los servicios y el comercio, mientras que la construcción siguió deprimida.

● La confianza de los consumidores alemanes cayó a su nivel más bajo en 21 meses, ya que los hogares aumentaron sus ahorros y redujeron sus planes de gasto.

● El banco central de Suecia mantuvo su tipo de interés oficial en el 1,75 % y reiteró que la próxima medida probablemente será una subida, pero no a corto plazo.

El banco central de Noruega mantuvo su tipo de interés básico en el 4 % y reafirmó sus planes de flexibilización gradual durante los próximos años.

● Las exportaciones de relojes suizos cayeron un 7,3 % el mes pasado, impulsadas por una caída de más del 50 % en los envíos a Estados Unidos. Las exportaciones en lo que va de año han descendido un 2,2 %, y los aranceles siguen lastrando la demanda.

● La inflación se mantuvo contenida en Canadá, con un aumento interanual del IPC general del 2,2 % en noviembre. La inflación subyacente se ralentizó hasta el 2,8 %, su ritmo más débil desde enero.

● El Banco de Canadá afirmó que las presiones inflacionistas parecen manejables, aunque los aranceles de hasta el 50 % impuestos por Estados Unidos siguen lastrando la industria manufacturera nacional.

● Japón subió su tipo de interés oficial del 0,5 % al 0,75 %, el nivel más alto en 30 años, ya que la inflación sigue siendo persistente. El aumento de los tipos podría reducir el atractivo de las operaciones de carry trade financiadas en yenes y aumentar la volatilidad del mercado.

● Las exportaciones de Japón aumentaron un 6,1 % interanual en noviembre, lo que supone el tercer mes consecutivo de crecimiento. Los envíos a Estados Unidos aumentaron un 8,8 %, impulsados por los productos farmacéuticos y los combustibles. Los pedidos de maquinaria básica aumentaron un 7 % en octubre, lo que indica un fortalecimiento de la inversión empresarial.

● El banco central de Taiwán mantuvo los tipos estables en el 2 %, siendo uno de los pocos bancos centrales importantes que no ha relajado su política monetaria este año.

● La economía de Nueva Zelanda creció un 1,1 % en el tercer trimestre, superando las expectativas. El banco central recortó los tipos al 2,25 % el mes pasado, lo que supone una relajación total desde mediados de 2024 de 325 puntos básicos. La industria manufacturera y los servicios empresariales lideraron la recuperación.

● El banco central de Indonesia mantuvo su tipo de interés oficial en el 4,75 % para apoyar la rupia. Prevé un crecimiento del 4,7 %-5,5 % en 2025 y espera que la inflación se mantenga dentro del objetivo el próximo año.

● El banco central de Tailandia recortó su tipo de interés oficial del 1,50 % al 1,25 % debido al estancamiento del crecimiento y al aumento de los riesgos económicos.

Movimientos del merado de Esta Semana

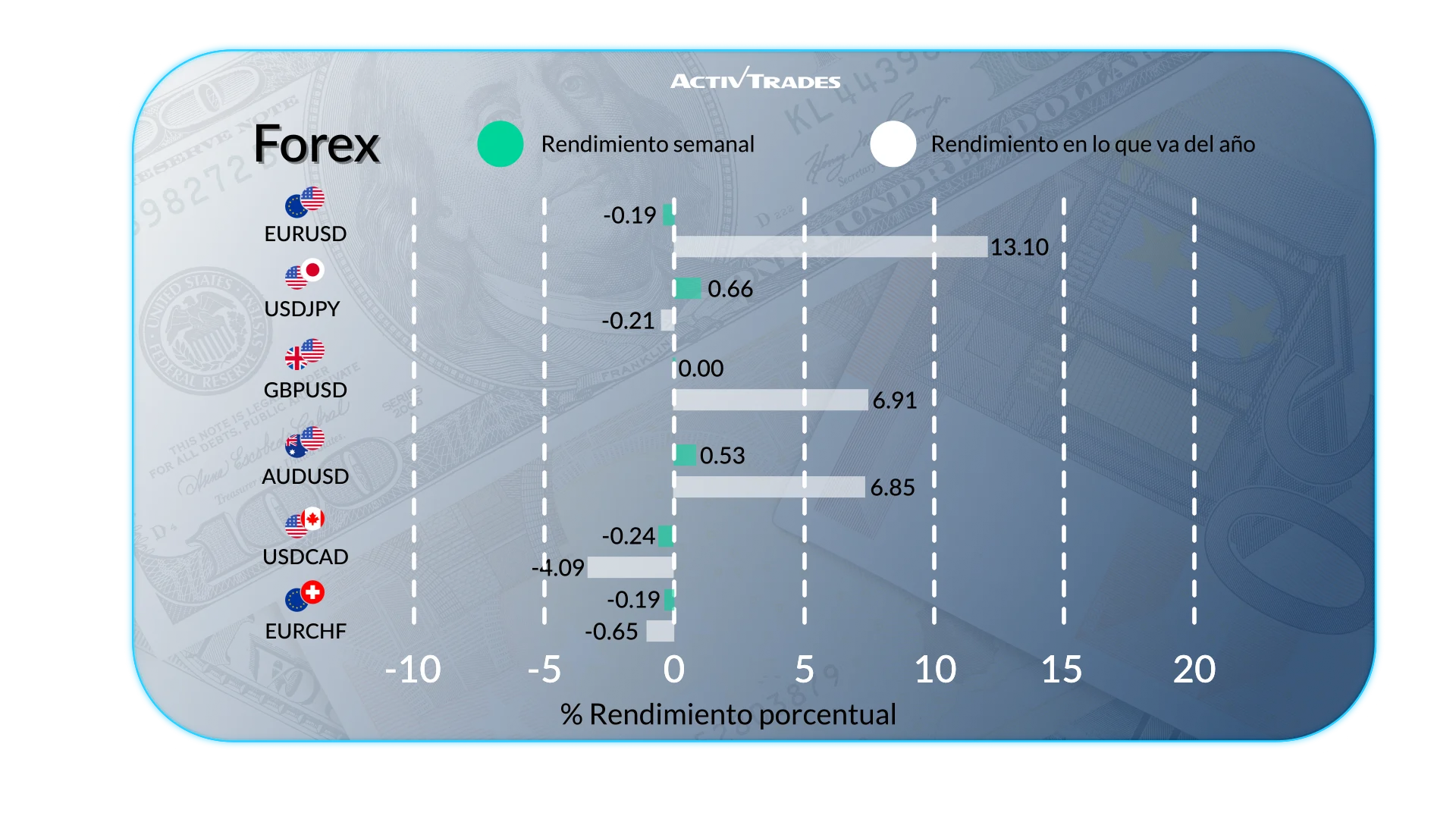

Forex

- NZD/USD baja más de 1.05%.

- AUD/HKD baja más de 1.30%.

- USD/BRL sube más de 2.15%.

- GBP/NZD sube más de1.05%.

- CHF/NZD sube más de 1.04%.

- USD/HUF sube más de 1.55%.

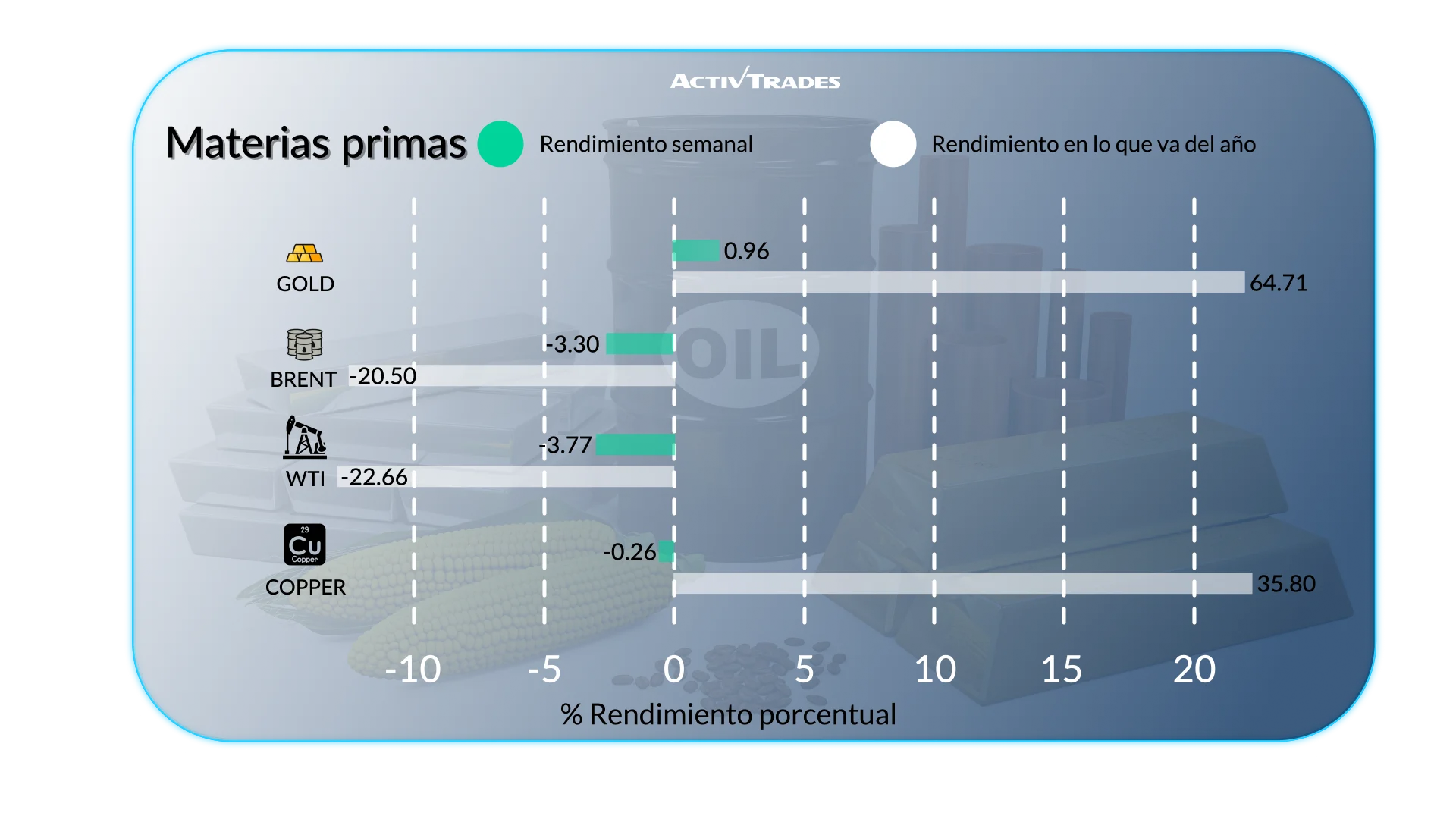

Materias primas

- Los precios de la plata alcanzaron nuevos máximos por encima de los 65 dolares.

- Los precios de zumo de naranja suben mas de 10%.

- Los precios de Cafe Robusta han bajado más de un 17 %

- Los precios del Gas natural han bajado mas de un 5 % tras haber caído mas de un 20 % de la semana pasada.

- Los precios de Platino han subido más de un 10 %.

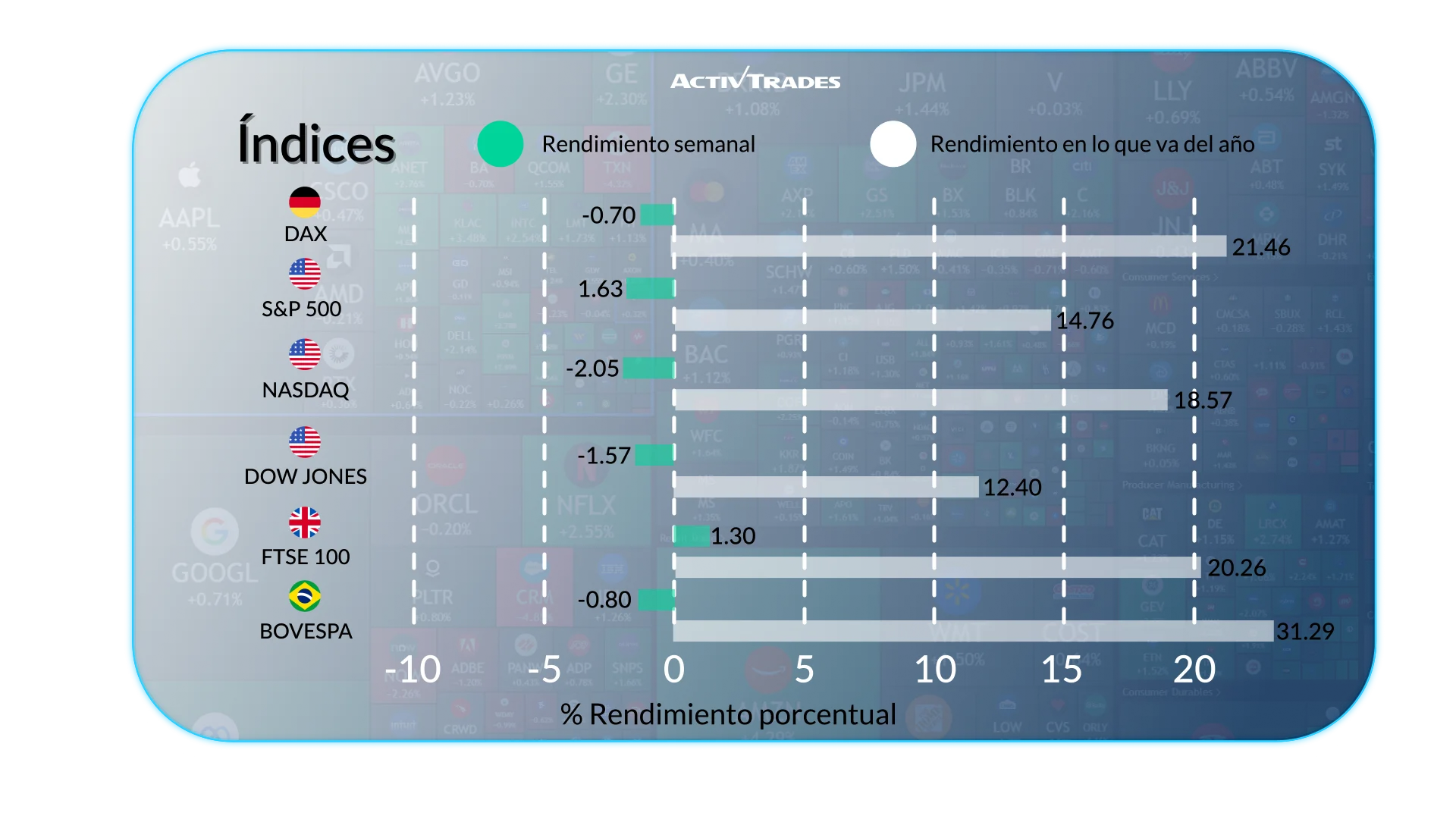

Indices

- El indice VIX ha subido más de un 8.70%.

- El indice FTSE MIB ha subido más de un 1,65 %.

- El indice FTSE 100 ha subido más de un 1.40%

- El indice Nikkei 225 ha bajado más de un 1.90%.

- El indice Nasdaq Composite ha bajado más de un 2.10%.

Acciones

Alcistas

- Lulumon Athletica: +17.26%

- Brava Energia: +14.56%

- Norvegian Cruise Line: +13.01%

- Chipotle Mexican Grill: +10.45%

- Zalando: +9.86%

Bajistas

- Direcional Engenharia: -21.99%

- Broadcom: -18.51%

- ARM Holdings: -17.74%

- Generac Holdings: -17.28%

- Super Micro Computer: -14.00%

- Paramount Skydance: -12.15%

- Strategy: -11.99%

- Dell Technologies: -11.44%

- Cosan: -11.41%

- Marathon Petroleum: -10.93%

Eventos Importantes a Seguir

Lunes, 22 de diciembre

● 07:00 a. m. - Cuenta corriente del Reino Unido (tercer trimestre)

○ Anterior: -28 900 millones de libras esterlinas

○ Previsión: -18 800 millones de libras esterlinas

● 06:00 p. m. - Índice nacional de actividad de la Fed de Chicago (septiembre)

○ Anterior: -0,12

○ Previsión: -0,4

Martes, 23 de diciembre

● 12:30 a. m. - Actas de la reunión del Banco de la Reserva de Australia

● 01:30 p. m. - Pedidos de bienes duraderos de EE. UU. intermensuales (octubre)

○ Anterior: 0,5 %

○ Previsión: -0,3 %

● 01:30 p. m. - Tasa de crecimiento del PIB estadounidense intertrimestral, segunda estimación (tercer trimestre)

○ Anterior: 3,8 %

○ Previsión: 3,2 %

Miércoles, 24 de diciembre

● 05:00 a. m. - Índice coincidente japonés definitivo (octubre)

○ Anterior: 114,16

○ Previsión: 115,4

● 05:00 a. m. - Índice económico adelantado japonés definitivo (octubre)

○ Anterior: 108,2

○ Previsión: 110

● 04:00 p. m. - Saldo presupuestario canadiense (octubre)

○ Anterior: -5020 millones de dólares canadienses

○ Previsión: -3520 millones de dólares canadienses

Jueves, 25 de diciembre

● 05:00 a. m. - Inicio de viviendas en Japón interanual (noviembre)

○ Anterior: 3,2 %

○ Previsión: 2,5 %

● 11:30 p. m. - Tasa de desempleo en Japón (noviembre)

○ Anterior: 2,6 %

○ Previsión: 2,6 %

● 11:50 p. m. - Producción industrial japonesa mensual preliminar (noviembre)

○ Anterior: 1,5 %

○ Previsión: 0,8 %

● 11:50 p. m. - Ventas minoristas japonesas interanuales (noviembre)

○ Anterior: 1,7 %

○ Previsión: 0,9 %

Fuente: The Wall Street Journal, Trading Economics, Reuters, TradingView y datos de Activtrades al 19 de Diciembre de 2025

La información proporcionada no constituye investigación de inversión. El material no ha sido preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversión y, como tal, debe considerarse una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT ni constituye una oferta o solicitud para realizar transacciones en instrumentos financieros. No se otorga ninguna representación o garantía sobre la exactitud o integridad de esta información.

Cualquier material proporcionado no considera el objetivo de inversión ni la situación financiera de ninguna persona que lo reciba. El rendimiento pasado no es un indicador confiable de rendimientos futuros. AT ofrece un servicio únicamente de ejecución; por lo tanto, cualquier persona que actúe con base en la información lo hace bajo su propio riesgo. Los pronósticos no son garantías. Las tasas pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan éxito.