Perspectiva Semanal

¿Qué ocurrió esta semana?

Global

- La reapertura del Estrecho de Ormuz y el alto el fuego entre Estados Unidos e Irán contribuyeron a aliviar los precios de la energía y de las materias primas.

- El Fondo Monetario Internacional afirmó que la caída de los precios de la energía es alentadora, pero advirtió que llevará tiempo que los mercados petroleros y los flujos comerciales del Golfo vuelvan a normalizarse por completo.

- Los riesgos geopolíticos se han reducido, aunque los responsables de la política económica continúan vigilando los efectos inflacionarios de las anteriores interrupciones en el suministro energético.

Eurozona

- La confianza del consumidor de la eurozona aumentó hasta -17,7 en junio, registrando su segundo mes consecutivo de mejora tras situarse en -19,0 en mayo.

- La caída de los precios de la energía y la disminución de las tensiones geopolíticas contribuyeron a respaldar la confianza de los hogares.

- La reciente subida de los tipos de interés del BCE siguió influyendo en las expectativas del mercado, mientras los responsables de la política monetaria permanecen centrados en los riesgos para la inflación.

- El economista jefe del BCE, Philip Lane, declaró que es probable que la inflación permanezca elevada pese a la reciente caída de los precios de la energía.

Alemania

- La confianza del consumidor alemán mejoró de cara a julio, ya que la reducción de las tensiones geopolíticas impulsó el sentimiento.

- Las intenciones de gasto de los hogares siguieron siendo débiles, mientras que el ahorro por precaución permaneció elevado.

- La confianza empresarial alemana también avanzó ligeramente, ya que las empresas mostraron un mayor optimismo sobre las perspectivas económicas de la región.

Reino Unido

- El responsable de política monetaria del Banco de Inglaterra, Alan Taylor, afirmó que los tipos de interés podrían reducirse si una paz duradera en Oriente Medio elimina los riesgos inflacionarios.

- Taylor apoyó mantener los tipos en el 3,75 % por el momento, dada la persistente incertidumbre geopolítica.

- La tasa de desempleo del Reino Unido descendió hasta el 4,9 % en los tres meses hasta abril.

- El crecimiento salarial, excluyendo las primas, permaneció sin cambios en el 3,4 %, mientras que la inflación se mantuvo estable en el 2,8 %.

Estados Unidos

- El crecimiento del sector privado estadounidense ganó impulso en junio, elevando el PMI Compuesto de S&P Global hasta 52,2.

- La actividad manufacturera se expandió al ritmo más rápido desde mediados de 2021, gracias al fuerte incremento de los nuevos pedidos.

- La actividad del sector servicios continuó creciendo, aunque a un ritmo más moderado, ya que los consumidores siguieron siendo sensibles a los precios más elevados.

- Las empresas informaron de una contratación más débil en el sector servicios debido a una demanda moderada.

- La medida de inflación preferida por la Reserva Federal aumentó un 4,1 % interanual, manteniéndose muy por encima del objetivo del 2 %.

- Nueve de los diecinueve miembros de la Reserva Federal esperan ahora al menos una subida adicional de los tipos de interés antes de finalizar el año.

- El presidente de la Reserva Federal, Kevin Warsh, anunció nuevos grupos internos de trabajo, entre ellos una revisión del marco de inflación del banco central.

- Las solicitudes iniciales de subsidio por desempleo descendieron hasta 215.000, lo que indica que el mercado laboral continúa mostrando resiliencia.

- Las solicitudes continuadas de subsidio por desempleo aumentaron moderadamente hasta 1,82 millones, lo que sugiere que la contratación sigue siendo más débil, aunque los despidos permanecen limitados.

- John Williams afirmó que la política monetaria actual sigue siendo adecuada, aunque describió la inflación como todavía inaceptablemente elevada.

- Williams señaló el auge de las inversiones en inteligencia artificial y las tensiones geopolíticas como algunos de los principales riesgos alcistas para la inflación.

Canadá

- La inflación general anual de Canadá se aceleró hasta el 3,2 % en mayo, alcanzando niveles no vistos desde finales de 2023.

- El incremento de los precios de la gasolina fue el principal impulsor de la inflación general.

- La inflación subyacente permaneció estable cerca del 2 %, lo que sugiere que las presiones generales sobre los precios siguen estando relativamente contenidas.

- Los precios de los alimentos continuaron aumentando, mientras que la inflación de la vivienda se moderó.

- El Banco de Canadá mantuvo sin cambios su tipo de interés oficial en el 2,25 %.

- El gobernador Tiff Macklem afirmó que el menor crecimiento interno y la disminución de las tensiones geopolíticas redujeron la necesidad de un endurecimiento inmediato de la política monetaria.

- Macklem también advirtió de que el aumento de los desequilibrios financieros globales y la expansión del crédito no bancario podrían incrementar los riesgos para la estabilidad financiera.

- El FMI compartió estas preocupaciones y señaló que el aumento de los desequilibrios entre las principales economías podría generar efectos de contagio a escala mundial.

Japón

- Las actas de la reunión de junio del Banco de Japón (BOJ) pusieron de manifiesto una creciente preocupación de los responsables de la política monetaria por la persistencia de la inflación. El banco central elevó recientemente su tipo de interés oficial hasta el 1,0 %, su nivel más alto en más de 30 años.

- Varios miembros del consejo argumentaron que la inflación impulsada por el aumento de los costes energéticos podría resultar más persistente de lo previsto inicialmente.

- Uno de los responsables de la política monetaria se opuso a la última subida de tipos, citando los riesgos a la baja para el crecimiento económico.

- El miembro del consejo del BOJ, Naoki Tamura, pidió incrementos graduales de los tipos de interés y sugirió que la política monetaria podría endurecerse con mayor rapidez si la inflación se acelera.

Australia

- La tasa de desempleo de Australia descendió hasta el 4,4 % en mayo tras una creación de empleo superior a la esperada.

- El mercado laboral continúa mostrando resiliencia a pesar del menor crecimiento económico.

- La inflación subyacente se mantuvo por encima del rango objetivo del Banco de la Reserva de Australia.

- Se espera que un aumento del 4,75 % del salario mínimo a partir de julio añada una mayor presión alcista sobre la inflación.

- Los mercados continúan contemplando la posibilidad de nuevas subidas de tipos si la inflación sigue siendo persistente.

Tailandia

- El Banco de Tailandia mantuvo sin cambios su tipo de interés oficial en el 1,0 %.

- Los responsables de política monetaria concluyeron que el impacto económico del conflicto en Oriente Medio se había vuelto menos grave de lo previsto anteriormente.

- El banco central revisó al alza su previsión de crecimiento económico para 2026 hasta el 2,3 %.

- No obstante, las autoridades advirtieron de que los riesgos externos siguen ensombreciendo las perspectivas.

México

- El Banco de México mantuvo por unanimidad sin cambios su tipo de interés de referencia en el 6,5 %.

- Los responsables de política monetaria señalaron una pausa prolongada en la política monetaria.

- La inflación alcanzó el 3,55 % a mediados de junio, mientras que la inflación subyacente permaneció por encima del 4 %.

- El banco central sigue considerando que los riesgos para la inflación continúan sesgados al alza.

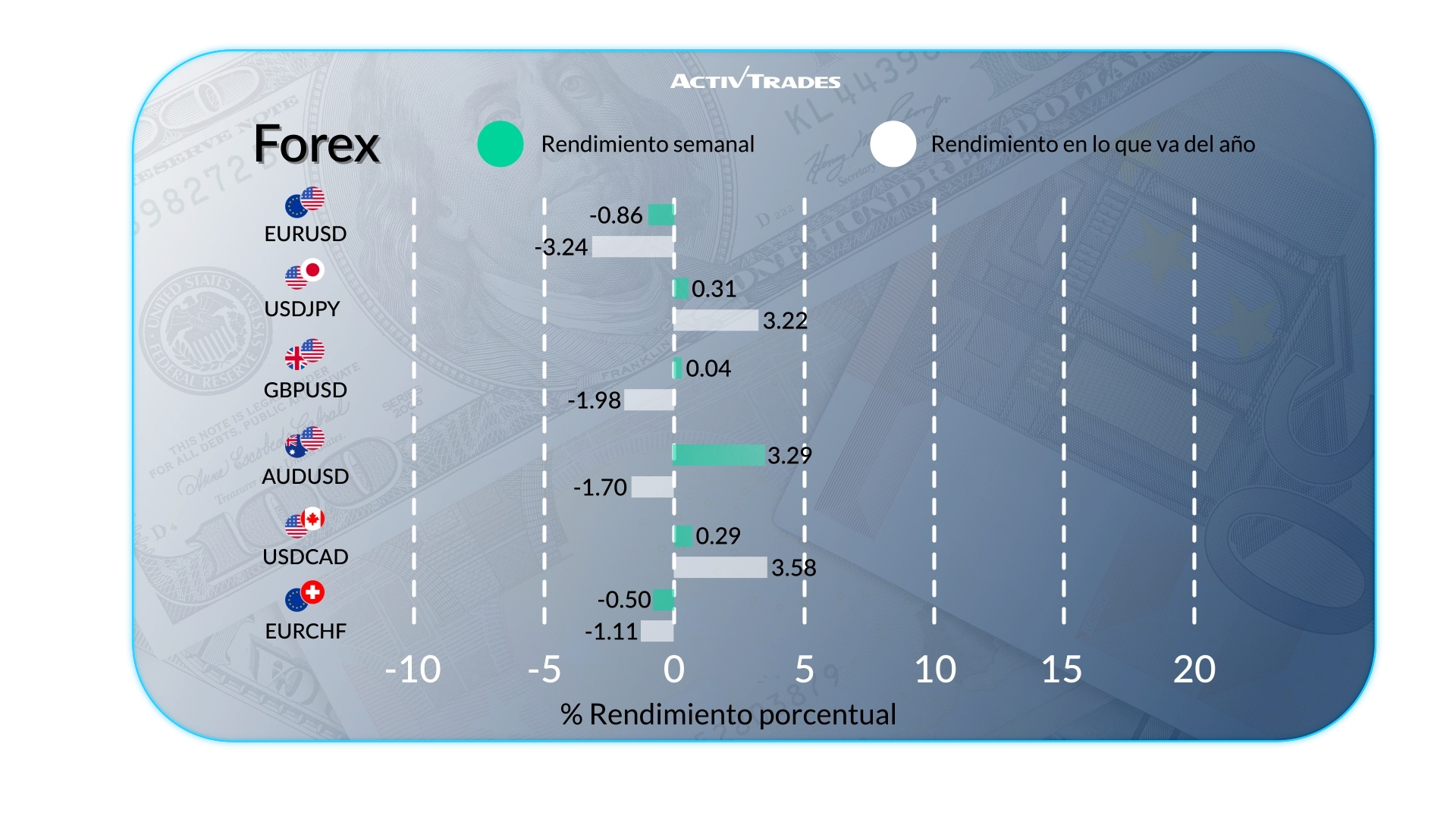

Activos que más se han movido esta semana

● El NZD/USD cae más de un 1,85 %.

● El AUD/CAD cae más de un 1,20 %.

● El USD/RUB sube más de un 2,55 %.

● El USD/THB sube más de un 2 %.

● El GBP/NZD sube más de un 1,95 %.

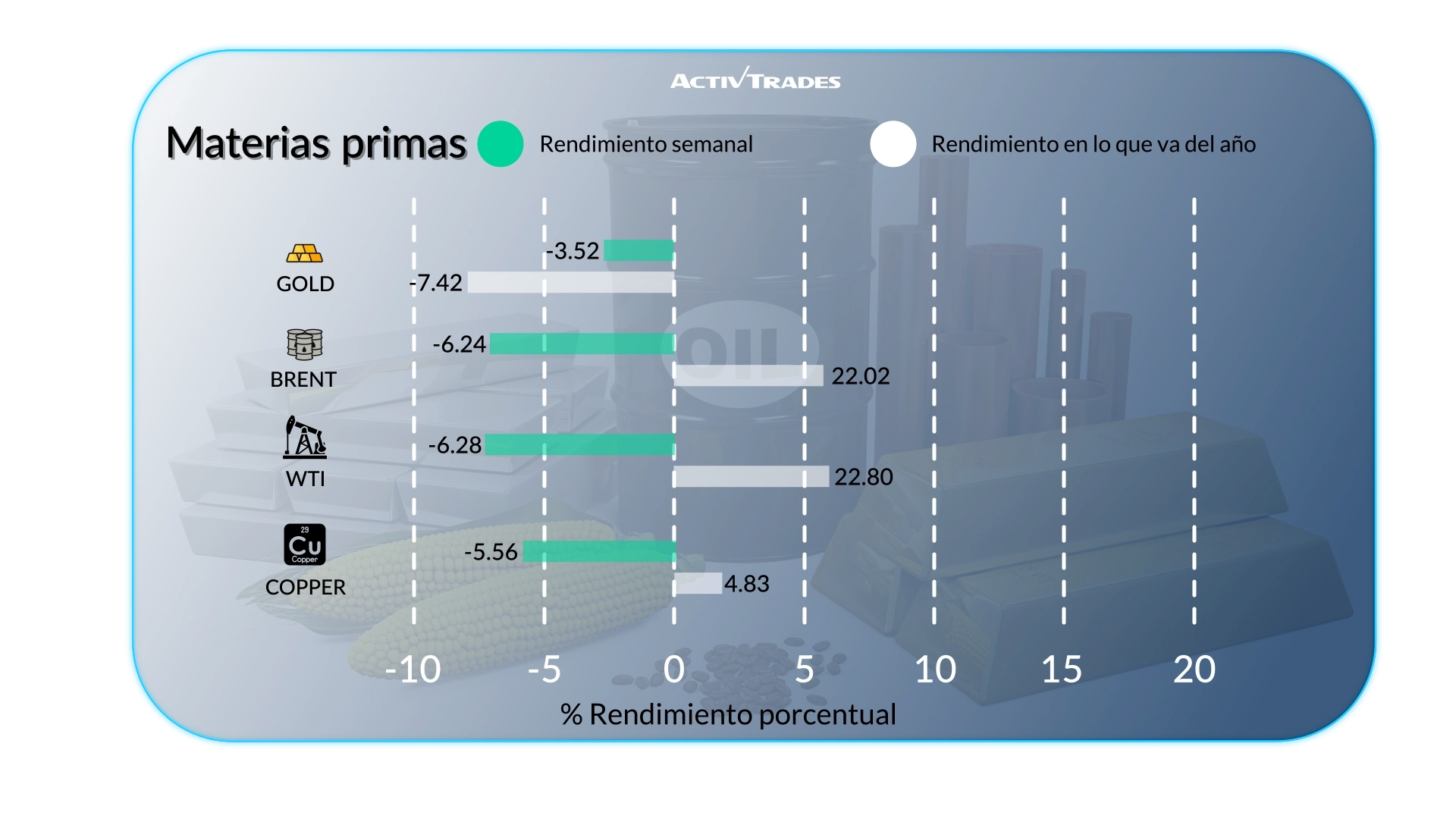

Materias Primas

● Los precios del cacao estadounidense suben más de un 23,44 %.

● Los precios de la plata caen más de un 12,75 %.

● Los precios del zumo de naranja caen más de un 11 %.

● Los precios del WTI y del Brent caen más de un 7 %.

Indices

● El índice VIX sube más de un 12 %.

● El índice SMI sube más de un 3,30 %.

● El índice KOSPI cae más de un 8 %.

Acciones

Alcistas

● Bio-Techne: +27.73%

● Bayer: +22.24%

● Azzas 2154: +18.63%

● Segro: +17.96%

● Sandisk: +14.20%

● Eurofins Scientific: 9.70%

Bajistas

● Strategy: - 27.47%

● Rheinmetall: -19.54%

● Braskem S.A.: -18.61%

● Palentir Techologies: -18,01%

● Oracle: -16.69%

● Coinbase: -15.04%

● Endeavour: -14.74%

● Stellantis: -10.42%

Eventos importantes a seguir

Martes, 30 de junio

01:30 h – Australia – Actas de la reunión del RBA

01:30 h – China – PMI Manufacturero NBS (junio)

- Anterior: 50

- Previsión: 50,3

01:30 h – China – PMI No Manufacturero NBS (junio)

- Anterior: 50,1

- Previsión: 50,5

01:30 h – China – PMI General NBS (junio)

- Anterior: 50,5

- Previsión: 50,7

08:45 h – Francia – Inflación interanual preliminar (junio)

- Anterior: 2,4 %

- Previsión: 2,4 %

12:00 h – Alemania – Inflación interanual preliminar (junio)

- Anterior: 2,6 %

- Previsión: 2,9 %

14:00 h – Estados Unidos – Ofertas de empleo JOLTs (mayo)

- Anterior: 7,618 millones

- Previsión:

23:50 h – Australia – PMI Manufacturero Final S&P Global (junio)

- Anterior: 50,7

- Previsión:

23:00 h – Japón – Índice Tankan de Grandes Manufactureras (2.º trimestre)

- Anterior: 17

- Previsión: 13

Miércoles, 1 de julio

00:30 h – Japón – PMI Manufacturero Final S&P Global (junio)

- Anterior: 54,5

- Previsión:

01:45 h – China – PMI Manufacturero RatingDog (junio)

- Anterior: 51,8

- Previsión: 51,4

05:00 h – Japón – Confianza del Consumidor (junio)

- Anterior: 33,6

- Previsión: 32

07:15 h – España – PMI Manufacturero S&P Global (junio)

- Anterior: 51,2

- Previsión: 51,5

07:30 h – Suiza – PMI Manufacturero procure.ch (junio)

- Anterior: 57,3

- Previsión: 48,8

07:50 h – Francia – PMI Manufacturero Final S&P Global (junio)

- Anterior: 49,7

- Previsión:

07:55 h – Alemania – PMI Manufacturero Final S&P Global (junio)

- Anterior: 50,1

- Previsión:

08:00 h – Eurozona – PMI Manufacturero Final S&P Global (junio)

- Anterior: 51,6

- Previsión:

08:30 h – Reino Unido – PMI Manufacturero Final S&P Global (junio)

- Anterior: 53,9

- Previsión:

09:00 h – Eurozona – Inflación interanual preliminar (junio)

- Anterior: 3,2 %

- Previsión: 3,2 %

13:45 h – Estados Unidos – PMI Manufacturero Final S&P Global (junio)

- Anterior: 55,1

- Previsión:

14:00 h – Estados Unidos – PMI Manufacturero ISM (junio)

- Anterior: 54,0

- Previsión: 52,5

Jueves, 2 de julio

01:30 h – Australia – Balanza Comercial (mayo)

- Anterior: 1.791 millones AUD

- Previsión: 1.500 millones AUD

12:30 h – Estados Unidos – Nóminas No Agrícolas (junio)

- Anterior: 172.000

- Previsión: 70.000

12:30 h – Estados Unidos – Tasa de desempleo (junio)

- Anterior: 4,3 %

- Previsión: 4,5 %

13:30 h – Canadá – PMI Manufacturero S&P Global (junio)

- Anterior: 52,9

- Previsión: 50,1

23:00 h – Australia – PMI Compuesto Final S&P Global (junio)

- Anterior: 48,7

- Previsión:

23:00 h – Australia – PMI de Servicios Final S&P Global (junio)

- Anterior: 48,7

- Previsión:

Viernes, 3 de julio

00:30 h – Japón – PMI Compuesto Final S&P Global (junio)

- Anterior: 51,10

- Previsión: 50,8

00:30 h – Japón – PMI de Servicios Final S&P Global (junio)

- Anterior: 50,0

- Previsión: 50,3

01:45 h – China – PMI de Servicios RatingDog (junio)

- Anterior: 54,4

- Previsión: 55

01:45 h – China – PMI Compuesto RatingDog (junio)

- Anterior: 54,0

- Previsión: 53,3

07:15 h – España – PMI de Servicios S&P Global (junio)

- Anterior: 50,1

- Previsión: 49,7

07:15 h – España – PMI Compuesto S&P Global (junio)

- Anterior: 50,2

- Previsión: 50,1

07:50 h – Francia – PMI Compuesto Final S&P Global (junio)

- Anterior: 44,9

- Previsión:

07:50 h – Francia – PMI de Servicios Final S&P Global (junio)

- Anterior: 44,3

- Previsión:

07:55 h – Alemania – PMI Compuesto Final S&P Global (junio)

- Anterior: 48,8

- Previsión:

07:55 h – Alemania – PMI de Servicios Final S&P Global (junio)

- Anterior: 48,1

- Previsión:

08:00 h – Eurozona – PMI Compuesto Final S&P Global (junio)

- Anterior: 48,5

- Previsión:

08:00 h – Eurozona – PMI de Servicios Final S&P Global (junio)

- Anterior: 47,7

- Previsión:

08:30 h – Reino Unido – PMI Compuesto Final S&P Global (junio)

- Anterior: 49,7

- Previsión:

08:30 h – Reino Unido – PMI de Servicios Final S&P Global (junio)

- Anterior: 49,3

- Previsión:

Principales Resultados a Seguir

Martes, 30 de junio

- Constellation Brands

- NIKE

Miércoles, 1 de julio

- General Mills

Fuente: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView y datos de ActivTrades a 26 de junio de 2026.

La información proporcionada no constituye una investigación de inversión. Este material no ha sido elaborado de conformidad con los requisitos legales destinados a promover la independencia de la investigación en materia de inversiones y, por tanto, debe considerarse una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, ni constituye una oferta o una solicitud para realizar una operación sobre ningún instrumento financiero. No se ofrece ninguna declaración ni garantía respecto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta los objetivos específicos de inversión ni la situación financiera de ninguna persona que pueda recibirlo. Las rentabilidades pasadas no constituyen un indicador fiable de resultados futuros. AT presta exclusivamente un servicio de ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propia responsabilidad.