Perspectiva Semanal

¿Qué ocurrió esta semana?

Global

- La reapertura prevista del Estrecho de Ormuz alivió los temores de un shock energético prolongado y redujo el riesgo de una desaceleración global más profunda.

- A pesar de la mejora de las condiciones, las disrupciones en las cadenas de suministro de los mercados energéticos podrían tardar meses en normalizarse.

- Los responsables de política económica siguen preocupados de que los altos costes energéticos mantengan la inflación persistente y retrasen los recortes de tipos a nivel global.

- Los bancos centrales continúan equilibrando los riesgos de menor crecimiento con nuevas presiones inflacionistas derivadas de tensiones geopolíticas.

Eurozona

- El economista jefe del BCE, Philip Lane, advirtió que la inflación en la eurozona probablemente se mantendrá elevada pese a la reciente corrección de los precios energéticos.

- La reciente subida de tipos del BCE reflejó la preocupación de que la inflación impulsada por la energía sea más persistente.

- Lane destacó que las decisiones del BCE se centrarán en objetivos internos de inflación, más que en diferencias de política con la Reserva Federal.

- La inflación sigue siendo la principal preocupación del banco central para evitar que los shocks energéticos temporales se incorporen a la economía.

Reino Unido

- La tasa de desempleo bajó ligeramente al 4,9% en los tres meses hasta abril, lo que indica resiliencia del mercado laboral.

- El crecimiento salarial excluyendo bonus se mantuvo sin cambios en el 3,4%.

- La inflación se mantuvo estable en el 2,8% en mayo.

- La combinación de inflación estable y mercado laboral sólido refuerza la expectativa de que el Banco de Inglaterra mantenga los tipos sin cambios a corto plazo.

Irlanda

- El banco central irlandés ahora espera una contracción del PIB del 2,7% este año, frente a previsiones anteriores de crecimiento.

- La revisión a la baja se debe principalmente a menores exportaciones de farmacéuticas y tecnológicas de propiedad estadounidense.

- La alta volatilidad de los datos económicos de Irlanda complica la perspectiva de crecimiento de la eurozona.

- Las previsiones del BCE no incorporaban completamente estas revisiones recientes.

Suiza

- El Banco Nacional Suizo mantuvo los tipos en el 0%.

- Señaló mayor disposición a intervenir en los mercados de divisas si fuera necesario.

- Elevó sus previsiones de inflación por el encarecimiento energético ligado a tensiones geopolíticas.

- El franco suizo sigue siendo un factor clave en la gestión de la inflación importada.

Estados Unidos

- El presidente de la Fed, Kevin Warsh, redujo el comunicado de política monetaria y no ofreció guía explícita sobre tipos; el FOMC mantuvo los tipos en 3,5%-3,75%.

- La ausencia de forward guidance generó incertidumbre sobre la trayectoria futura de la política monetaria.

- Las proyecciones de la Fed se inclinaron hacia una postura más restrictiva, con algunos miembros esperando al menos una subida de tipos antes de fin de año.

- Se citaron como razones la fortaleza económica, la inflación persistente y la inversión en inteligencia artificial.

- Los inicios de construcción de viviendas cayeron un 15,4% en mayo, peor de lo esperado.

- Los permisos de construcción también bajaron, señalando debilidad en el sector residencial.

- Los constructores reportaron menor confianza por problemas de asequibilidad y tipos hipotecarios elevados.

- Las solicitudes iniciales de subsidio por desempleo bajaron a 226.000, indicando un mercado laboral aún sólido.

- Las solicitudes continuas aumentaron ligeramente, pero las condiciones laborales siguen siendo relativamente sanas.

- El empleo en el sector de la información ha caído desde finales de 2022.

- También ha disminuido la matriculación en carreras de informática y tecnología.

- El mercado laboral sigue resiliente, aunque con ajustes estructurales en algunos sectores.

Indonesia

- El Banco de Indonesia subió los tipos 25 puntos básicos hasta el 5,75%.

- El objetivo es apoyar la rupia y limitar riesgos inflacionarios.

- Se espera que los tipos se mantengan sin cambios durante el resto de 2026.

- La rupia sigue bajo presión por incertidumbre geopolítica y política interna.

Filipinas

- El Bangko Sentral subió su tipo de recompra inversa 25 puntos básicos hasta el 4,75%.

- La decisión responde a presiones inflacionarias por energía.

- La inflación podría superar el rango objetivo en 2026 y 2027.

- El banco central no descarta nuevas subidas más agresivas si fuera necesario.

Taiwán

- El banco central mantuvo los tipos en el 2% por noveno trimestre consecutivo.

- La inflación se considera manejable tras la relajación de tensiones en Oriente Medio.

- El PIB creció con fuerza impulsado por la demanda vinculada a la cadena de suministro de IA.

- Se espera crecimiento sólido pese a inflación ligeramente superior al 2%.

Corea del Sur

- El Banco de Corea advirtió que las presiones inflacionarias podrían durar más de lo previsto.

- La inflación subió al 3,1% en mayo, máximo en más de un año.

- El encarecimiento energético sigue trasladándose a la economía.

- El crecimiento salarial en semiconductores añade presión inflacionaria adicional.

Noruega

- Norges Bank mantuvo los tipos en el 4,25%.

- Aún contempla posibles subidas adicionales este año.

- La inflación subyacente está en el 3,4%, por encima del objetivo.

- Las previsiones apuntan a tipos superiores al 4,5% antes de fin de año.

Suecia

- El Riksbank mantuvo los tipos en el 1,75%.

- Aumentó la probabilidad de futuras subidas por presiones inflacionarias.

- Sigue equilibrando crecimiento débil con riesgo inflacionario.

- Las previsiones no incorporan los últimos avances diplomáticos entre EE. UU. e Irán.

Brasil

- El banco central redujo el tipo Selic al 14,25%, tercera bajada consecutiva.

- Continúa el dilema entre crecimiento e inflación.

- El gasto público y los riesgos geopolíticos siguen siendo factores clave.

- La volatilidad global influye en las perspectivas de tipos.

Principales movimientos de mercado esta semana

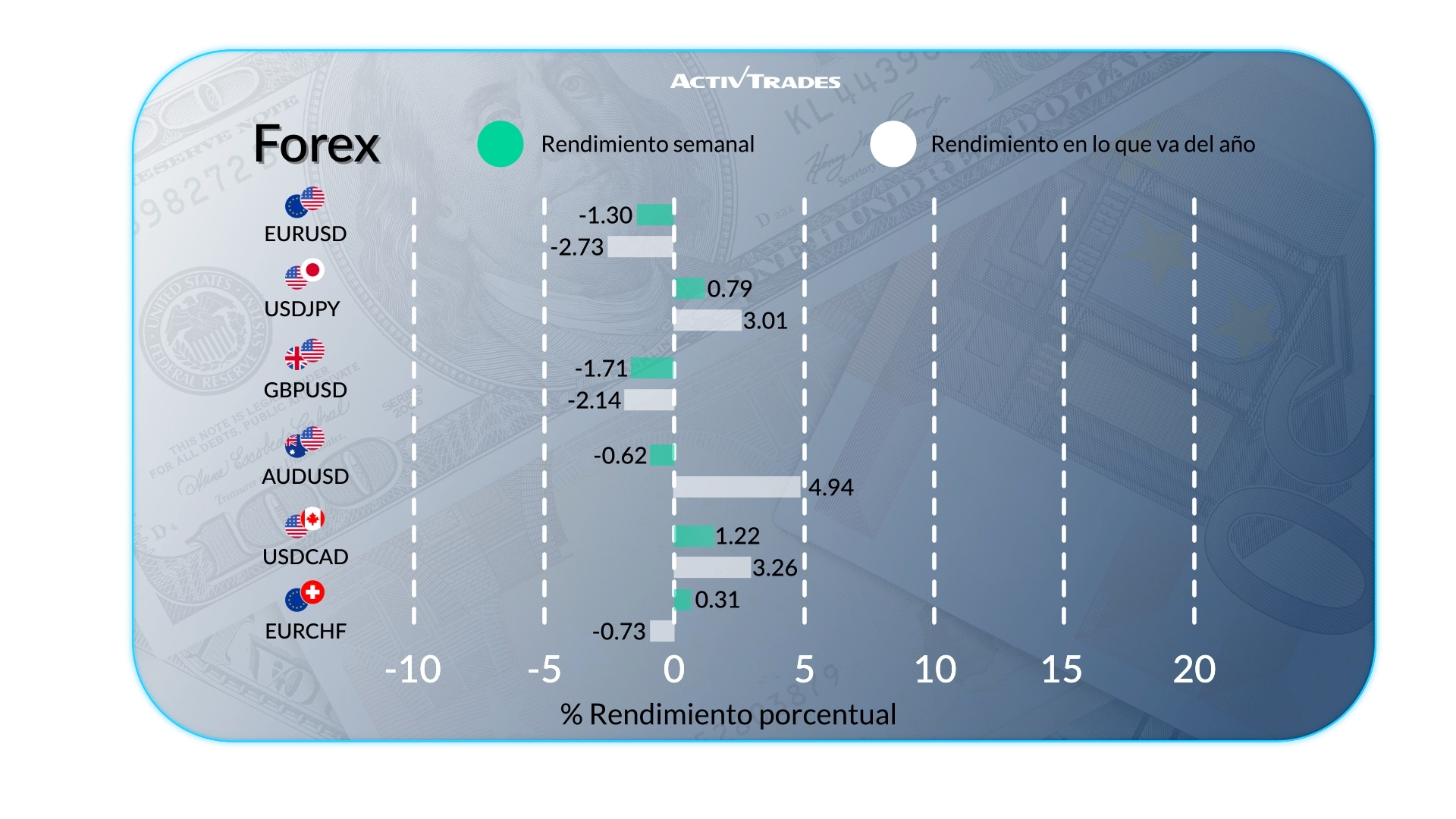

Forex

- USD/NOK sube más de 3%

- USD/SEK sube más de 2%

- USD/CHF sube más de 1,8%

- USD/CAD sube más de 1,3%

- AUD cruzados (AUD/NZD, AUD/CHF, AUD/GBP) suben más de 1%

- NOK/JPY cae más de 2%

- GBP/USD y NZD/USD caen más de 1,7%

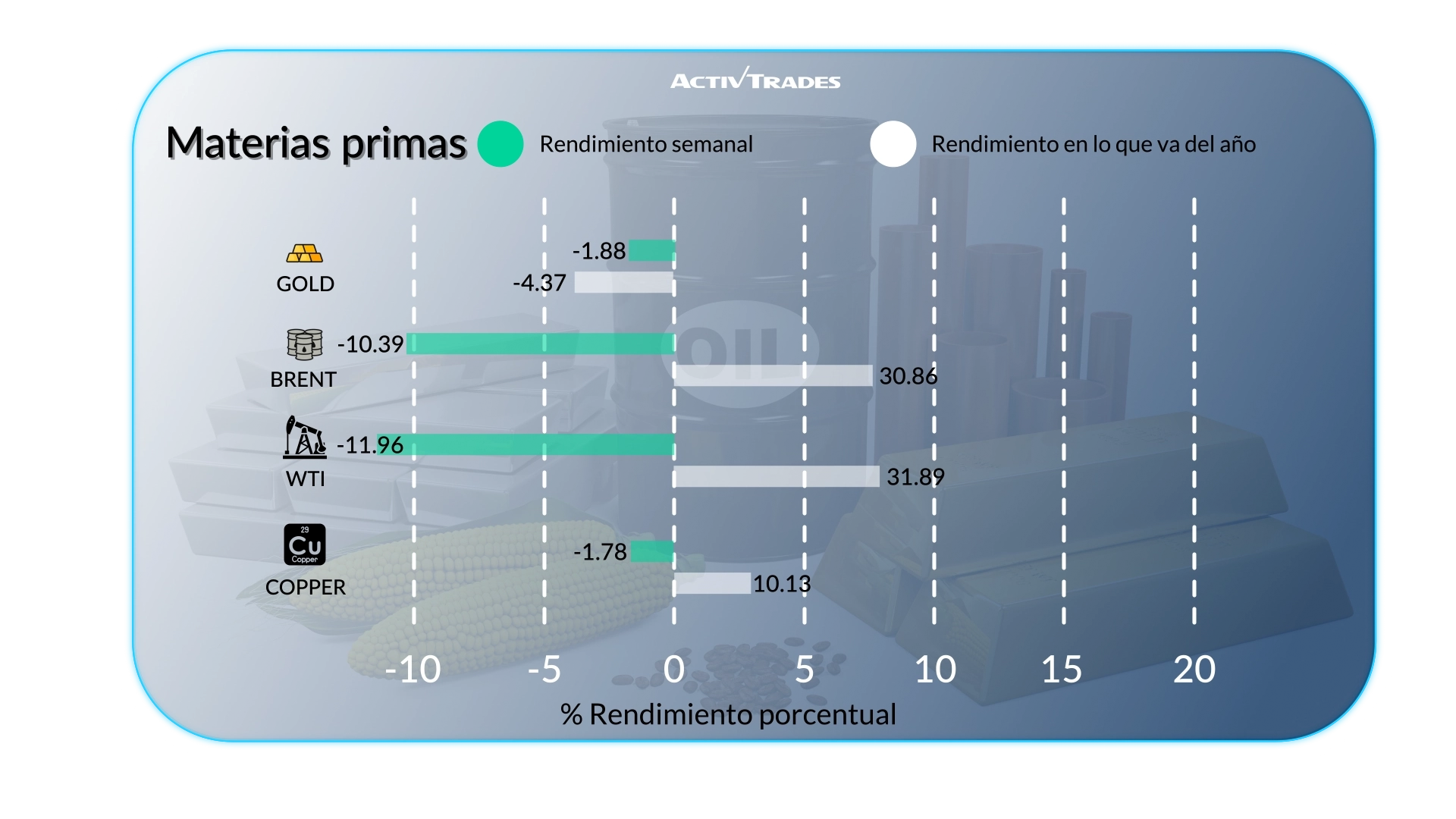

Materias Primas

- Cacao estadounidense ha subido +9,9%

- Café ha subido +4,8%

- Algodón ha subido +4%

- Trigo ha subido+3,5%

- Gas natural ha subido +2,5%

- Brent y WTI caen más de -8,5%

- Plata cae más de -6,5%

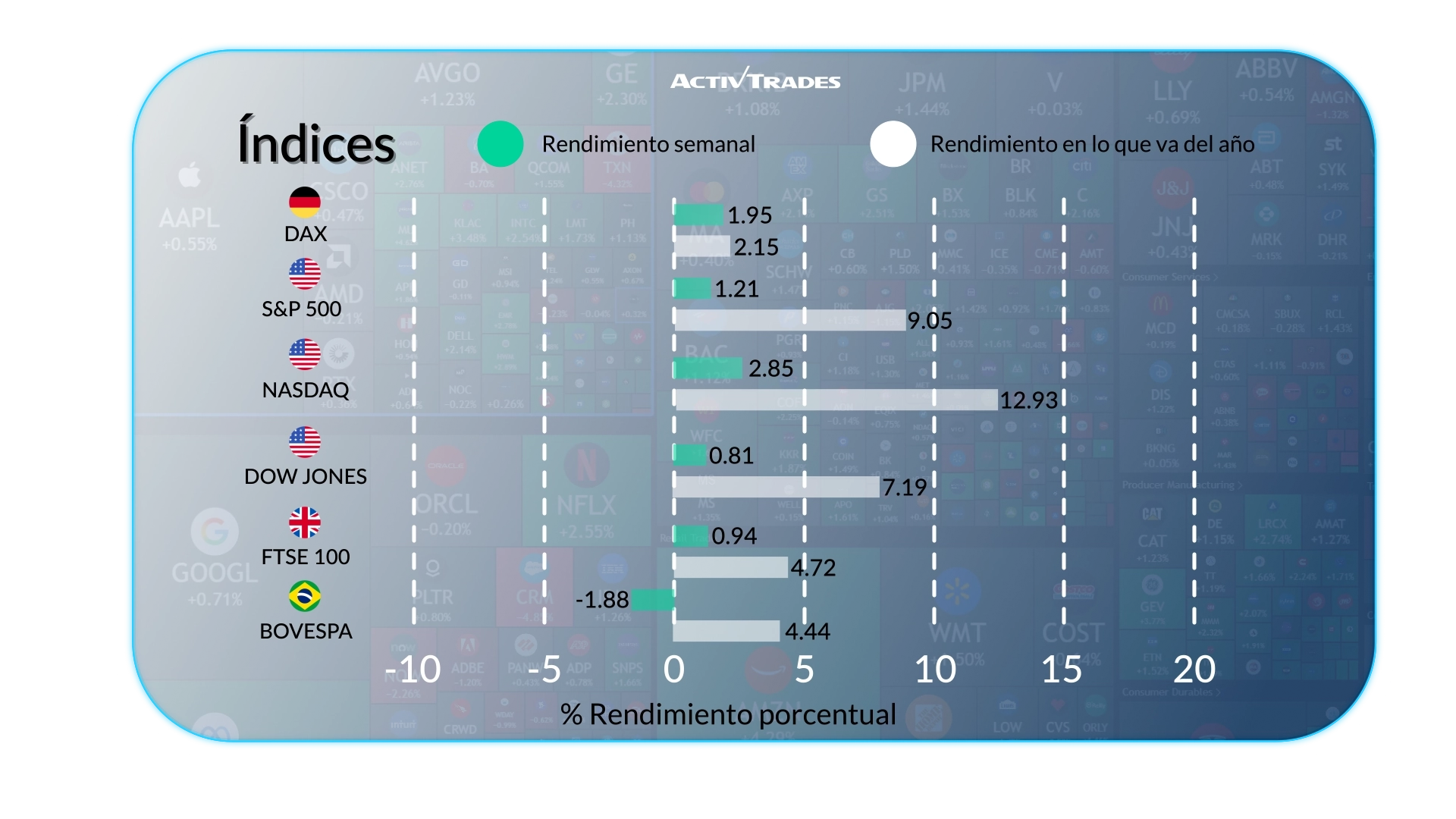

Indices

- El índice Japan 225 ha subido +8%.

- El índice Bist100 ha subido más del +7.50%.

- El índice VIX ha caído más del -22%.

Acciones

Alcistas

- Western Digital: +49.91%

- ARM: +39.77%

- Sandisk: +30.65%

- Seagate Technology: +27.66%

- Micron Technology: +25.39%

- GE Vernova: +24.96%

- Robinhood Markets: +24.20%

- Terradyne: +22.14%

- Siemens Energy: +20.41%

- International Consomidated Airlines: +15.14%

- Safran: +14.80%

- Embraer: +12.72%

Bajistas

- Fox: -23.63%

- Accenture: -23.41%

- Braskem: -19.68%

- CBOE Global Markets: -16.87%

- Gartner: -16.56%

- Adobe: -15.12%

- Cognizant Technology Solutions: -13.93%

- Bayerische Motoren Werke: -12.02%

- Dassault Systemes: -11.36%

Eventos clave a seguir

Lunes 22 de junio

• 12:30 PM - Canadá - Tasa de inflación interanual (mayo)

o Anterior: 2,8%

o Previsión: 2,9%

• 11:00 PM - Australia - PMI manufacturero S&P Global flash (junio)

o Anterior: 50,7

o Previsión: 50

• 11:00 PM - Australia - PMI de servicios S&P Global flash (junio)

o Anterior: 48,7

o Previsión: 49

• 11:00 PM - Australia - PMI compuesto S&P Global flash (junio)

o Anterior: 48,7

o Previsión: 49,1

Martes 23 de junio

• 12:30 AM - Japón - PMI manufacturero S&P Global flash (junio)

o Anterior: 54,5

o Previsión: 53,6

• 12:30 AM - Japón - PMI de servicios S&P Global flash (junio)

o Anterior: 50,0

o Previsión: 50,3

• 12:30 AM - Japón - PMI compuesto S&P Global flash (junio)

o Anterior: 51,1

o Previsión: 50,8

• 07:15 AM - Francia - PMI compuesto S&P Global flash (junio)

o Anterior: 44,9

o Previsión: 45,1

• 07:15 AM - Francia - PMI manufacturero S&P Global flash (junio)

o Anterior: 49,7

o Previsión: 49,6

• 07:15 AM - Francia - PMI de servicios S&P Global flash (junio)

o Anterior: 44,3

o Previsión: 44

• 07:30 AM - Alemania - PMI manufacturero S&P Global flash (junio)

o Anterior: 50,1

o Previsión: 49

• 07:30 AM - Alemania - PMI compuesto S&P Global flash (junio)

o Anterior: 48,8

o Previsión: 47,9

• 07:30 AM - Alemania - PMI de servicios S&P Global flash (junio)

o Anterior: 48,1

o Previsión: 46

• 08:00 AM - Eurozona - PMI compuesto S&P Global flash (junio)

o Anterior: 48,5

o Previsión: 48

• 08:00 AM - Eurozona - PMI manufacturero S&P Global flash (junio)

o Anterior: 51,6

o Previsión: 52,3

• 08:00 AM - Eurozona - PMI de servicios S&P Global flash (junio)

o Anterior: 47,7

o Previsión: 46

• 08:30 AM - Reino Unido - PMI manufacturero S&P Global flash (junio)

o Anterior: 53,9

o Previsión: 53,4

• 08:30 AM - Reino Unido - PMI de servicios S&P Global flash (junio)

o Anterior: 49,3

o Previsión: 49

• 08:30 AM - Reino Unido - PMI compuesto S&P Global flash (junio)

o Anterior: 49,7

o Previsión: 49,1

• 01:45 PM - Estados Unidos - PMI compuesto S&P Global flash (junio)

o Anterior: 51,5

o Previsión: 50,6

• 01:45 PM - Estados Unidos - PMI manufacturero S&P Global flash (junio)

o Anterior: 55,1

o Previsión: 54,5

• 01:45 PM - Estados Unidos - PMI de servicios S&P Global flash (junio)

o Anterior: 50,7

o Previsión: 50,4

Miércoles 24 de junio

• 08:00 AM - Alemania - Clima empresarial Ifo (junio)

o Anterior: 84,9

o Previsión: 84,2

Jueves 25 de junio

• 06:00 AM - Alemania - Confianza del consumidor GfK (julio)

o Anterior: -29,8

o Previsión: -30

• 12:30 PM - Estados Unidos - Índice de precios PCE subyacente mensual (mayo)

o Anterior: 0,2%

o Previsión: 0,3%

• 12:30 PM - Estados Unidos - Pedidos de bienes duraderos mensual (mayo)

o Anterior: 7,9%

o Previsión: -3,2%

• 12:30 PM - Estados Unidos - PIB trimestral QoQ final (Q1)

o Anterior: 0,5%

o Previsión: 1,6%

• 12:30 PM - Estados Unidos - Ingresos personales mensual (mayo)

o Anterior: 0%

o Previsión: 0,1%

• 12:30 PM - Estados Unidos - Gasto personal mensual (mayo)

o Anterior: 0,5%

o Previsión: 0,4%

Principales resultados empresariales a seguir

Miércoles 24 de Junio

- Micron Technology

Fuente: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView y datos de ActivTrades a fecha 19 de junio de 2026.

La información proporcionada no constituye investigación en materia de inversiones. El material no ha sido preparado conforme a los requisitos legales destinados a promover la independencia de la investigación financiera y, por tanto, debe considerarse una comunicación de marketing.

Toda la información ha sido elaborada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT ni una oferta o solicitud de transacción en ningún instrumento financiero. No se ofrece garantía alguna sobre la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta los objetivos de inversión específicos ni la situación financiera de ninguna persona que lo reciba. El rendimiento pasado no es un indicador fiable de resultados futuros. AT ofrece un servicio de ejecución únicamente. En consecuencia, cualquier persona que actúe sobre la información lo hace bajo su propio riesgo. Las previsiones no son garantías. Las tasas pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.