Perspectiva Semanal

¿Qué ocurrió esta semana?

- China mantuvo sus tasas de interés de referencia: la tasa preferencial de préstamos (LPR) a 1 año se mantuvo en 3,0% y la de 5 años en 3,5%, en un contexto de débil confianza del consumidor y ralentización económica.

- El Banco Central Europeo (BCE) decidió mantener su tasa de depósito clave en 2%, tras ocho recortes desde junio del año pasado. La entidad se muestra prudente ante las negociaciones arancelarias con EE.UU. que ensombrecen las perspectivas económicas.

- El Banco Central de Turquía retomó los recortes de tasas de interés, tras un alza previa motivada por disturbios civiles. La inflación, que superó el 75% el año pasado, se redujo a aproximadamente la mitad en junio.

- Las exportaciones de Japón hacia EE.UU. estarán ahora sujetas a un arancel del 15%, frente al 25% anterior.

- HSBC prevé que el Banco de Japón subirá su tasa de interés en 25 puntos básicos en octubre, hasta el 0,75%, impulsado por el reciente acuerdo comercial con EE.UU. que favorece el crecimiento económico japonés.

- La inflación en Tokio bajó al 2,9% en julio desde el 3,1% en junio, al igual que la inflación subyacente.

- La confianza del consumidor alemán se vio afectada por la incertidumbre económica; los ciudadanos priorizan el ahorro frente al consumo.

- Los consumidores de la Eurozona se muestran levemente menos pesimistas ante una inflación más estable, a pesar de la incertidumbre global.

- En EE.UU., los precios de la vivienda alcanzaron un récord en junio, reduciendo las ventas y dificultando una recuperación del sector este año. Las ventas de viviendas existentes cayeron un 2,7% en junio, siendo el nivel más bajo desde septiembre. Precios elevados y tasas hipotecarias por encima del 6,5% limitan el acceso a la vivienda.

- La actividad empresarial estadounidense repuntó en julio, según datos preliminares del PMI, marcando un fuerte inicio del tercer trimestre.

- La economía de Canadá mostró signos de fortalecimiento en verano, con ventas minoristas estimadas al alza en un 1,6% mensual en junio, tras una fuerte caída en mayo.

- En el Reino Unido, la confianza del consumidor cayó a -19 en julio, borrando la leve mejora de junio. La incertidumbre global, disputas comerciales y posibles subidas de impuestos, sumado a la inflación alta y el debilitamiento del mercado laboral, están afectando al sentimiento del consumidor.

Movimientos del Mercado esta Semana

Divisas

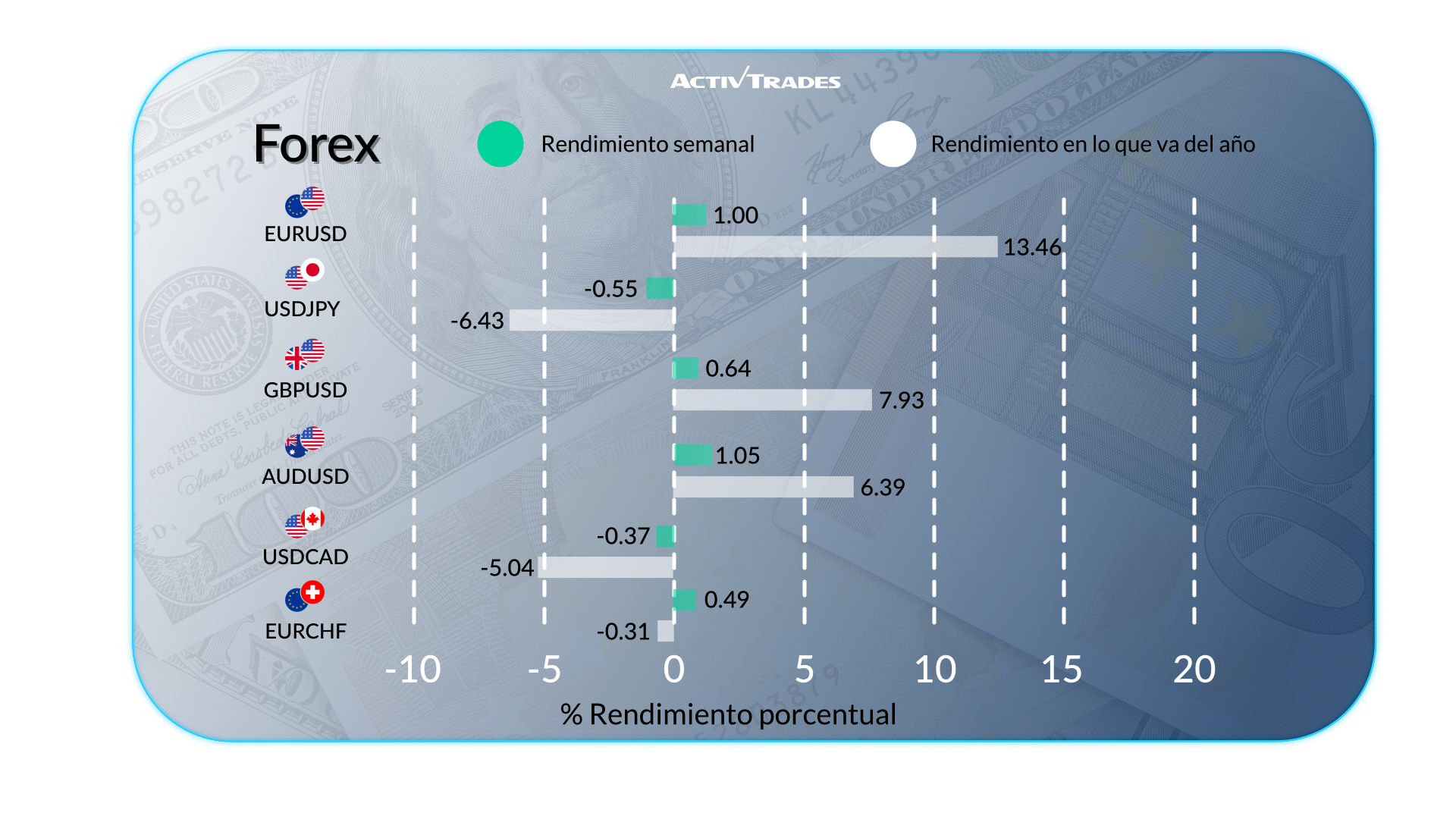

- El USD/MXN sube ligeramente tras 4 semanas a la baja.

- El AUD/USD sube más del 1,10%.

- El USD/BRL baja más del 1,05%.

Materias Primas

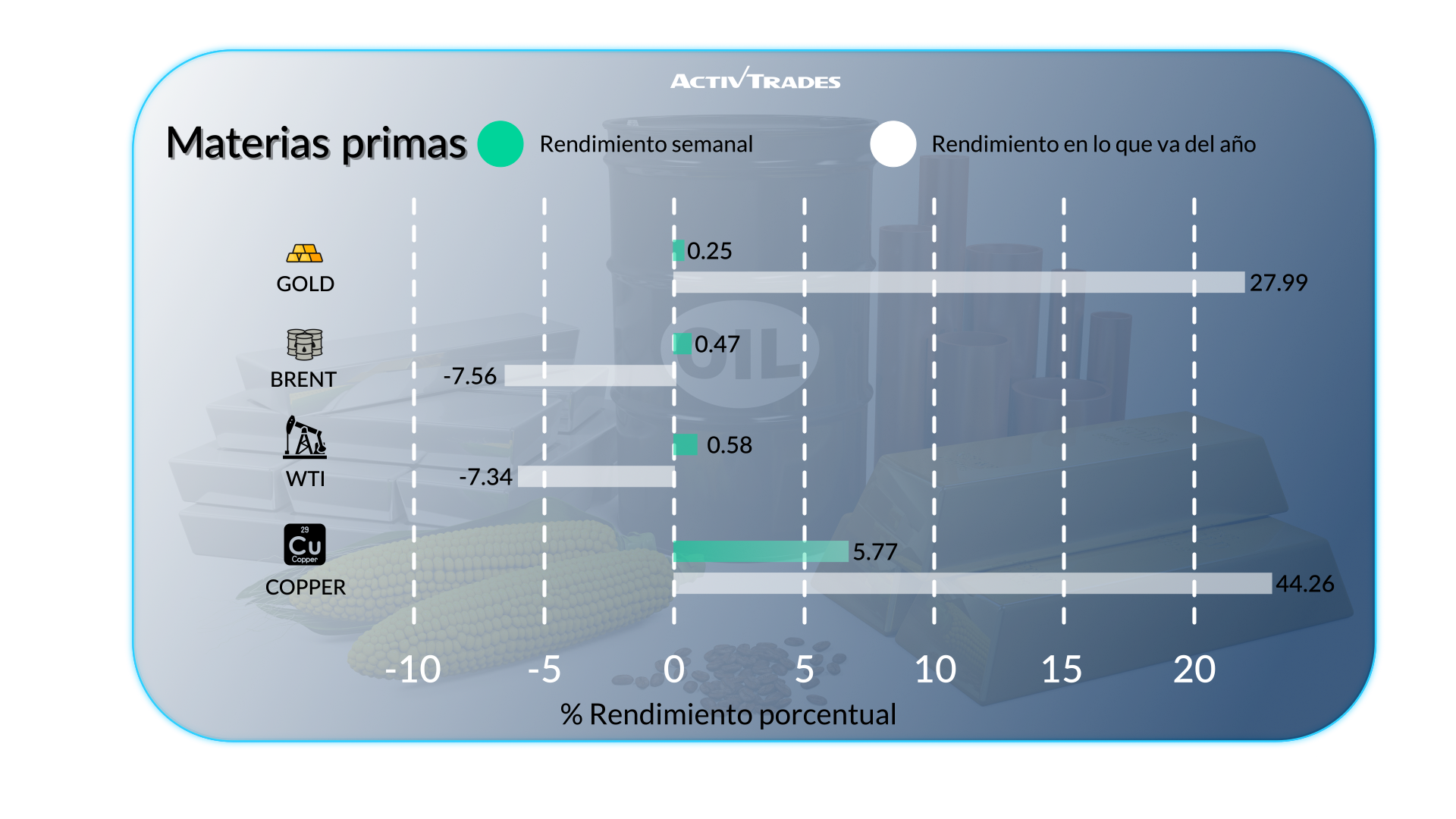

- El cobre sube más del 4%.

- Los contratos de avena caen por tercera semana consecutiva.

- El zumo de naranja acumula tres semanas al alza, con una subida superior al 45%.

- El cacao sube más del 6%.

Índices

- El S&P 500 y el Nasdaq marcan nuevos máximos.

- El Esp35 cotiza en máximos en torno a los 14.240.

- El ChinaA50 sube por sexta semana consecutiva.

- El Ita40 acumula tres semanas al alza.

- El Jp225 sube más del 4,45% tras el acuerdo comercial con EE.UU.

- El UK100 encadena cinco semanas de subidas.

Acciones

Mayores Subidas

- Invesco: +27,18%

- IQVIA Holdings: +26,84%

- West Pharmaceutical Services: +24,30%

- Baker Hughes Company: +18,60%

- TE Connectivity: +16,88%

- Lamb Weston Holdings: +16,85%

- Albemarle Corporation: +16,19%

- Thermo Fisher Scientific: +14,47%

- Charles River Laboratories: +14,31%

- Block: +14,25%

- Deutsche Bank: +11,38%

- Reckitt Benckiser: +10,75%

- Fleury ON: +10,37%

Mayores Caídas

- Molina: -24,66%

- STMicroelectronics: -18,38%

- Elevance Health: -16,04%

- Fiserv: -15,74%

- LKQ: -15,21%

- Chipotle Mexican Grill: -14,70%

- Texas Instruments: -14,09%

- Philip Morris International: -11,99%

- Southwest Airlines: -11,60%

Noticias Clave a Seguir Esta Semana

Martes 29 de julio

- 07:00 – PIB España interanual (Q2)

- Anterior: 2,8%

- Previsión: 2,6%

- 14:00 – Ofertas de empleo JOLTs (EE.UU., junio)

- Anterior: 7,769M

- Previsión: 7,3M

Miércoles 30 de julio

- 05:30 – PIB Francia interanual (Q2)

- Anterior: 0,6%

- Previsión: 0,6%

- 08:00 – PIB Alemania interanual (Q2)

- Anterior: 0%

- Previsión: 0,1%

- 09:00 – PIB Eurozona interanual (Q2)

- Anterior: 1,5%

- Previsión: 1,2%

- 12:30 – PIB EE.UU. trimestral preliminar (Q2)

- Anterior: -0,5%

- Previsión: 2,5%

- 13:45 – Decisión de tipos del BoC (Canadá)

- Anterior: 2,75%

- Previsión: 2,75%

- 18:00 – Decisión de tipos de la Fed (EE.UU.)

- Anterior: 4,5%

- Previsión: 4,5%

Jueves 31 de julio

- 01:30 – PMI manufacturero NBS China (julio)

- Anterior: 49,7

- Previsión: 50,2

- 03:00 – Decisión de tipos del BoJ (Japón)

- Anterior: 0,5%

- Previsión: 0,5%

- 05:00 – Confianza del consumidor Japón (julio)

- Anterior: 34,5

- Previsión: 35

- 06:45 – Inflación Francia interanual preliminar (julio)

- Anterior: 1%

- Previsión: 1,0%

- 12:00 – Inflación Alemania interanual preliminar (julio)

- Anterior: 2%

- Previsión: 1,9%

- 12:30 – Índice de precios PCE subyacente mensual EE.UU. (junio)

- Anterior: 0,2%

- Previsión: 0,3%

- 12:30 – Ingresos personales EE.UU. mensual (junio)

- Anterior: -0,4%

- Previsión: 0,5%

- 12:30 – Gasto personal EE.UU. mensual (junio)

- Anterior: -0,1%

- Previsión: 0,4%

Viernes 01 de agosto

- 01:45 – PMI manufacturero Caixin China (julio)

- Anterior: 50,4

- Previsión: 50,8

- 09:00 – Inflación Eurozona interanual preliminar (julio)

- Anterior: 2%

- Previsión: 1,8%

- 12:30 – Nóminas no agrícolas EE.UU. (julio)

- Anterior: 147K

- Previsión: 110K

- 12:30 – Tasa de desempleo EE.UU. (julio)

- Anterior: 4,1%

- Previsión: 4,2%

- 14:00 – PMI manufacturero ISM EE.UU. (julio)

- Anterior: 49

- Previsión: 49,4

Principales Resultados Empresariales a Seguir

Lunes 28 de julio

- RECKITT BENCKISER

Martes 29 de julio

- Booking

- PROCTER & GAMBLE

- PayPal

- ASTRAZENECA

- BARCLAYS PLC

- BOEING

- Starbucks

- Unicredit

- Grifols

- Nomura

- Tilray

- Western Union

- Stellantis

- United Parcel Service

- VISA

- UNITEDHEALTH

- KONINKLIJKE

- Seagate Technology

Miércoles 30 de julio

- Robinhood

- MICROSOFT

- DHL Group

- CaixaBank

- HSBC HOLDINGS

- Adidas

- Altria

- UBS Group

- Airbus

- Tenaris

- Intesa Sanpaolo

- Solvay

- Banco Comercial

- Kraft Heinz

- Cognizant Technology Solutions

- META

- EBAY

- Qualcomm

- Telefonica

- Ford Motor

- Arm Holdings

- Banco Santander

- AENA

- COMPASS

Jueves 31 de julio

- CVS Health

- Deutsche Lufthansa

- Banco Bilbao Vizcaya Argentaria

- ING GROEP

- SHELL

- Ferrari

- BMW

- LEGRAND

- Prysmian

- PUMA

- Enel

- Sumitomo Mitsui Financial ADR

- Sanofi

- Sanofi ADR

- UNILEVER

- AAON Inc

- BIOGEN

- APPLE

- Mastercard

- Dominion Energy

- Anheuser-Busch InBev

- EDP Renovaveis

- Norwegian Cruise Line

- Mizuho Financial

- Abbvie

- CMS Energy

- Accor

- Energias De Portugal

- Advanced Semiconductor Engineering

- Amazon

- First Solar

Viernes 01 de agosto

- EXXON MOBIL

- CHEVRON

- Regeneron Pharmaceuticals

- Daimler

- WisdomTree Inc

- Colgate-Palmolive

- Moderna

Fuente: Trading Economics, TradingView, Yahoo Finance y datos de ActivTrades a 25 de julio de 2025.

La información proporcionada no constituye investigación de inversión. Este material se considera comunicación de marketing y no ha sido elaborado conforme a los requisitos legales destinados a garantizar la independencia de la investigación de inversiones.

Toda la información ha sido preparada por ActivTrades (“AT”) y no representa una oferta ni solicitud para realizar transacciones sobre instrumentos financieros. No se garantiza la exactitud o integridad de la información.

Este contenido no tiene en cuenta objetivos de inversión específicos ni la situación financiera de quien lo recibe. Rendimientos pasados no garantizan resultados futuros. Los servicios de AT son de ejecución exclusivamente. Cualquier decisión tomada con base en esta información es bajo responsabilidad del usuario. Las previsiones no son garantías. Los tipos de interés pueden variar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden diferir. Las herramientas de plataforma no garantizan éxito.