Perspectiva Semanal

¿Qué ha pasado esta semana?

- La temporada de resultados corporativos del segundo trimestre comenzó esta semana.

- Las exportaciones de China aumentaron inesperadamente un 5,8% en junio en comparación con el año anterior, superando las previsiones y sugiriendo un impacto positivo del reciente acuerdo comercial con EE.UU.

- Las importaciones chinas también crecieron un 1,1% interanual en junio.

- El IPC anual de Canadá subió al 1,9% en junio, desde el 1,7% de mayo.

- La inflación en EE.UU. durante junio mostró solo un impacto leve por los aranceles y una lectura subyacente más moderada, lo que podría llevar a la Reserva Federal a recortar los tipos de interés en septiembre. El IPC estadounidense alcanzó el 2,7% en junio (frente al 2,4% en mayo).

- La inflación en el Reino Unido subió inesperadamente al 3,6% en junio, desde el 3,4% en mayo, lo que indica que la elevada inflación persiste pese al bajo crecimiento económico.

- El Índice de Precios del Productor (IPP) para la demanda final se mantuvo sin cambios en junio, tras subir un 0,3% en mayo y bajar un 0,3% en abril. En los últimos 12 meses, el IPP subió un 2,3% sin ajustes.

- Tras un sólido primer trimestre, las exportaciones de Europa hacia EE.UU. cayeron por segundo mes consecutivo en mayo, aunque siguen siendo más altas que el año anterior. En general, las exportaciones se redujeron un 0,8%.

- El banco central de Indonesia reanudó su ciclo de recortes de tipos, bajando su tasa de recompra inversa a siete días en 25 puntos básicos, hasta el 5,25%.

- El miércoles, la Comisión Europea presentó un presupuesto de 2 billones de euros (2,31 billones de dólares) para la UE, con un aumento notable en el gasto destinado a defensa.

- La tasa de desempleo en Australia subió ligeramente hasta el 4,2% en junio de 2025.

- Las ventas minoristas en EE.UU. crecieron un 0,6% en junio respecto al mes anterior.

- La economía de China superó las expectativas en el primer semestre del año, con un crecimiento del PIB del 5,2% en el segundo trimestre, lo que lleva el crecimiento semestral al 5,3%. Sin embargo, los analistas consideran difícil mantener este ritmo en los próximos meses.

- Los precios al consumidor subyacentes de Japón subieron un 3,3% en junio, frente al 3,7% de mayo, principalmente debido a una caída en los precios de la energía. Sin embargo, los elevados precios de los alimentos —especialmente del arroz— siguen preocupando a los responsables de política monetaria, lo que refuerza la cautela del Banco de Japón respecto a nuevas subidas de tipos, especialmente en un contexto de incertidumbre en las negociaciones comerciales con EE.UU.

- La Cámara de Representantes de EE.UU. avanzó el jueves con tres proyectos de ley destinados a establecer un marco regulador para las criptomonedas.

Factores de Movimiento del Mercado Esta Semana

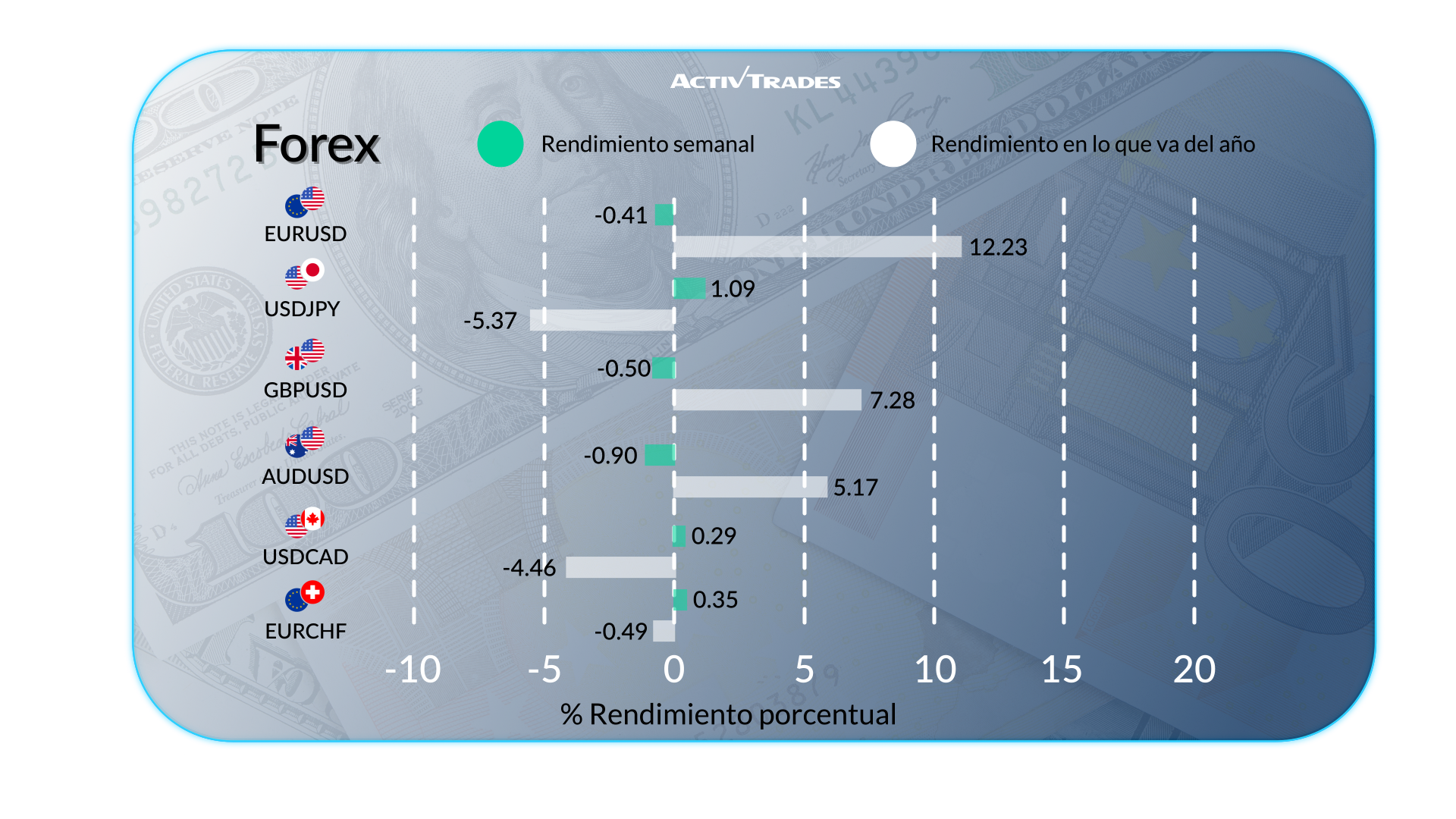

Divisas (Forex)

- Bitcoin alcanzó un nuevo máximo histórico por encima de los 123.000 dólares.

- El EUR/USD cayó por segunda semana consecutiva.

- El EUR/GBP subió por tercera semana consecutiva.

- El AUD/USD bajó por primera vez tras tres semanas al alza.

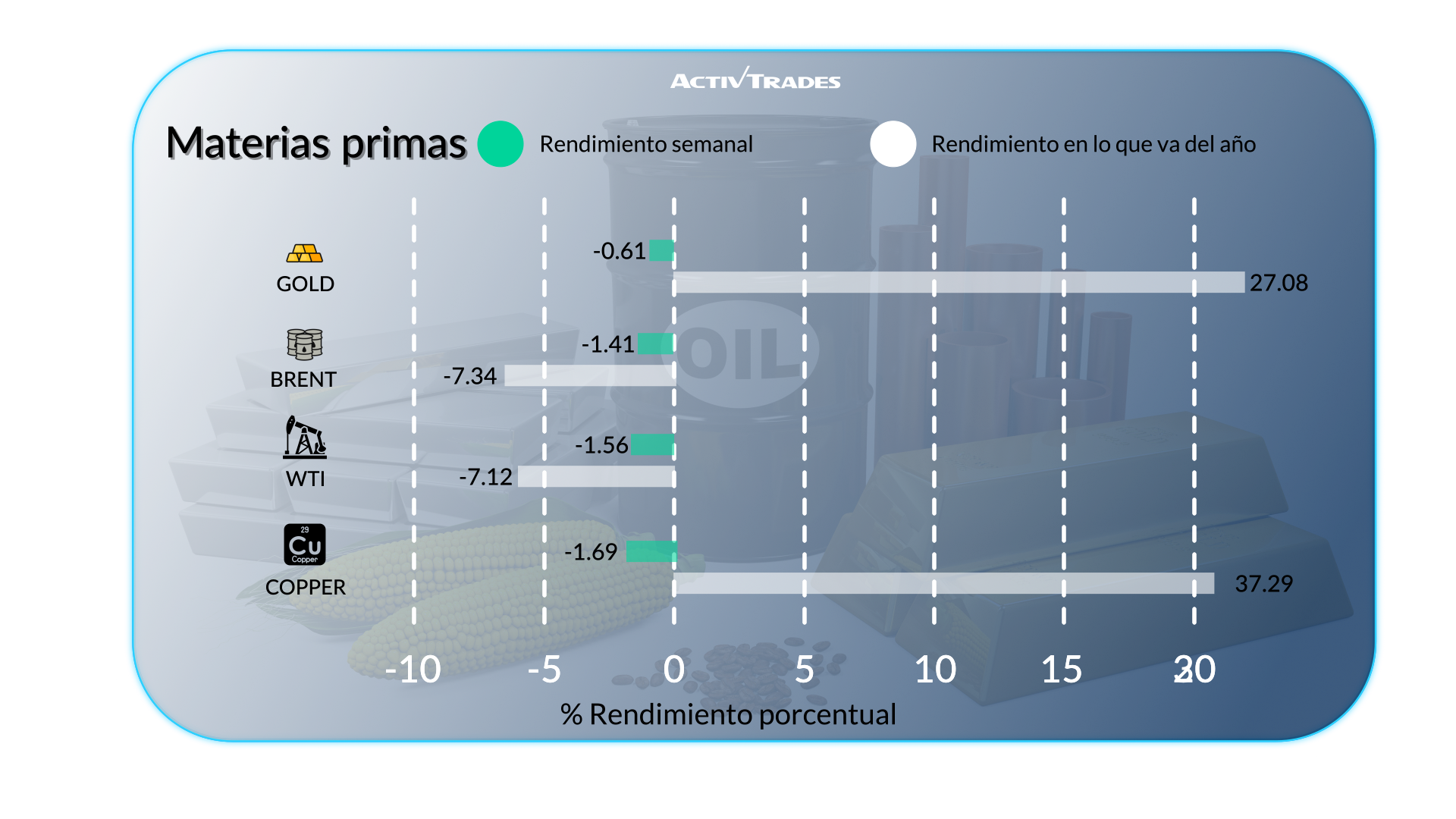

Materias primas

- EE.UU., el principal exportador mundial de maíz, se espera que alcance un récord de exportaciones en el año comercial 2024-25, superando el máximo de 2020-21.

- El precio del gas natural subió más del 6,5%.

- El azúcar subió por segunda semana consecutiva tras tocar mínimos desde abril de 2021 a principios de mes.

- El zumo de naranja subió más del 9%, después de un alza de casi 31% la semana pasada.

- El cacao cayó casi un 10%.

- El café subió más del 7,40%.

Índices

- El S&P 500 y el Nasdaq alcanzaron máximos históricos, impulsados por sólidos resultados empresariales.

- El Nikkei225 subió tras dos semanas de caídas.

- El Dax40 cierra la semana en su máximo histórico.

- El FTSE100 también alcanzó su nivel más alto.

- El HKInd opera en máximos históricos.

Acciones

Principales subidas:

- P.ACUCAR,CBDON: +20.09%

- Advanced Micro Devices: +12.17%

- Warner Bros: +11.75%

- Shopify: +10.74%

- Coinbase: +10.30%

- PETZ ON ATZ: +10.14%

- MicroStrategy: +9.40%

Principales caídas:

- Renault: -18.89%

- Waters Corporation: -15.14%

- Atlassian: -13.47%

- Molina Healthcare: -12.34%

- Elevance Health: -11.72%

- Abbott Laboratories: -9.89%

- Centene: -9.87%

- Emphase Energy: -9.76%

- Zscaler: -9.38%

Noticias que seguir esta semana

Martes 22 de julio

- 01:30 – Actas de la reunión del RBA (Australia)

- 12:30 – Discurso del presidente de la Fed, Jerome Powell

Miércoles 23 de julio

- 14:00 – Ventas de viviendas de segunda mano en EE.UU. (junio)

- Anterior: 4,03M

- Previsión: 4M

Jueves 24 de julio

- 06:00 – Confianza del consumidor GfK en Alemania (agosto)

- Anterior: -20,3

- Previsión: -20

- 07:30 – PMI manufacturero HCOB Alemania (julio, preliminar)

- Anterior: 49,0

- Previsión: 49,5

- 08:30 – PMI manufacturero S&P Global Reino Unido (julio, preliminar)

- Anterior: 47,7

- Previsión: 48,5

- 08:30 – PMI servicios S&P Global Reino Unido (julio, preliminar)

- Anterior: 52,8

- Previsión: 52,5

- 12:15 – Tasa de facilidad de depósito del BCE

- Anterior: 2%

- Previsión: 2%

- 12:15 – Decisión de tipos de interés del BCE

- Anterior: 2,15%

- Previsión: 2,15%

- 12:45 – Rueda de prensa del BCE

Viernes 25 de julio

- 06:00 – Ventas minoristas mensuales Reino Unido (junio)

- Anterior: -2,7%

- Previsión: 2,0%

- 08:00 – Clima empresarial Ifo Alemania (julio)

- Anterior: 88,4

- Previsión: 88,9

- 12:30 – Pedidos de bienes duraderos EE.UU. (junio)

- Anterior: 16,4%

- Previsión: -11%

Resultados empresariales clave a seguir

Lunes 21 de julio

- Galp Energia

- Verizon

Martes 22 de julio

- Poste Italiane

- General Motors

- Philip Morris

- Coca-Cola

- Lockheed Martin

- Halliburton

- SAP

Miércoles 23 de julio

- Tesla Motors

- T-Mobile US

- Universal Health Services

- IBM

- Hasbro

- UCB

- AT&T

- Chipotle Mexican Grill

- Iberdrola

- Mattel

- Alphabet

Jueves 24 de julio

- Intel

- TechnipFMC

- Deutsche Bank

- Repsol

- Lloyds Banking

- Dassault Systèmes

- RELX PLC

- BNP Paribas

- Nokia Corp

- American Airlines

- Union Pacific

- STMicro

- Newmont Goldcorp

- Banco de Sabadell

Viernes 25 de julio

- Volkswagen

- NatWest

- Aon

- Total

Fuente: Trading Economics, TradingView, Yahoo Finance y datos de ActivTrades al 18 de julio de 2025.

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada y las estimaciones no sinónimo ni un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo. Los tipos de interés pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.