Die „Bank of Japan“ (BoJ) könnte im neuen Jahr 2023 einiges an Neuerungen bringen. Das zumindest förderte eine Umfrage von Reuters zu Tage. Rund die Hälfte der befragten Volkswirte gehen davon aus, dass die Bank of Japan ihre ultralockere Geldpolitik im Verlauf des Jahres 2023 beenden wird. Dabei sind Prognosen vom Ende der negativen Leitzinsen in Tokio bis hin zu einem Leitzins von 0,50 Prozent der Prognosespanne zu entnehmen. Dies allein könnte dem Yen ein wenig nötige Luft verschaffen, um nicht gegenüber Dollar, Euro und Co komplett unter die Räder zu kommen.

Schaut man sich die Einschätzung der OECD vom November 2022 an, so registriert man für das kommende Jahr 2023 mit einem prognostizierten BIP-Plus von 1,8 Prozent für Japans Wirtschaft doch ein recht ordentliches Wachstum. Im Jahr 2024 sollen es dann jedoch nur noch 0,9 Prozent BIP-Wachstum sein. Die japanische Regierung könnte in den kommenden Monaten ihre Pläne für Stimuli konkretisieren, um letztlich damit den Binnenkonsum mehr anzukurbeln, der zuletzt auch aufgrund steigender Lebenshaltungskosten durch Nahrungsmittel, aber insbesondere hoher Energiekosten litt. Schon im September 2022 reagierte die japanische Regierung auf den Preisdruck und setzte Maßnahmenpakete im Volumen von rund 3,5 Billionen Yen in Gang. Die Inflation auf das Gesamtjahr 2023 könnte bei einem Plus von 2,0 Prozent liegen, in 2024 könnte sie auf 1,7 Prozent zurückfallen. Eigentlich sind dies Inflationswertem die sich die meisten Zentralbanken – so auch die BoJ – jahrelang als Inflationsziel auf die Fahnen schrieben. Die OECD schätz bis zum Jahr 2024 eine auf etwa 2,4 Prozent fallende Arbeitslosenrate, in 2023 wird noch von einer Arbeitslosenrate von 2,5 Prozent ausgegangen.

Die Experten der OECD gehen von einer weiterhin expansiven Geldpolitik der Bank of Japan (BoJ) aus. Die Kontrolle der Zinskurve dürfte die BoJ in den nächsten Quartalen indes weniger konsequent verfolgen. Die Staatsverschuldung in Relation zum BIP bleibt die höchste aller Industrienationen und soll sich in 2023 bei 250,6 Prozent und in 2024 bei 251,8 Prozent befinden. Einen Vorteil hat Japan im Vergleich zu vielen anderen hoch verschuldeten Staaten, denn der Staat ist mit einer enormen Mehrheit lediglich im eigenen Land verschuldet. Japanische Kommunen, Präfekturen und japanische Banken und Pensionsfonds gehören zu den größten Gläubigern.

Japans Wirtschaft und in erster Linie Japans Notenbank BoJ sieht sich insbesondere seit der Zeit des Überfalls Russlands auf die Ukraine Problemen ausgesetzt. Die Lieferketten waren noch von der Corona-Zeit nicht wieder voll funktionsfähig, schon kamen neue Schwierigkeiten für Japans Verarbeitendes Gewerbe in Form von extrem erhöhten Energiekosten auf die Tagesordnung. Dann addierte sich die Problematik der Zinsdifferenz des japanischen Währungsraumes hauptsächlich zum wichtigsten Währungsgegenspieler – dem US-Dollar – hinzu. Aufgrund der wachsenden Zinsdifferenz zwischen dem japanischen Yen und dem US-Dollar wertete der Yen (JPY) massiv gegenüber dem Greenback (USD) ab (seit der Invasion Russlands ging es von rund 114 auf zwischenzeitlich bis über 151 hoch hinaus). Auch gegenüber dem Euro schwächelt der Yen (im Vergleichszeitraum schob es EUR/JPY von rund 124 auf über 144). Der schwache Yen brachte demnach seitdem ein weiteres Problem für Japans Volkswirtschaft, nämlich importierte Inflation. Letzteres passiert mit extrem steigenden Importgütern wie Energie, Nahrungsmittel, aber auch jedwede Rohstoffe und Vormaterialien ganz schnell. Japans Wirtschaft ist enorm vom Import von Rohstoffen abhängig.

Mit einem USD/JPY-Wechselkursband der letzten 52 Wochen von 113,47 im Tief bis zu 151,94 im Hoch wird deutlich, wie sich der Druck auf die japanische Landeswährung im Jahr 2022 aufgebaut hat. Zwischenzeitlich verlor der Yen gegenüber dem Greenback über 20 Prozent an Wert. Das macht sich folglich beim Ankauf von in US-Dollar fakturierten Rohstoffen allein schon recht stark bemerkbar. Die Experten der führenden FX-Investmentbank „Citi“ sehen für das Jahr 2023 eine Handelsspanne für USD/JPY von 133 im Tief bis 137 im Hoch und auf längere Sicht ein Währungsverhältnis von USD/JPY 139. Im Hinblick auf die sich weiter zu Gunsten des US-Dollars entwickelnde Zinsdifferenz mag das mitunter verwundern, doch in 2023 dürfte in den USA vermehrt das Thema „Debt Ceiling“ (Schuldendecke) und „Twin-Deficits“ (Doppel-Defizite) in den Fokus der Marktteilnehmer rücken und damit sogar Dollar-Schwäche möglich sein. Der Zins allein macht es offenbar nicht, sondern parallel dazu auch die wirtschaftliche Leistungskraft, sowie die internationale Verschuldung. Was den Zinsausblick der Federal Reserve angeht wirkt das dennoch ein wenig surreal, denn bis zum Ende des Jahres 2023 könnten bis zu 5,50 Prozent bei der Fed auf dem Tableau stehen und bei der Bank of Japan möglicherweise im besten Fall 0,00 bis 0,50 Prozent. Die Zinsdifferenz bleibt also auf absehbare Zeit groß wie ein Scheunentor.

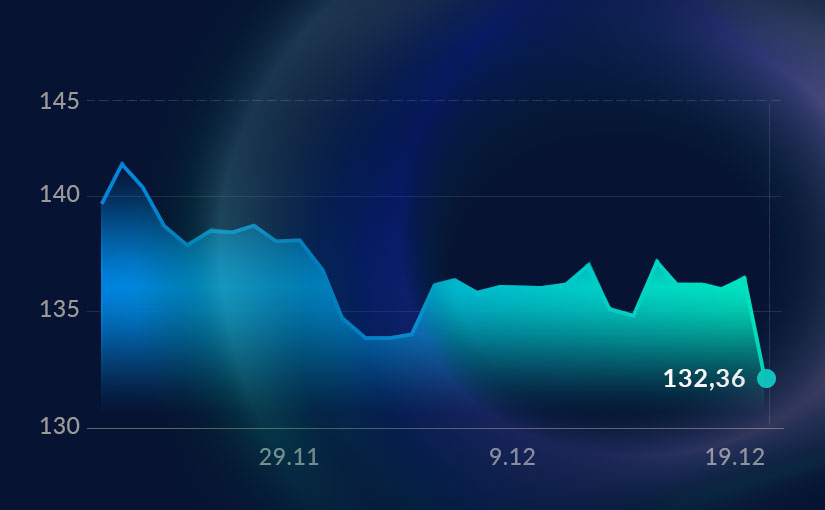

USD/JPY – der Blick in den Chart

Die vorliegende Analyse basiert auf einem Tageschart. Um die Ziele der Bullen und Bären näher definieren zu können, wäre auf eine Fibonacci-Analyse abzustellen. Die jeweiligen Fibonacci-Retracements und Fibonacci-Projektionen können mit der webbasierten Handelsplattform „ActivTrader“ erzeugt werden und könnten dann zur Ableitung für die Ziele zur Ober- und Unterseite herangezogen werden.

Ausgehend vom Zwischenhoch des 21. Oktober 2022 von 151,939 bis zum Verlaufstief des 02. Dezember 2022 von 1333,611 wären die nächsten Widerstände bei den Marken von 137,936 (0.236%), 140,612 (0.382%), 142,775 (0.50%), 144.938 (0.618%), 147614 (0.764%) und 151,939 (1.00%) in Betracht zu ziehen. Zur Unterseite wären die Unterstützungsbereiche bei 133,611 (0.00%), sowie bei den letzten möglicherweise charttechnisch noch relevanten Marken aus der jüngeren Charthistorie heranzuziehen, wie zum Beispiel vom Zwischenhoch des 09. Mai 2022 von 131,342 und vom Verlaufstief des 02. August 2022 von 130,384. Dem Chartbild wurden obendrein die beiden EMAs (EMA100 in blauer Farbe und EMA200 in roter Farbe) hinzugefügt. Zur Oberseite könnte das Ziel im Bereich des 0.618prozentigen Fibonacci-Retracements von 144,938 liegen. Die Bären könnten das Zwischenhoch vom 09. Mai 2022 von 131,342 anpeilen. Der Blick auf den Relative-Strength-Index (RSI) signalisiert auf Tagessicht eine mit rund 45 Punkten noch neutrale Marktverfassung.

Quelle: ActivTrader

Die bereitgestellten Informationen stellen kein Investment Research dar. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades („AT“) erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT, noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Die zur Verfügung gestellten Unterlagen berücksichtigen nicht die spezifischen Anlageziele und die finanzielle Situation der Personen, die sie erhalten. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich handelt jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, auf eigenes Risiko.