Gegen Ende des Jahres machen sich die Anleger Gedanken über die wichtigsten Anlagethemen, die das Jahr 2024 beherrschen werden, und darüber, wie sie von ihnen profitieren können.

Während man sich einig ist, dass der geldpolitische Straffungszyklus in den meisten fortgeschrittenen Volkswirtschaften nahezu abgeschlossen ist, gehen die Meinungen über das Ausmaß der Zinssenkungen, die die großen Volkswirtschaften im kommenden Jahr vornehmen könnten, auseinander.

Gehen wir der Frage nach, was von der Geldpolitik der drei wichtigsten Industrieländer zu erwarten ist, und werfen wir einen Blick auf einige potenzielle Handlungsmöglichkeiten, um von jedem Szenario zu profitieren.

Die Fed könnte die Zinssätze 2024 dreimal senken

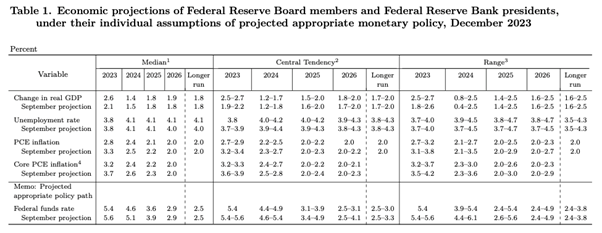

Auf ihrer letzten geldpolitischen Sitzung beschloss die amerikanische Zentralbank, ihre Leitzinsen in einer Spanne von 5,25% bis 5,5% zu belassen. Neben dieser Entscheidung gab die Fed auch ihre jüngsten Wirtschaftsprognosen bekannt.

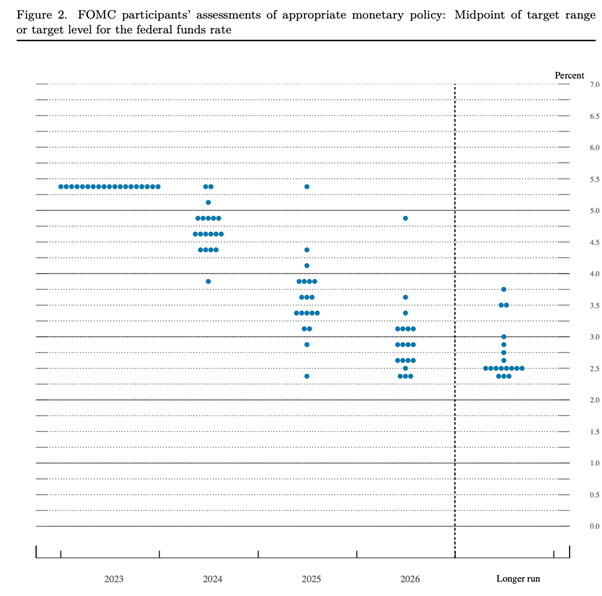

Die weithin anerkannten Punktdiagramme haben eine bemerkenswerte Anpassung ergeben: Der Median des Leitzinses für 2024 liegt jetzt bei 4,6%, im Gegensatz zu der früheren Prognose von 5,1 % vom letzten September, was die Erwartung von drei Zinssenkungen im kommenden Jahr impliziert.

Darüber hinaus wurde der Median der Wachstumsprognose für 2024 auf 1,4% revidiert, was leicht unter der vorherigen Schätzung von 1,5% vom September letzten Jahres liegt, und der Median der Inflationsprognose für die persönlichen Verbrauchsausgaben (PCE) für 2024 liegt nun bei 2,4%, was einen Rückgang gegenüber der ursprünglichen Prognose von 2,5% im September bedeutet.

Sowohl Händler als auch Anleger müssen unbedingt darauf hingewiesen werden, dass die von den FOMC-Mitgliedern vorgelegten Punktdiagramme und Wirtschaftsprognosen zwar wertvolle Einblicke in die sich verändernde Wirtschaftslandschaft und mögliche geldpolitische Veränderungen bieten, dass sie aber im Wesentlichen die Meinungen der Beamten der Federal Reserve zu ihren Erwartungen für das kommende Jahr wiedergeben.

Bei diesen Einschätzungen handelt es sich nicht um festgelegte Ziele, sondern vielmehr um die Widerspiegelung individueller Perspektiven, die mit verschiedenen Unsicherheiten behaftet sind. Es ist daher unerlässlich, diese Prognosen mit einer gewissen Vorsicht zu betrachten, da sich die wirtschaftlichen Bedingungen anders entwickeln können als erwartet und die tatsächlichen Ergebnisse von den geäußerten Meinungen abweichen können.

Jerome Powell unterstrich während der Pressekonferenz das immer wiederkehrende Phänomen, dass die Wirtschaft häufig den Erwartungen von Ökonomen und Marktteilnehmern zuwiderläuft. Diese Erkenntnis dient als Grundlage für die Verpflichtung der Fed zur Datenabhängigkeit, wobei das Hauptaugenmerk auf der Überwachung der Schlüsselindikatoren für Inflation, Beschäftigung und Wachstum liegt.

Trotz des beobachteten Rückgangs der Inflation warnte Jerome Powell davor, voreilig den Sieg zu verkünden, und räumte ein, dass es lange dauern könnte, bis die Inflation wieder das Ziel der Zentralbank von 2 % erreicht. Im Jahresverlauf stieg der Verbraucherpreisindex im November um 3,1 % gegenüber 3,2 % im Oktober - eine deutliche Erleichterung nach dem höchsten Stand seit November 1981, der im Juni 2022 mit +9,1 % erreicht wurde.

Dennoch erklärte der Fed-Vorsitzende die Bereitschaft der Fed, zusätzliche geldpolitische Restriktionen einzuführen, falls dies für notwendig erachtet wird. Er erklärte aber auch, dass sich der Leitzins der Fed in diesem Straffungszyklus wahrscheinlich auf oder nahe seinem Höchststand befindet.

Diese nuancierte Haltung spiegelt wider, dass die Fed die komplexe und dynamische Natur der wirtschaftlichen Variablen anerkennt und sich verpflichtet, die Politik bei Bedarf anzupassen, um Preisstabilität und maximale Beschäftigung zu gewährleisten.

Laut dem CME FedWatch Tool glauben die Marktteilnehmer zum Zeitpunkt der Erstellung dieses Berichts, dass die erste Zinssenkung wahrscheinlich im März oder Mai erfolgen wird. Es sind 10,3 %, die an eine geldpolitische Lockerung gegenüber den aktuellen Sätzen im Januar glauben, 69,5 % im März, 94,7 % im Mai, 99,5 % im Juni, 99,9 % im Juli und 100 % im September, im November und im Dezember 2024.

Worauf sollten Sie im Falle von Zinssenkungen achten?

Ein wichtiger Faktor, den man bei der Überlegung, was man in Zeiten von Zinssenkungen kaufen sollte, berücksichtigen sollte, ist die Beurteilung des breiteren Kontextes.

Sie sollten immer unterscheiden zwischen Zinssenkungen aufgrund von Rezessionsängsten und Zinssenkungen, weil die Inflation entweder auf 2 % zurückgegangen ist oder sich dieser Schwelle nähert, da der Grund für die Zinsanpassungen die Marktdynamik und die Wirksamkeit bestimmter Anlagestrategien erheblich beeinflussen kann.

So werden beispielsweise Investitionen in Baumärkte oder immobilienbezogene Unternehmen zu einer attraktiven Option, wenn die Zinssätze sinken. Der Rückgang der Kreditzinsen wirkt als Katalysator für den Sektor. Wenn die Zinssätze sinken, verringern sich die mit der Kreditaufnahme verbundenen Kosten, was einen potenziellen Anreiz für mehr Menschen schafft, in die Verbesserung der Ästhetik und Funktionalität ihrer Häuser zu investieren.

Dieses günstige finanzielle Umfeld könnte auch die Fachleute im Baugewerbe dazu ermutigen, mehr Projekte in Angriff zu nehmen, was letztlich zu einer erhöhten Nachfrage nach Produkten im Zusammenhang mit der Wohnungseinrichtung und wichtigen Baumaterialien beitragen würde.

In einem solchen Marktszenario können Baumärkte und Unternehmen, die mit Immobilien zu tun haben, von dem gestiegenen Interesse der Verbraucher an der Verschönerung ihrer Wohnräume profitieren. Der potenzielle Nachfrageschub nach wohnungsbezogenen Produkten und Dienstleistungen kann diese Unternehmen in die Lage versetzen, zu wachsen und ihren Marktanteil zu erhöhen, was sie in Zeiten sinkender Zinssätze zu attraktiven Investitionsoptionen macht.

Darüber hinaus gehen die positiven Auswirkungen niedrigerer Zinssätze über den wohnungsbezogenen Sektor hinaus und beeinflussen den breiteren Bereich der allgemeinen diskretionären Ausgaben der Verbraucher.

Da die mit der Kreditaufnahme verbundenen Ausgaben sinken, erhöht sich die Kaufkraft der Haushalte. Diese neu gewonnene finanzielle Flexibilität ermöglicht es dem Einzelnen, die Mittel für ein breites Spektrum an Freizeitaktivitäten, Reisen, Restaurantbesuchen, Unterhaltung und den Kauf von nicht lebensnotwendigen Dingen einzusetzen.

Da die niedrigeren Zinssätze ein Umfeld schaffen, in dem die Menschen eher geneigt sind, sich nicht lebensnotwendige Ausgaben zu leisten, wird dies zu einer verstärkten Wirtschaftstätigkeit im allgemeinen Sektor der diskretionären Konsumausgaben beitragen.

In diesem Zusammenhang können Unternehmen, die nicht lebensnotwendige Konsumbedürfnisse befriedigen, von dem Anstieg der Verbraucherausgaben profitieren, wobei der Schwerpunkt auf Unternehmen mit einer starken Finanzlage, einer soliden Marktführerschaft und einem guten Ruf liegt, da sie wahrscheinlich interessante Chancen bieten.

Eine weitere interessante Option bei sinkenden Zinssätzen könnte darin bestehen, sich auf Wachstumswerte wie große Technologieunternehmen zu konzentrieren, die in hohem Maße auf geliehenes Geld angewiesen sind, um ihr Wachstum zu unterstützen.

Da die Zinssätze sinken, verringern sich auch die Kosten für die Kreditaufnahme, was den Technologieunternehmen kostengünstigere Finanzierungsmöglichkeiten bietet. Dieser finanzielle Vorteil wird zum Katalysator für die Fortsetzung ihrer Wachstumsinitiativen, sei es durch Forschung und Entwicklung, Übernahmen oder andere strategische Investitionen.

Für Anleger, die von diesem Trend profitieren wollen, sind Wachstumsaktien aus dem Technologiesektor interessant, da diese Unternehmen in der Regel durch ihre Widerstandsfähigkeit und Innovationskraft auf die sich verändernden Marktbedingungen reagieren.

Es gibt jedoch verschiedene andere Untersektoren oder Sektoren, die für Anleger interessant sein könnten, darunter Cybersicherheit, künstliche Intelligenz, Gesundheit, erneuerbare Energien und mehr.

Wie wir in unseren Artikeln und Leitfäden immer wieder betonen, ist es wichtig, sich die Zeit zu nehmen, um potenzielle Investitionsmöglichkeiten in diesen Sektoren gründlich zu untersuchen, um Unternehmen zu identifizieren, die in Nischenmärkten tätig sind, über eine stabile finanzielle Grundlage verfügen und/oder eine starke Führungsposition haben.

Die EZB und die BoE sprechen noch nicht über Zinssenkungen

Die Europäische Zentralbank (EZB) und die Bank of England (BoE) haben in ihrer Geldpolitik einen deutlich anderen Ansatz verfolgt als die Federal Reserve. Beide Institutionen betonten, dass die Inflation nach wie vor hoch ist, und wiesen darauf hin, dass weiterhin daran gearbeitet werden muss, sie wieder auf die angestrebten 2 % zu bringen, wodurch allzu optimistische Erwartungen der Anleger in Bezug auf Zinssenkungen gedämpft wurden.

Auf ihrer zweiten Sitzung in Folge beschloss die EZB im Dezember, die Leitzinsen auf ihrem derzeitigen Niveau zu belassen - den Satz für die Einlagefazilität bei 4 %, den Satz für Hauptrefinanzierungsgeschäfte bei 4,50 % und den Satz für die Spitzenrefinanzierungsfazilität bei 4,75 %.

Trotz des jüngsten Rückgangs der Inflation von 2,9 % im Oktober auf 2,4 % im November, wie von Eurostat gemeldet, rechnet die EZB mit einem kurzfristigen Inflationsanstieg und einem allmählichen Rückgang im Jahr 2024.

Die Inflationsprognosen der EZB gehen von einem Durchschnitt von 5,4 % im Jahr 2023 aus, gefolgt von 2,7 % im Jahr 2024, 2,1 % im Jahr 2025 und 1,9 % im Jahr 2026. Die zugrunde liegende Inflation (ohne Energie und Nahrungsmittel) wird voraussichtlich 5 % im Jahr 2023, 2,7 % im Jahr 2024, 2,3 % im Jahr 2025 und 2,1 % im Jahr 2026 erreichen.

Darüber hinaus hat die EZB beschlossen, "die Normalisierung der Bilanz des Eurosystems voranzutreiben", was auf eine Verlagerung hin zu einer Straffung ihrer Geldpolitik hindeutet. Diese Entscheidung deutet in der Tat darauf hin, dass alle zur Verfügung stehenden Instrumente zur Gestaltung des geldpolitischen Kurses der EZB nun auf einen "Straffungsmodus" ausgerichtet sind.

Angesichts potenzieller Risiken, die das Wachstum in der Eurozone beeinträchtigen oder die Inflation im kommenden Jahr ansteigen lassen könnten, und der aktuellen Projektionen der Experten des Eurosystems sahen die EZB-Vertreter davon ab, auf dieser Sitzung über Zinssenkungen zu diskutieren, da sie dies zum jetzigen Zeitpunkt für verfrüht hielten.

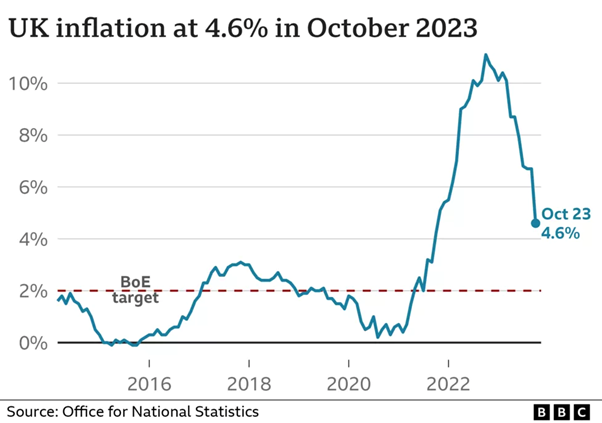

Der geldpolitische Ausschuss der BoE beschloss, die Zinssätze in der dritten Sitzung in Folge unverändert bei 5,25 % zu belassen, drei Mitglieder sprachen sich jedoch für eine Anhebung um 25 Basispunkte aus.

Auch wenn die 12-Monats-Inflation des VPI-Index von 6,7 % im September auf 4,6 % im Oktober 2023 zurückging, ist sie immer noch weit von ihrem Ziel entfernt, was vor allem auf die steigenden Lebensmittel- und Energiepreise sowie die erhöhte Inflation bei den Dienstleistungspreisen zurückzuführen ist.

Sollte sich der Inflationsdruck verstärken, würde die Zentralbank ihre Geldpolitik weiter straffen. Gegenwärtig hat die Bank of England jedoch erklärt, dass sie eine restriktive Geldpolitik über einen längeren Zeitraum beibehalten will, um die Inflation wieder auf ihr 2 %-Ziel zu bringen.

Worauf sollten Sie im Falle unveränderter Zinssätze achten?

Da sowohl die EZB als auch die BoE ihre Zinssätze wahrscheinlich auf dem derzeitigen Niveau belassen und nicht wie in den Vereinigten Staaten senken werden, könnten Händler und Anleger erwägen, in Vermögenswerte zu investieren, die von den hohen Zinssätzen der Währung profitieren könnten.

Finanzwerte wachsen in der Regel, wenn die Zinssätze hoch sind, da sie oft eine höhere Rentabilität durch höhere Nettozinsmargen aufweisen, die sich aus der Differenz zwischen den Zinserträgen aus Krediten und den Zinszahlungen für Einlagen ergeben. Darüber hinaus können Finanzinstitute gestärkte Bilanzen und verbesserte Erträge aufweisen, Faktoren, die für Anleger oft attraktiv sind.

Auch Anleihen könnten bei anhaltend hohen Zinsen eine interessante Option sein, da sie attraktive festverzinsliche Renditen bieten. In einem Hochzinsumfeld können Anleihen Anlegern relativ hohe Kuponzahlungen bei relativ geringem Risiko bieten, da sie im Allgemeinen als konservative Anlageform gelten.

Diese Option ist besonders für Anleger interessant, die stabile Einkommensströme und einen langfristigen Kapitalerhalt anstreben. Eine Investition in Anleihen am Ende eines Zinserhöhungszyklus könnte auch dann interessant sein, wenn die Zinssätze danach fallen, da die Kurse von zuvor ausgegebenen Anleihen steigen, wenn neu ausgegebene Anleihen niedrigere Kupons bieten.

Wenn die Zinssätze über einen längeren Zeitraum auf ihrem derzeitigen Niveau bleiben, könnte dies zu einem Gefühl der Unsicherheit in Bezug auf das Wirtschaftswachstum führen. In einem solchen Umfeld bevorzugen die Anleger häufig sichere Anlagen wie Gold, da sie versuchen, sich gegen potenzielle Risiken und Marktschwankungen abzusichern. Das Edelmetall ist auch für seine Fähigkeit bekannt, Vermögen langfristig zu erhalten.

Da die US-Notenbank zu Zinssenkungen neigt, besteht außerdem die Wahrscheinlichkeit, dass der US-Dollar (USD) schwächer wird. Diese Tendenz wirkt sich in der Regel positiv auf den Goldpreis aus, da internationale Käufer für die gleiche Menge Gold weniger Geld ausgeben müssen als bisher.

Schließlich ist zu beachten, dass verschiedene geopolitische Risiken die Preise des Edelmetalls im kommenden Jahr unterstützen könnten. Die Entwicklungen im Zusammenhang mit dem Konflikt in der Ukraine, die bewaffneten Spannungen zwischen Israel und Palästina sowie die Ergebnisse zahlreicher allgemeiner Wahlen, die für das nächste Jahr angesetzt sind (u. a. in den Vereinigten Staaten, Mexiko, Indien, Südafrika und Russland), gehören zu den Faktoren, die den Edelmetallmarkt beeinflussen könnten.

Weitere Informationen darüber, wie die Maßnahmen der Zentralbanken die verschiedenen Anlageklassen beeinflussen, finden Sie in unserem Leitfaden Investieren und Handeln: Die Rolle der Zentralbanken bei Ihrer Vermögensallokation.

Die bereitgestellten Informationen stellen keine Finanzanalyse dar. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT, noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Die zur Verfügung gestellten Unterlagen berücksichtigen nicht die spezifischen Anlageziele und die finanzielle Situation der Personen, die sie erhalten. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich handelt jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, auf eigenes Risiko.