Outlook Settimanale

Cosa è successo questa settimana?

- A giugno, negli Stati Uniti sono stati registrati circa 7,4 milioni di posti di lavoro disponibili, un dato che ha mostrato poche variazioni rispetto a maggio.

- Dopo un forte calo ad aprile e una stabilità a maggio, l'indice di fiducia dei consumatori del Conference Board è migliorato a giugno. Nonostante questo recente aumento, non ha raggiunto i livelli elevati registrati lo scorso anno.

- Secondo il rapporto nazionale sull'occupazione ADP, nel mese di luglio il settore privato statunitense ha creato 104.000 nuovi posti di lavoro, con un aumento salariale medio annuo del 4,4% per i lavoratori.

- La crescita economica degli Stati Uniti ha raggiunto il 3% nel secondo trimestre, principalmente grazie a un forte aumento degli scambi commerciali. Tuttavia, i consumatori sono preoccupati, l'edilizia è in calo e gli investimenti delle imprese hanno subito un rallentamento, mentre i dazi continuano a causare instabilità nei dati economici statunitensi.

- Le vendite di case in attesa di perfezionamento negli Stati Uniti sono diminuite a giugno, registrando un calo dello 0,8% rispetto a maggio e del 2,8% rispetto allo scorso anno.

- Nonostante due membri del FOMC abbiano votato a favore di un taglio dei tassi di 25 punti base, concordando apertamente con il Presidente sulla necessità di ridurre i costi di finanziamento, la Federal Reserve ha mantenuto invariata la propria politica monetaria. Il range obiettivo dei tassi sui Fed fund rimane al 4,25-4,5%.

- Secondo i dati preliminari, nel secondo trimestre del 2025 l'economia dell'eurozona ha registrato una crescita modesta dello 0,1%. Ciò suggerisce che finora la regione ha resistito in larga misura ai cambiamenti nella politica commerciale degli Stati Uniti. Tuttavia, l'economia tedesca, la più grande dell'area, ha subito una contrazione dello 0,1% nello stesso periodo.

- Giovedì il presidente Trump ha firmato un ordine esecutivo per aumentare i dazi doganali su numerosi paesi, con entrata in vigore il 7 agosto alle ore 00:01.

- Secondo quanto riportato da S&P Global, a luglio l'attività manifatturiera cinese ha subito una contrazione, con un PMI pari a 49,5. Il settore ha dovuto affrontare molteplici difficoltà: la crescita dei nuovi affari ha subito un rallentamento, le aziende hanno abbassato i prezzi a causa della concorrenza e dei costi elevati e sono stati tagliati posti di lavoro a causa del calo degli ordini dall'estero. Sebbene la domanda interna abbia offerto una certa resilienza, le vendite complessive sono state limitate dalla debole domanda internazionale e dalle condizioni commerciali globali incerte.

- Le esportazioni della Corea del Sud hanno registrato un aumento del 5,9% a luglio, superando le previsioni grazie alla forte domanda di chip avanzati per l'intelligenza artificiale. Questa notizia positiva arriva dopo che un nuovo accordo commerciale con gli Stati Uniti ha alleviato le preoccupazioni sui dazi, un accordo che include dazi sui beni e sostanziali investimenti sudcoreani negli Stati Uniti.

I Market Movers della settimana

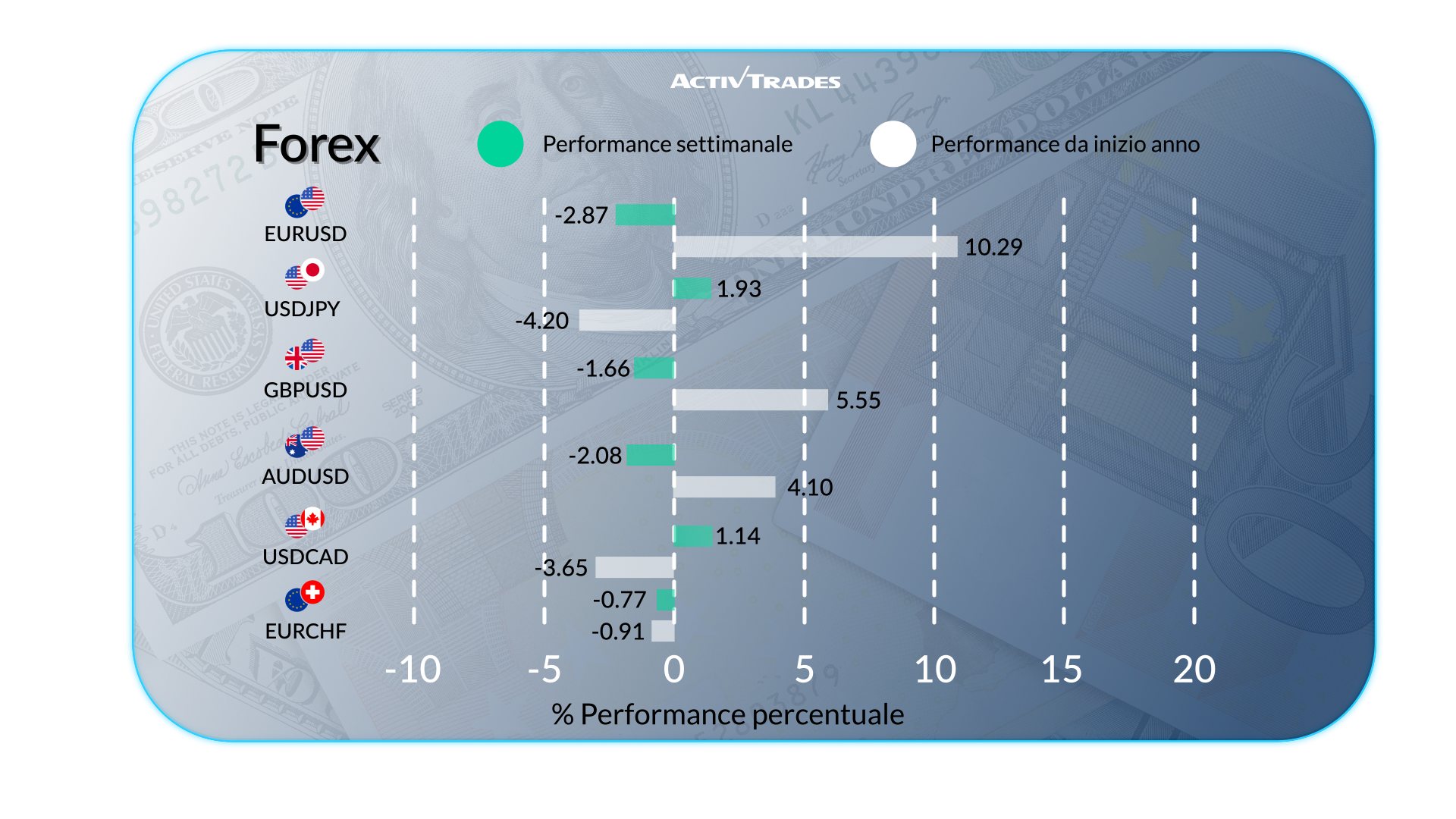

Forex

- L'indice del dollaro è salito del 2,45%, attestandosi non lontano dal livello chiave di 100.

- EUR/USD è in calo del 2,75% sotto quota 1,15.

- EUR/GBP è in calo di oltre l'1%.

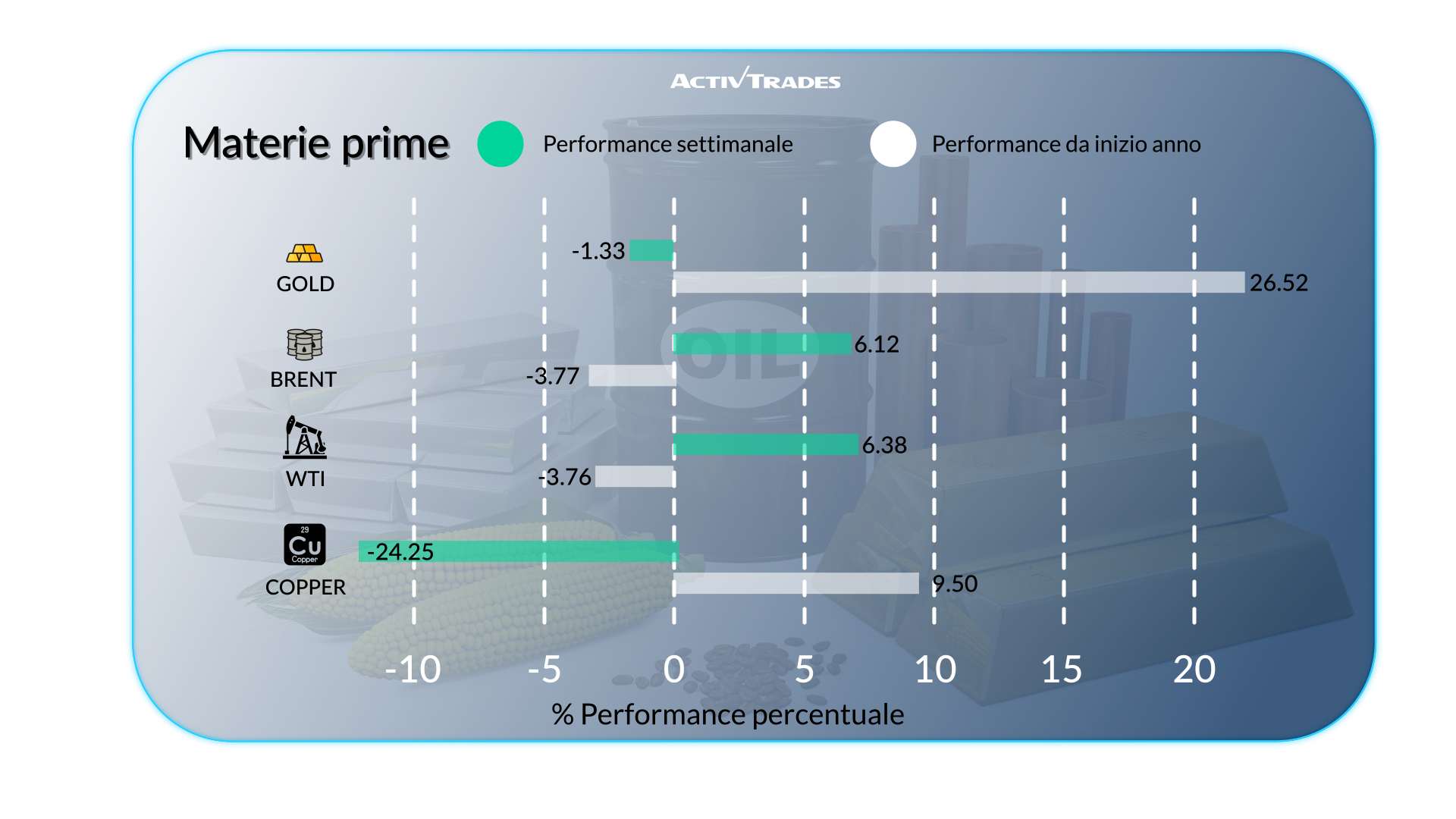

Materie prime

- I prezzi del rame hanno registrato questa settimana il calo giornaliero più drastico dall'inizio delle registrazioni nel 1968, superando il crollo del 12% verificatosi il 20 ottobre 1987, all'indomani del “Lunedì nero”, quando il panico dei mercati causò crolli generalizzati. I prezzi del rame sono scesi di oltre il 23%.

- I prezzi dell'argento sono scesi di oltre il 4%.

- I prezzi del platino sono scesi di oltre il 9,5%.

- I prezzi del succo d'arancia sono diminuiti di oltre l'11,40%.

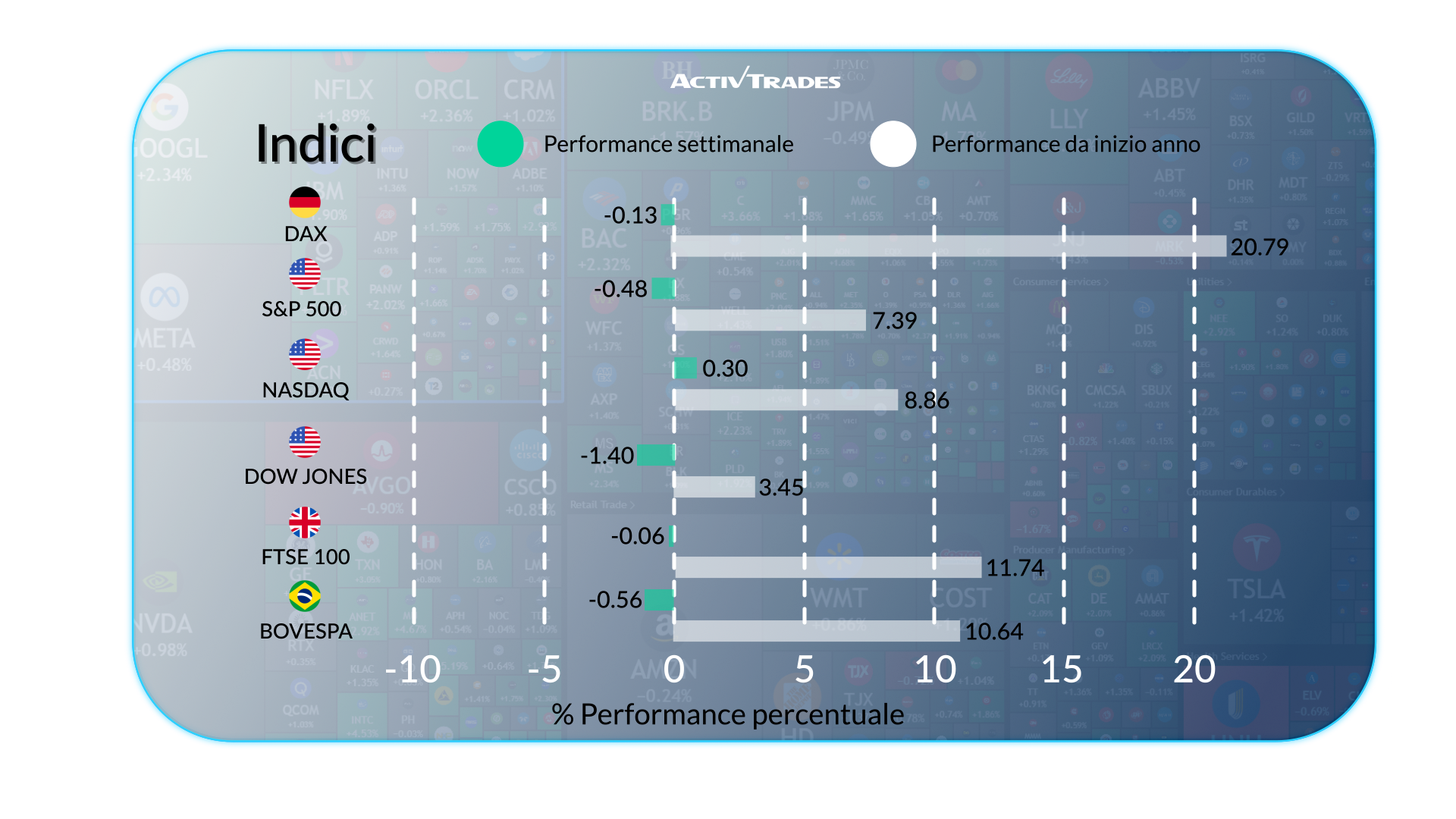

Indici

- L'indice S&P 500 e il Nasdaq hanno raggiunto nuovi livelli record, ma stanno registrando un leggero calo rispetto ai livelli massimi storici raggiunti alla chiusura.

- Lo Swi20 è in calo di oltre l'1,90%.

- Il ChinaA50 è in calo di oltre l'1,85% dopo 6 settimane di rialzo.

- Il Ger40 è in calo dopo 3 settimane di rialzo.

- L'Eur50 è in calo di oltre l'1,30%.

Azioni

Top

- Direcional ON: +196.88%

- Generac Holdings: +27.43%

- Embraer: +18.46%

- Teradyne: +16.42%

- C.H Robinson Worldwide: +14.63%

- Super Micro Computer: +13.81%

- Western Digital: +13.71%

- Corning Incorporated: +13.64%

- Globe Life: +12.55%

- Cadence Design Systems: +11.98%

- eBay: +11.59%

- Airtel Africa: +10.98%

Flop

- Align Technology: -36.48%

- Charter Communications: -32.30%

- Baxter International: -23.24%

- Albemarie: -17.76%

- United Parcel Service: -16.45%

- Intel: -15.71%

- Moderna: -15.42%

- Adidas: -15.21%

- London Stock Exchange: -10.79%

- Stellantis: -10.71%

- Accor: -10.14%

Le notizie da seguire durante la settimana

Martedì 05 Agosto

- 14:30 - Bilancia commerciale canadese (giugno)

- Precedente: C$-5.9B

- Previsione: C$ -1.6B

- 16:00 - PMI dei servizi ISM americano (luglio)Precedente: 50.8

- Previsione: 51

Mercoledì 07 Agosto

- 03:30 - Bilancia commerciale australiana (giugno)

- Precedente: A$2.238B

- Previsione: A$ 6.8B

- 05:00 - Bilancia commerciale cinese (luglio)Precedente: $114.77B

- Previsione: $111.0B

- 05:00 - Esportazioni cinesi A/A (luglio)Precedente: 5.8%

- Previsione: 5.1%

- 05:00 - Importazioni cinesi A/A (luglio)Precedente: 1.1%

- Previsione: 1.3%

- 08:00 - Bilancia commerciale tedesca (giugno)Precedente: €18.4B

- Previsione: €14.5B

- 13:00 - Decisione sui tassi di interesse della Banca d'Inghilterra (BoE)Precedente: 4.25%

- Previsione: 4.0%

- 14:00 - Indice PMI canadese Ivey s.a. (luglio)Precedente: 53.3

- Previsione: 53.5

Venerdì 08 Agosto

- 14:30 - Tasso di disoccupazione canadese (luglio)

- Precedente: 6.9%

- Previsione: 6.9%

I principali report sugli utili da tenere d'occhio

Lunedì 04 Agosto

- Loews Corporation

- Beiersdorf

- Tyson Foods

- BioNTech

- Mitsubishi UFJ Financial

- Vertex Pharmaceuticals

Martedì 05 Agosto

- BP

- Hugo Boss

- Continental

- Infineon Technologies

- CATERPILLAR

- Amgen

- Marathon Petroleum

- Marathon Oil

- Kellogg Company

- PFIZER

- Mondelez

- AMD

- Fresenius Medical Care AG & Co

- Super Micro Computer Inc

Mercoledì 06 Agosto

- MCDONALDS

- Novo Nordisk

- Bayer

- Virgin Galactic

- WALT DISNEY

- Honda Motor ADR

- McKesson

- Aurora Cannabis

- Fortinet

- AIG

- Uber Technologies

- Novavax

Giovedì 07 Agosto

- Eli Lilly & Co

- Deutsche Telekom

- Expedia Group

- Gilead Sciences

- Sony

- ConocoPhillips

- Toyota Motor

Venerdì 08 Agosto

- Canopy Growth

Fonte: Trading Economics, The Wall Street Journal, TradingView e dati di ActivTrades al 01 Agosto 2025

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio. Le previsioni non sono garanzie. I tassi possono variare. Il rischio politico è imprevedibile. Le azioni della banca centrale possono variare. Gli strumenti delle piattaforme non garantiscono il successo.