Outlook Settimanale

Cosa è successo questa settimana?

Globale

- Il conflitto che coinvolge l'Iran sta sconvolgendo i mercati energetici globali, con la chiusura dello Stretto di Hormuz e l'Iran che ha dichiarato che utilizzerà il blocco come leva contro gli Stati Uniti e Israele.

- L'Agenzia internazionale per l'energia ha lanciato l'allarme sulla più grave interruzione dell'approvvigionamento petrolifero della storia, con una potenziale riduzione dell'offerta globale di 8 milioni di barili al giorno nel mese di marzo.

- I produttori del Golfo hanno ridotto la produzione di circa 10 milioni di barili al giorno, intensificando la carenza di offerta.

- L'AIE prevede di rilasciare una quantità record di 400 milioni di barili dalle riserve strategiche per stabilizzare i mercati.

- L'Iran ha avvertito che i prezzi del petrolio potrebbero salire fino a 200 dollari al barile se il conflitto dovesse intensificarsi ulteriormente.

- L'impennata dei costi energetici sta intensificando le pressioni inflazionistiche globali, spingendo probabilmente le banche centrali, specialmente nei mercati asiatici dipendenti dall'energia, ad adottare misure di inasprimento monetario più aggressive.

Stati Uniti

- L'amministrazione Trump ha avviato nuove indagini commerciali ai sensi della Sezione 301, mirate alla capacità industriale in eccesso in diverse economie asiatiche.

- Per alleviare le restrizioni sull'approvvigionamento, gli Stati Uniti hanno emanato una deroga temporanea che consente l'acquisto di petrolio russo attualmente in transito offshore.

- I dati sull'inflazione continuano a inviare segnali contrastanti: l'IPC è aumentato del 2,4% su base annua a febbraio, mentre l'indice PCE preferito dalla Fed era pari al 2,9% a gennaio.

- La divergenza tra CPI e PCE riflette in gran parte le diverse ponderazioni per l'alloggio e l'assistenza sanitaria.

- Le richieste iniziali di sussidio di disoccupazione sono scese a 213.000 nella settimana terminata il 7 marzo, mentre le richieste continuative sono diminuite a 1,85 milioni, indicando che i licenziamenti rimangono limitati.

- Il deficit commerciale degli Stati Uniti si è ridotto a 54,5 miliardi di dollari a gennaio, con un calo del 25% rispetto a dicembre, grazie a un aumento delle esportazioni del 5,5% e a una diminuzione delle importazioni dello 0,7%.

- Approfittando di una finestra temporanea di costi di finanziamento più bassi, gli acquirenti hanno spinto le vendite di case esistenti in aumento dell'1,7% a un ritmo annualizzato di 4,09 milioni nel febbraio di quest'anno.

- Il prezzo mediano delle case esistenti è aumentato dello 0,3% su base annua, raggiungendo i 398.000 dollari, mentre i tassi ipotecari sono tornati sopra il 6% a seguito del conflitto con l'Iran.

Cina

- Le esportazioni cinesi sono aumentate del 21,8% raggiungendo i 657 miliardi di dollari nei mesi di gennaio e febbraio, portando il surplus commerciale a quasi 214 miliardi di dollari.

- Le esportazioni verso gli Stati Uniti sono diminuite dell'11% nello stesso periodo, anche se una recente sentenza di un tribunale statunitense che ha annullato i dazi doganali potrebbe migliorare le prospettive di esportazione della Cina.

- Pechino ha mantenuto il suo obiettivo di crescita per il 2026 al 4,5%-5% e si è impegnata a stimolare la domanda interna, sebbene non siano state annunciate nuove misure di stimolo significative.

Giappone

- L'economia giapponese è cresciuta dell'1,3% su base annua nel quarto trimestre del 2025, superando significativamente la stima preliminare dello 0,2%.

- La forte spesa in conto capitale ha sostenuto la crescita e rafforzato le ragioni a favore di ulteriori aumenti dei tassi da parte della Banca del Giappone.

- I responsabili politici devono affrontare un clima di crescente incertezza, poiché l'aumento dei prezzi del petrolio e le tensioni in Medio Oriente complicano le prospettive future.

Germania

- Gli ordini manifatturieri tedeschi sono crollati dell'11,1% a gennaio, con un calo del 16,2% degli ordini interni e del 7,1% degli ordini esteri.

- La produzione industriale è diminuita dello 0,5% a gennaio dopo un calo dell'1,0% a dicembre, evidenziando la persistente debolezza del settore industriale.

- Le esportazioni tedesche sono diminuite del 2,3% a gennaio, anche se le spedizioni verso gli Stati Uniti sono aumentate dell'11,7%, rendendolo la principale destinazione delle esportazioni del Paese.

- Il surplus commerciale della Germania è aumentato a 21,2 miliardi di euro dai 17,1 miliardi del mese precedente.

- I principali istituti economici hanno abbassato le previsioni di crescita della Germania per il 2026 a circa lo 0,8%-0,9%, citando l'aumento dei prezzi dell'energia e l'incertezza globale.

- Gli economisti sostengono che la ripresa della Germania sia attualmente trainata principalmente dagli stimoli fiscali piuttosto che dalla crescita delle esportazioni.

Eurozona

- Gli economisti sostengono che l'attuale shock energetico differisca dalla crisi del 2022 perché la minore domanda dei consumatori potrebbe compensare in parte la pressione inflazionistica.

- Alcuni analisti ritengono che le banche centrali europee potrebbero propendere per una politica più accomodante piuttosto che per un inasprimento aggressivo in caso di rallentamento della crescita.

Canada

- Una contrazione del 4,7% delle esportazioni ha portato il deficit commerciale del Canada a 3,65 miliardi di dollari canadesi a gennaio, il livello più alto dalla fine dello scorso anno.

- Le spedizioni di veicoli a motore, metalli e aeromobili hanno registrato un calo significativo nel corso del mese.

- Il surplus commerciale del Canada con gli Stati Uniti si è ridotto a 5,4 miliardi di dollari canadesi, mentre il deficit con gli altri partner commerciali è aumentato.

- Le prospettive per il settore immobiliare rimangono deboli: si prevede che tra il 2026 e il 2028 il numero di nuove costruzioni diminuirà a causa dell'aumento dei costi e del calo della domanda.

- Le scorte di immobili invenduti hanno raggiunto livelli record nelle principali città e le vendite di appartamenti a Toronto sono scese al livello più basso degli ultimi 40 anni.

- Le vendite di case esistenti sono inferiori di quasi il 20% rispetto ai livelli di un anno fa e i prezzi rimangono inferiori di circa il 19% rispetto al picco raggiunto nel febbraio 2022.

Turchia

- La banca centrale turca ha mantenuto invariato al 37% il tasso di riferimento repo a una settimana.

- I responsabili politici hanno segnalato che potrebbero aumentare nuovamente i tassi di interesse se l'aumento dei prezzi dell'energia dovesse spingere l'inflazione al rialzo.

Singapore

- Singapore ha respinto i dati commerciali statunitensi che indicavano un surplus di 27 miliardi di dollari con gli Stati Uniti nel 2024, citando statistiche statunitensi che mostrano invece un deficit commerciale.

Thailandia

- I funzionari thailandesi hanno osservato che il surplus commerciale di 51 miliardi di dollari del Paese con gli Stati Uniti riflette in parte le esportazioni delle aziende statunitensi che gestiscono impianti di produzione in Thailandia.

I Market Movers della Settimana

Forex

- Lo yen giapponese ha raggiunto livelli che non si vedevano da circa 40 anni.

- NZD/USD è sceso di oltre l'1,25%.

- AUD/NZD è salito di oltre il 2,10%.

- AUD/EUR è salito di oltre l'1,90%.

- JPY/AUD è sceso di oltre l'1,75%.

- USD/HUF è salito di oltre il 2,10%.

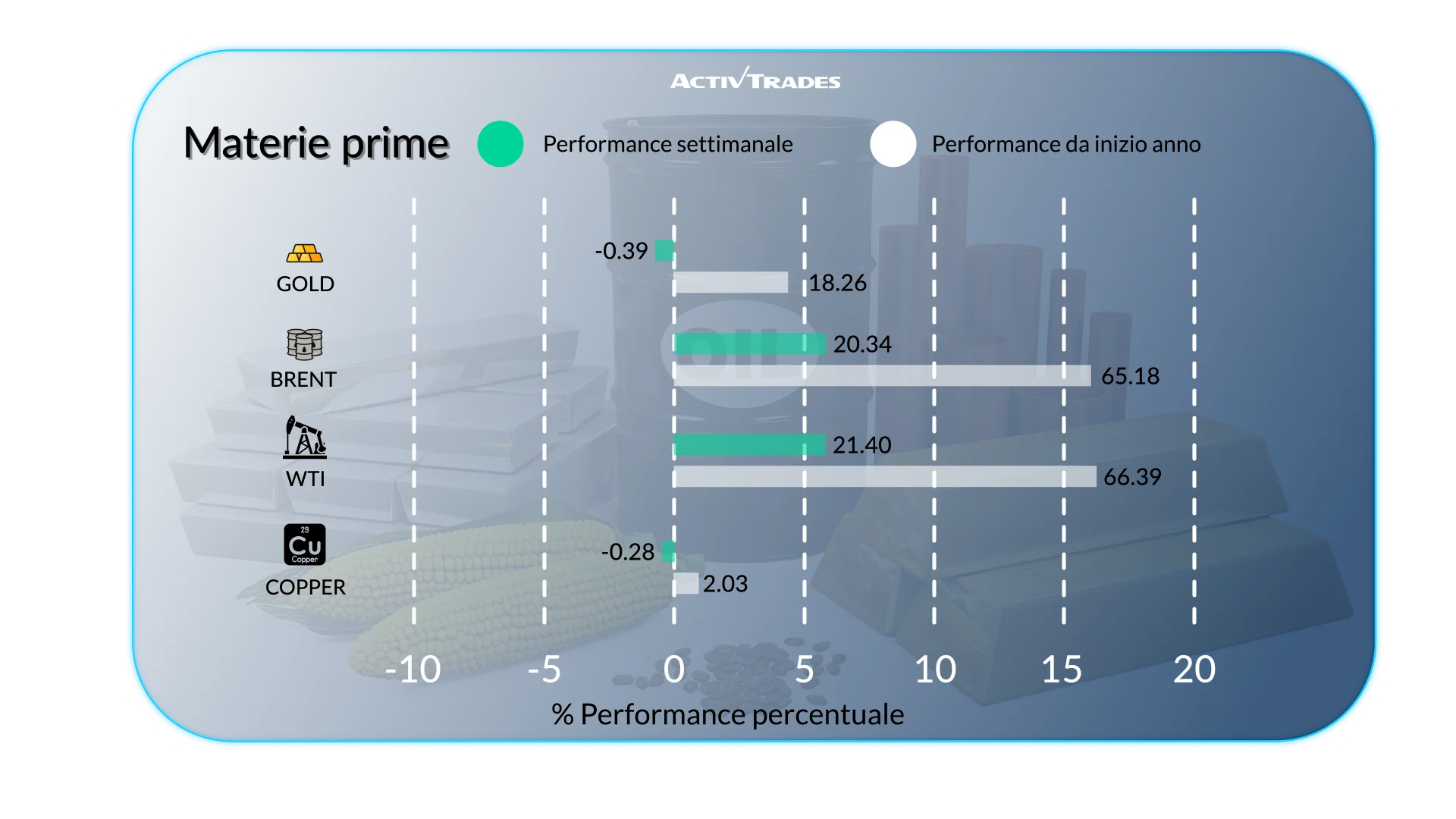

Materie Prime

- I prezzi del succo d'arancia sono aumentati di oltre l'11%.

- I prezzi del brent sono aumentati di oltre l'8% e quelli del greggio di circa il 5%.

- I prezzi del gasolio da riscaldamento sono aumentati di quasi l'8%.

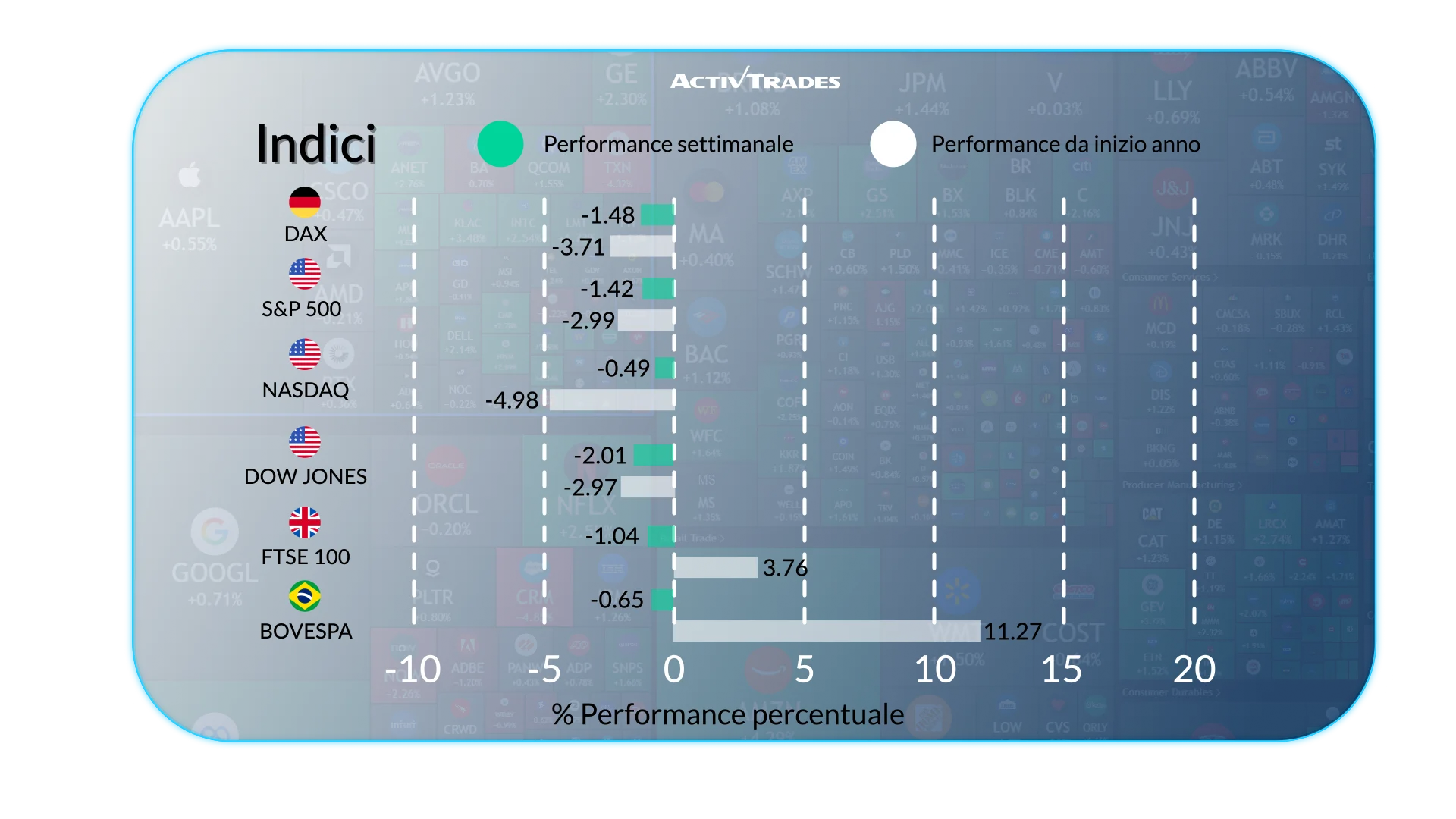

Indici

- L'indice VIX è in rialzo di oltre il 23%.

- L'indice Dow Jones è in calo di oltre il 3,80%.

- L'indice Bovespa è sceso di oltre il 3,20%.

- L'indice S&P500 è sceso di oltre il 2,60%.

- L'indice UK100 è sceso di oltre il 2,45%.

- L'indice DAX 40 è sceso di oltre il 2,30%.

- L'indice Euro50 è sceso di oltre il 2%.

Azioni

Top

- CF Industries Holdings: +28.30%

- Mozaic Company: +20.62%

- LyondellBasell Industries: +16.14%

- Admiral: +12.52%

- Dow: +12.18%

- Zalando: +12.06%

- Petroleo Brasileiro: +12.59%

- Braskem: +11.93%

- Kroger: +11.46%

- Marvell Technology: +11.12%

Flop

- Fair Isaac: -25.16%

- Raizen: -24.59%

- Companhia Siderurgica Nacional: -23.46%

- Centene: -22.51%

- Paramount Skydance: -18.74%

- Old Dominion Freight Line: -17.41%

- Ares Management: -16.79%

- Southwest Airlines: -16.52%

- Trade Desk: -15.76%

- Merck: -13.34%

- Barratt Redrow: -13.24%

Dati Importanti da Seguire

Lunedì 16 Marzo

03:00 - Cina - Produzione industriale su base annua (gennaio-febbraio)

- Precedente: 5.2%

- Previsione: 5.1%

- 03:00 - Cina - Vendite al dettaglio su base annua (gennaio-febbraio)

- Precedente: 0.9%

- Previsione: 2.5%

- 13:30 - Canada - Tasso di inflazione su base annua (febbraio)

- Precedente: 2.3%

- Previsione: 2.1%

Martedì 17 Marzo

- 04:30 - Australia - Decisione sui tassi di interesse della RBA

- Precedente: 3.85%

- Previsione: 3.85%

- 11:00 - Germania - Indice ZEW sul clima economico (marzo)

- Precedente: 58.3

- Previsione: 55

Mercoledì 18 Marzo

- 00:50 - Giappone - Bilancia commerciale (febbraio)

- Precedente: ¥-1152.7B

- Previsione: ¥600.0B

- 13:30 - Stati Uniti - PPI MoM (febbraio)

- Precedente: 0.5%

- Previsione: 0.3%

- 14:45 - Canada - Decisione sui tassi di interesse della BoC

- Precedente: 2.25%

- Previsione: 2.55%

- 19:00 - Stati Uniti - Decisione sui tassi di interesse della Fed

- Precedente: 3.75%

- Previsione: 3.75%

- 19:00 - Stati Uniti - Proiezioni economiche del FOMC

- 19:30 - Stati Uniti - Conferenza stampa della Fed

Giovedì 19 Marzo

- 04:00 - Giappone - Decisione sui tassi di interesse della BoJ

- Precedente: 0.75%

- Previsione: 0.75%

- 08:00 - Regno Unito - Tasso di disoccupazione (gennaio)

- Precedente: 5.2%

- Previsione: 5.2%

- 09:30 - Svizzera - Decisione sui tassi d'interesse della BNS

- Precedente: 0%

- Previsione: 0%

- 13:00 - Regno Unito - Decisione sui tassi di interesse della BoE

- Precedente: 3.75%

- Previsione: 3.75%

- 14:15 - Europa - Tasso sui depositi

- Precedente: 2%

- Previsione: 2%

- 14:45 - Europa - Conferenza stampa della BCE

Principali Report sugli Utili

Lunedì 16 Marzo

- Dollar Tree

Mercoldì 18 Marzo

- Weibo Corporation

- Micron Technology

- General Mills

- Jeronimo Martins

Giovedì 19 Marzo

- Sonae

- Accenture

- Alibaba

- Enel

Fonte: The Wall Street Journal, Trading Economics, Reuters, TradingView e dati ActivTrades al 13 Marzo 2026

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.