PETROLIO

I prezzi del petrolio sono scesi durante le prime contrattazioni di lunedì in seguito alla pubblicazione di dati sul PIL cinese più deboli del previsto. La scorsa settimana si è chiusa con un aumento dei prezzi del petrolio di quasi il 2%, un rialzo guidato principalmente dall'ottimismo dei mercati dopo che i dati sull'inflazione statunitense sono risultati inferiori alle attese.

Anche la chiusura di diversi campi petroliferi libici, che ha ridotto la produzione giornaliera del Paese di diverse centinaia di migliaia di barili al giorno, ha contribuito ai guadagni della scorsa settimana. Tuttavia, la pubblicazione odierna dei dati sul PIL cinese ha intaccato la visione dei mercati sulla futura domanda di petrolio.

La Cina è il primo importatore di petrolio al mondo e i dati sul PIL hanno mancato il consenso di un intero punto percentuale, ponendo un grosso interrogativo sul ritmo della ripresa della seconda economia mondiale e colpendo i prezzi del petrolio con il ridimensionamento delle aspettative sulla domanda futura.

Ricardo Evangelista – Analista Senior, ActivTrades

AZIONARIO EUROPEO

I titoli azionari hanno oscillato nella prima sessione di trading della settimana in Europa, mentre gli investitori attendevano ulteriori impulsi dal mercato.

Il sentimento estremamente rialzista registrato alla fine della scorsa settimana non è proseguito lunedì. A colpire duramenente sono stati i dati contrastanti rilasciati dalla Cina: gli investitori hanno assistito a una produzione industriale più robusta rispetto alle stime iniziali, mentre la crescita del PIL è risultata inferiore alle aspettative per il secondo trimestre.

Nel frattempo, oggi gli investitori attenderanno ulteriori sviluppi macro con la riunione dei ministri e dei banchieri centrali del G-20, un altro discorso del presidente della BCE Christine Lagarde e i dati sulla produzione degli Stati Uniti nel pomeriggio.

Inoltre, questa settimana l'attenzione rimarrà probabilmente concentrata sugli utili societari, con grandi nomi come Bank of America, Morgan Stanley, Goldman Sachs e Tesla che presenteranno i risultati del secondo trimestre nei prossimi giorni. I risultati societari rimarranno probabilmente il principale driver di mercato nel breve termine e dovrebbero influenzare il sentiment di mercato per le prossime settimane.

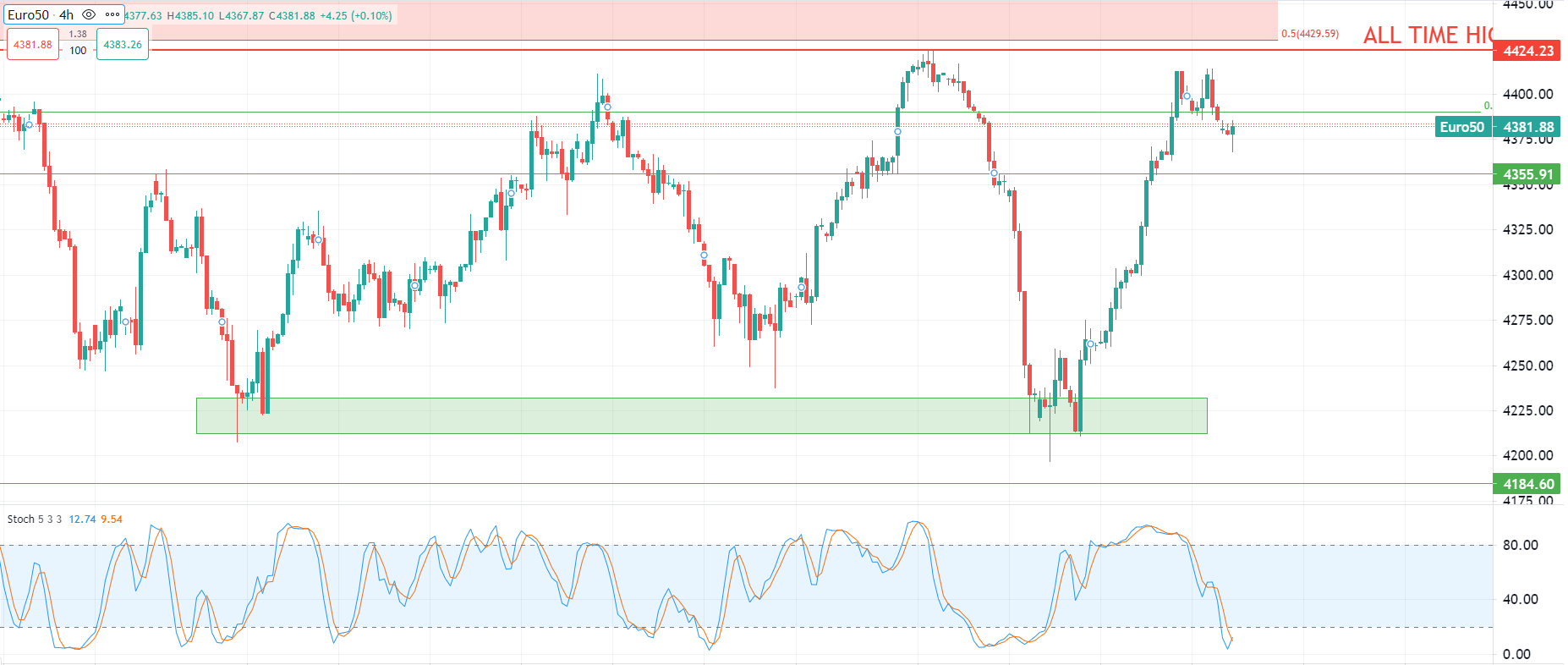

Dal punto di vista tecnico, l'indice STOXX-50 continua a scambiare all'interno del suo ampio range di 200 punti, mentre la volatilità rimane elevata. Di recente il mercato non è riuscito a registrare un nuovo massimo storico sopra i 4.424,0 punti, e ora si sta abbassando con 4.355,0 punti in vista.

Pierre Veyret – Analista Tecnico, ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.