Aperçu de la semaine

Que s'est-il passé cette semaine?

- - Le secteur manufacturier a connu son troisième mois consécutif de contraction en mai, atteignant son niveau le plus bas depuis novembre 2024, les nouvelles commandes à l'exportation ayant atteint leur plus bas niveau depuis 2009.

- - Cette contraction fait suite à une période d'expansion de deux mois. Avant cette expansion, le secteur s'était contracté pendant 26 mois consécutifs.

- - L'activité industrielle en Asie a diminué en mai. Ce ralentissement est en grande partie dû à l'incertitude entourant les tarifs douaniers américains.

- - Les nouvelles commandes de Taïwan, de la Corée du Sud et du Viêt Nam ont connu des baisses significatives.

- - Les droits de douane sur l'acier et l'aluminium devraient doubler et passer à 50 % à compter de mercredi.

- - L'Union européenne (UE) a déclaré que cette augmentation compromettait les négociations commerciales en cours avec les États-Unis.

- - L'UE a indiqué qu'elle était prête à appliquer des droits de rétorsion, mais une équipe commerciale de l'UE a été envoyée à Washington pour de nouvelles discussions lundi.

- - Selon l'Organisation de coopération et de développement économiques (OCDE), l'économie mondiale devrait ralentir cette année pour atteindre 2,9 %, principalement en raison de l'incertitude liée à l'évolution des politiques commerciales des États-Unis.

- - Le secteur manufacturier chinois s'est contracté en mai, l'indice PMI Caixin tombant à 48,3. Cette évolution s'explique par une forte baisse des nouvelles commandes, en particulier des commandes à l'exportation, qui ont atteint leur niveau le plus bas depuis juillet 2023.

- - Les tarifs douaniers et les tensions commerciales ont eu un impact négatif sur l'activité des usines, bien que les entreprises soient désormais plus optimistes quant à un éventuel apaisement de ces conflits.

- - Le gouverneur de la Banque du Japon, Kazuo Ueda, a indiqué que les taux d'intérêt ne seraient pas relevés tant que l'économie ne ferait pas preuve d'une résilience suffisante, ce qui laisse supposer qu'une augmentation n'est pas imminente et que les taux resteront probablement à 0,5 % lors de la prochaine réunion.

- - La Banque d'Angleterre prévoit de continuer à réduire ses taux d'intérêt. Toutefois, le rythme et l'ampleur de ces réductions sont incertains en raison de la volatilité des conditions économiques mondiales.

- - L'inflation de la zone euro est tombée en dessous de l'objectif de 2% de la Banque centrale européenne (BCE) en mai, atteignant 1,9%.

- - Les prix à la consommation en Suisse ont baissé en mai (déflation), l'inflation ayant diminué de 0,1 % le mois dernier. C'est la première fois que la Suisse connaît une déflation depuis mars 2021.

- - La Reserve Bank of Australia (RBA) a envisagé une réduction plus importante des taux d'intérêt de 50 points de base en mai, en raison des préoccupations concernant la croissance mondiale et les tensions géopolitiques, selon les procès-verbaux. En fin de compte, la RBA a opté pour une réduction plus modeste de 25 points de base, ce qui porte le taux d'intérêt officiel à 3,85 %.

- - De nouveaux défis majeurs attendent le nouveau président de la Corée du Sud, Lee Jae-myung, en particulier la navigation dans l'instabilité politique et économique laissée par l'administration de Yoon et les tarifs douaniers de Trump.

- - Les nouveaux droits de douane de Donald Trump sur l'acier et l'aluminium importés (de 25 % à 50 %) sont désormais en vigueur, ce qui devrait avoir un impact sur les États-Unis, le pays étant le plus grand importateur d'acier après l'Union européenne.

- - Le Brésil, le Canada, le Mexique et la Corée du Sud sont ses principales sources d'approvisionnement en acier.

- - La croissance économique annuelle au premier trimestre est restée stable à 1,3 % en Australie et a augmenté de 0,2 % en glissement trimestriel, mais elle a progressé moins que prévu.

- - L'activité du secteur des services américain s'est contractée en mai, pour la première fois depuis juin 2024.

- - La Banque du Canada (BdC) a maintenu son taux d'intérêt à 2,75 %, principalement en raison de l'incertitude entourant la politique commerciale américaine et son impact inflationniste sur les prix des biens.

- - En avril, le déficit commercial des États-Unis s'est considérablement réduit pour atteindre son niveau le plus bas depuis septembre 2023, atteignant 61,6 milliards de dollars.

- Cette évolution s'explique en grande partie par une baisse de 16 % des importations, les biens de consommation, en particulier les produits pharmaceutiques, ayant connu un déclin substantiel. En revanche, les exportations ont augmenté de 3 % pour atteindre le chiffre record de 289,4 milliards de dollars.

- La Banque centrale européenne (BCE) a abaissé son principal taux d'intérêt à 2 %, marquant ainsi la huitième réduction de ce type et atteignant son niveau le plus bas depuis début 2023.

- Cette décision accentue encore la divergence de politique monétaire entre la BCE et la Réserve fédérale américaine.

Les mouvements du marché cette semaine

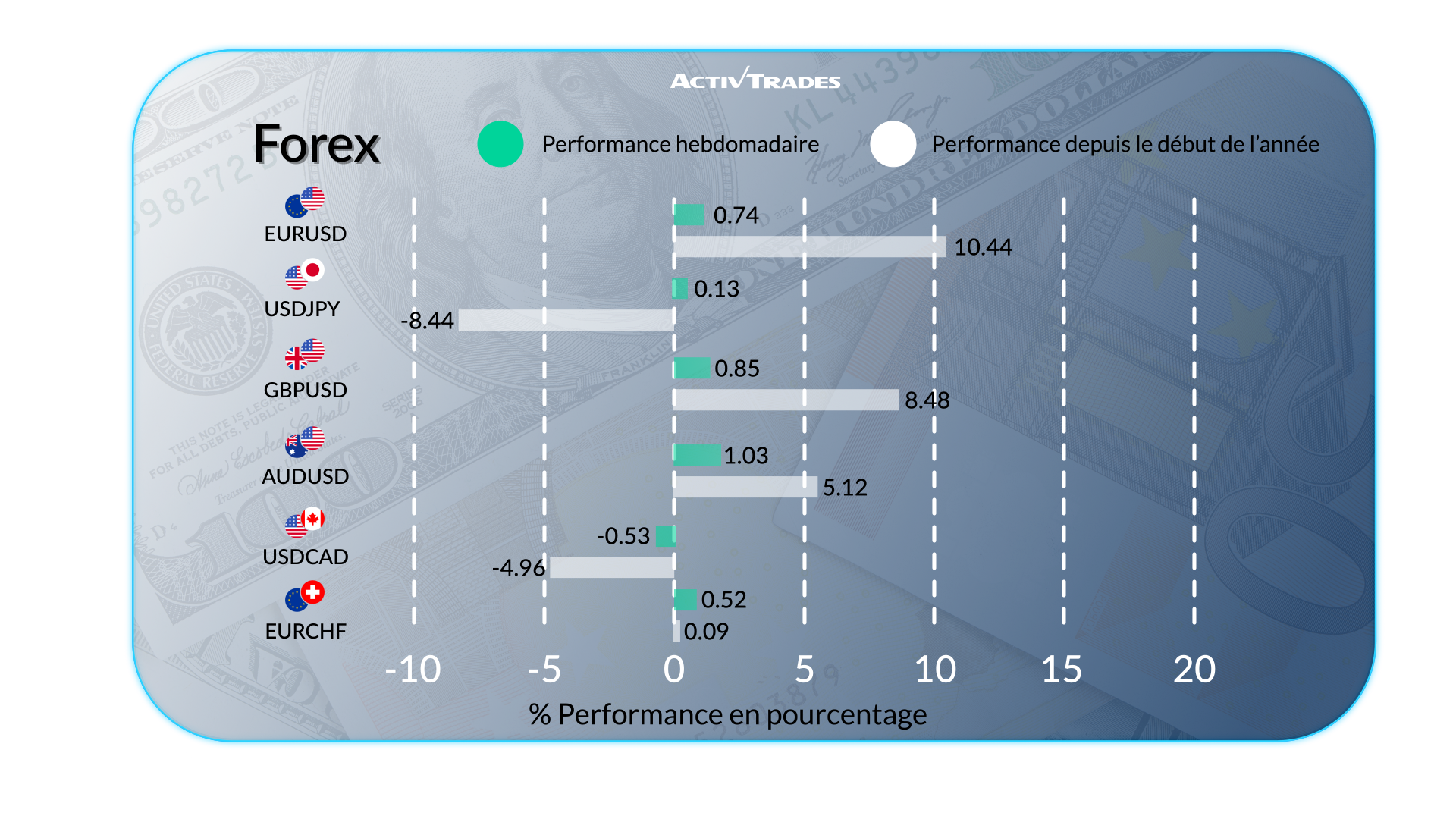

Forex

- L'EUR/USD s'échange à son plus haut niveau depuis 2022.

- L'EUR/GBP est en hausse pour la 2ème semaine consécutive après 6 semaines dans le rouge.

- Le CHF/JPY est en hausse pour la 3ème semaine consécutive.

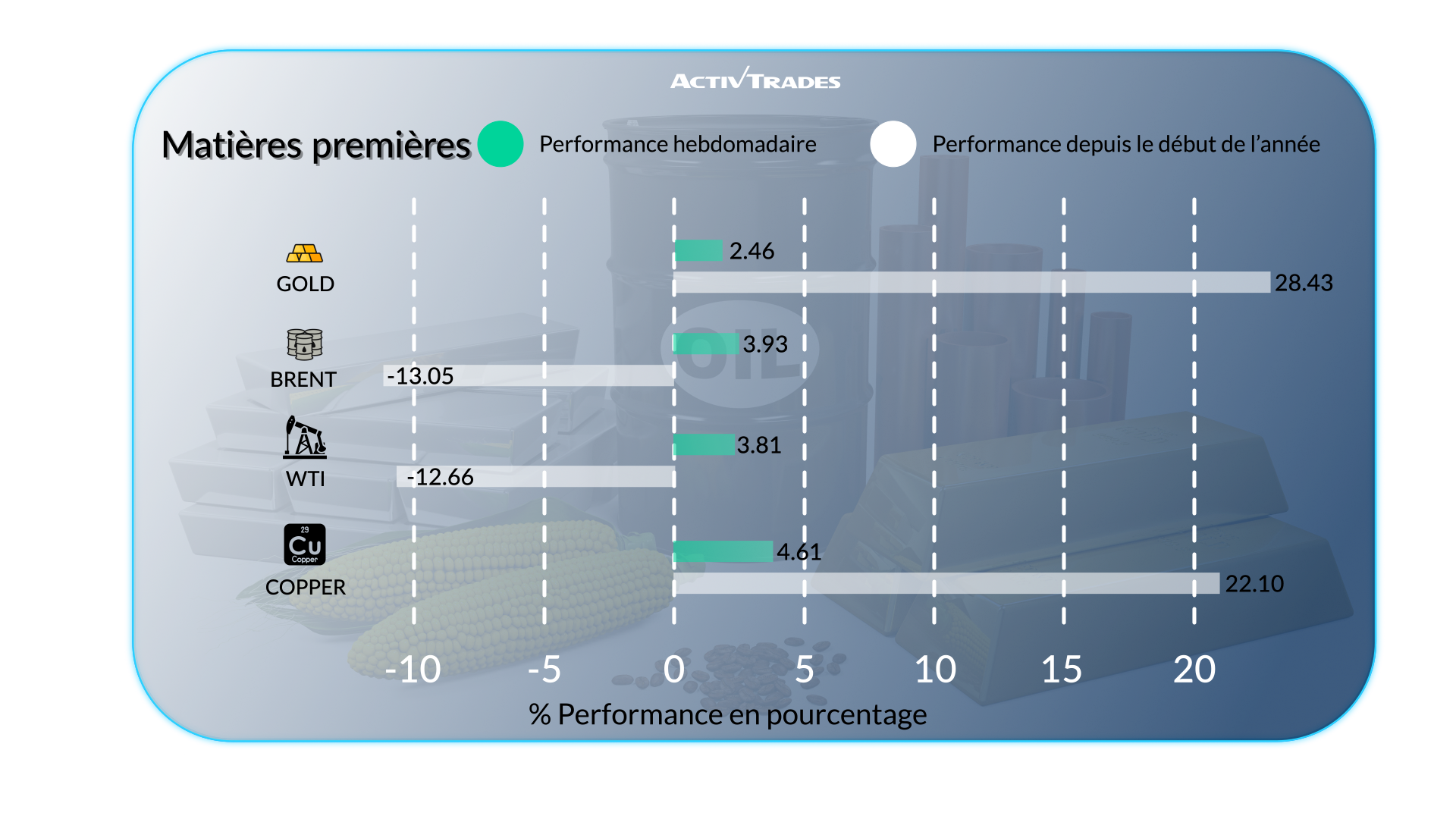

Matières premières

- Le prix de l'argent dépasse les 36 dollars, son niveau le plus élevé depuis 13 ans.

- Hausse du prix du cacao après deux semaines de baisse.

- Le gaz naturel en hausse de plus de 7% sur la semaine.

- Hausse du prix du café après trois semaines de baisse.

- Baisse du prix du jus d'orange après 3 semaines de hausse.

Indices

- L'indice DAX40 est proche de son plus haut niveau, au-dessus de 24 285 points.

- L'indice brésilien (Bovespa) est en baisse pour la troisième semaine consécutive.

- L'indice UK100 est en hausse pour la quatrième semaine consécutive.

- L'indice Hang Seng est en hausse de plus de 3,40 % sur la semaine - sa plus forte hausse hebdomadaire depuis la semaine du 20 avril.

Actions

Tops

- Zscaler: 17.99%

- Babcock international: 17.55%

- Fresnillo: 17.26%

- Yduqs part: 13.37%

- On Semiconductor: 13.29%

- MRV: 11.95%

- StMicroelectronics: 10.63%

- Ulta Beauty: 10.06%

Flops

- Tesla: -22.06%

- Brown Forman: -20.20%

- Regeneron Pharmaceuticals: -19.09%

- The Cooper Companies: -11.84%

- Carrefour: -10.63%

- Braskem: -10.54%

- Texas Pacific: -10.37%

L'actualité à suivre cette semaine

Lundi 09 juin

- 01:30 AM - Taux d'inflation chinois en glissement annuel (mai)

- o Précédente : -0,1%

- o Prévisions : -0.2%

- 03:00 AM - Balance commerciale chinoise (mai)

- o Précédent : $96.18B

- o Prévision : 70,0 milliards de dollars

- - 03:00 AM - Exportations chinoises YoY (mai)

- o Précédent : 8,1

- o Prévision : -4.0%

- - 03:00 AM - Importations chinoises YoY (mai)

- o Précédent : -0.2%

- o Prévision : -3.0%

Mardi 10 juin

- 12:30 - Confiance des consommateurs australiens Westpac (juin)

o Précédent : 2,2%

o Prévision : 1.0%

- 01:30 - Confiance des entreprises australiennes NAB (mai)

o Précédent : -1

o Prévision : -3

- 09:00 - Royaume-Uni Taux de chômage (avril)

o Précédent : -4,5

Mercredi 11 juin

- 12:30 - Taux d'inflation de base américain en glissement annuel (mai)

o Précédent : 2,8

o Prévision : 2.9%

- 12:30 - Taux d'inflation américain en glissement annuel (mai)

o Précédent : 2,3

o Prévision : 2.6%

Jeudi 12 juin

- 06:00 - PIB britannique MoM (avril)

o Précédent : 0,2%

- 12:15 - IPP américain MoM (mai)

o Précédent : -0,5%

o Prévision : 0.1%

Vendredi 13 juin

- 14:00 - Prélude à l'indice de confiance des consommateurs du Michigan (juin)

o Précédent : 52.2

o Prévision : 52.1

Principaux rapports sur les bénéfices à surveiller

Lundi 09 juin

- Oracle

Mardi 10 juin

- Broadcom

Mercredi 11 juin

- Industria de Diseno Textil

Jeudi 12 juin

- ADOBE

Vendredi 13 juin

Rien

Source : Trading Economics, TradingView, et les données d'ActivTrades au 30 mai 2025.

Les informations fournies ne constituent pas une recherche en investissement. Elles n'ont pas été préparées conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en matière d'investissement et, en tant que telles, doivent être considérées comme une communication commerciale.

Toutes les informations ont été préparées par ActivTrades (« AT »). L'information ne contient pas un enregistrement des prix d'AT, ni une offre ou une sollicitation pour une transaction dans un instrument financier. Aucune représentation ou garantie n'est donnée quant à l'exactitude ou l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique et de la situation financière de toute personne susceptible de le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses propres risques.