Analyse hebdomadaire

Que s'est-il passé cette semaine ?

États-Unis

- Le ministère de la Justice enquête sur le président de la Réserve fédérale, Jerome Powell, suite à un témoignage qu'il a rendu devant le Congrès l'été dernier concernant la rénovation coûteuse du siège de la Fed. Powell a confirmé que la Fed avait reçu des assignations liées à sa comparution en juin devant la commission bancaire du Sénat.

- L'enquête complique la décision du président Trump concernant le successeur de Powell, soulevant des inquiétudes quant à l'indépendance des candidats potentiels proches de l'administration.

- Le PDG de JPMorgan, Jamie Dimon, a averti que l'ingérence politique avec la Réserve fédérale ferait probablement monter les taux d'intérêt.

- Les ventes au détail ont augmenté de 0,6 % en novembre pour atteindre 735,9 milliards de dollars, rebondissant après un octobre faible et montrant que les dépenses des consommateurs restent un moteur clé de croissance.

- L'inflation est restée stable en décembre, avec une hausse de l'IPC de 2,7 % en glissement annuel, en baisse par rapport à 3 % plus tôt en 2025 mais toujours au-dessus de l'objectif de 2 % de la Fed.

- Les prix au producteur ont augmenté de modeste 0,2 % en novembre, suggérant une pression inflationniste en amont limitée.

- Les ventes de logements existants ont bondi de 5,1 % en décembre, la plus forte hausse en près de deux ans, aidée par l'assouplissement des taux hypothécaires, même si 2025 est restée l'une des années les plus faibles jamais enregistrées.

- Les ventes de logements neufs étaient 18,7 % plus élevées en octobre par rapport à l'année précédente, signalant une reprise après un été faible.

- Les demandes hebdomadaires de chômage sont tombées à 198 000 à la mi-janvier, témoignant d'une résilience continue du marché du travail malgré des tendances d'embauche plus lentes en 2025.

Europe et zone euro

- Les entreprises européennes sont de plus en plus touchées par les tarifs américains, beaucoup faisant désormais face à des droits de douane de 15 % lors de leurs exportations vers les États-Unis. Les économistes de la BCE estiment que cela pourrait réduire le PIB de la zone euro de 0,7 point de pourcentage jusqu'en 2027.

- La BCE a déclaré que les marchés financiers semblent calmes malgré la montée des risques géopolitiques, notant que l'économie de la zone euro s'est montrée relativement résiliente face aux tarifs douaniers et aux tensions en 2025.

- La BCE a relevé ses perspectives de croissance à 1,2 % pour cette année et à 1,4 % pour les années suivantes, tout en avertissant que l'exposition aux chocs mondiaux reste élevée.

- Le taux d'épargne des ménages dans la zone euro est tombé à 15,1 % au troisième trimestre contre 15,4 %, la consommation ayant progressé plus rapidement que le revenu disponible.

- La BCE prévoit que le taux d'épargne diminuera encore à 14,7 % en 2026 et 2027, soutenant une croissance portée par la consommation.

Allemagne

- L'économie allemande a connu une croissance de 0,2 % en 2025, sa première expansion depuis 2022, après des contractions en 2023 et 2024.

- Une croissance plus forte est encore mise à l'encontre de la concurrence chinoise et de l'utilisation efficace de stimulations gouvernementales à grande échelle.

Royaume-Uni

- L'économie britannique a augmenté de 0,3 % en novembre, dépassant les attentes, portée par un rebond de la production industrielle.

- Les prix des logements au Royaume-Uni devraient augmenter d'environ 1,5 % en 2026, bien que la croissance à Londres devrait être inférieure au reste du pays.

Canada

- Les expéditions manufacturières ont chuté de 1,2 % en novembre pour atteindre 70,77 milliards de dollars canadiens, la plus forte baisse mensuelle depuis mai, reflétant une demande industrielle plus faible.

Chine

- La Banque populaire de Chine a réduit les taux des outils de politique structurelle de 25 points de base, fixant les taux de prêt sur un an à 1,25 %.

- La banque centrale a augmenté les quotas pour les programmes de prêts afin de soutenir des secteurs tels que l'agriculture et la technologie.

- Les autorités ont également réduit l'exigence d'apport initial pour les prêts immobiliers commerciaux à 30 %.

- La PBOC a indiqué qu'il y avait place à de nouvelles baisses de taux et à des réductions des exigences de réserves, invoquant un yuan stable et une pression gérable sur les bénéfices bancaires.

Corée du Sud

- La Banque de Corée a maintenu son taux de base inchangé à 2,50 % pour une cinquième réunion consécutive.

- La banque centrale a supprimé les références à d'éventuelles baisses de taux, signalant une prudence alors que le won a affaibli d'environ 2 % par rapport au dollar jusqu'à présent en 2026.

Australie et Nouvelle-Zélande

- Le secteur manufacturier néo-zélandais a fortement rebondi en décembre, avec l'expansion de tous les sous-indices et les nouvelles commandes atteignant leur plus haut niveau depuis juillet 2021, reflétant une meilleure confiance des entreprises.

- En Australie, les marchés sont de plus en plus prudents à l'approche de la réunion de la Banque de réserve en février, les marchés monétaires prévoyant une probabilité de 30 % d'une hausse de 25 points de base des taux.

- Les pressions inflationnistes restent élevées en Australie, la demande privée est forte et le marché immobilier s'accélère à nouveau, compliquant les perspectives d'une politique plus souple.

Mondial

- La Banque mondiale a relevé sa prévision de croissance mondiale pour 2025 à 2,7 % contre 2,3 %, invoquant une résilience inattendue malgré des tarifs plus élevés.

- La croissance américaine pour 2025 a été révisée à la hausse à 2,2 % contre 1,6 %, principalement en raison d'investissements plus forts dans les technologies liées à l'IA.

- Malgré ces améliorations, la Banque mondiale a averti que l'économie mondiale est sur la voie de sa décennie de croissance la plus faible depuis les années 1960.

Les bousiers de marché de cette semaine

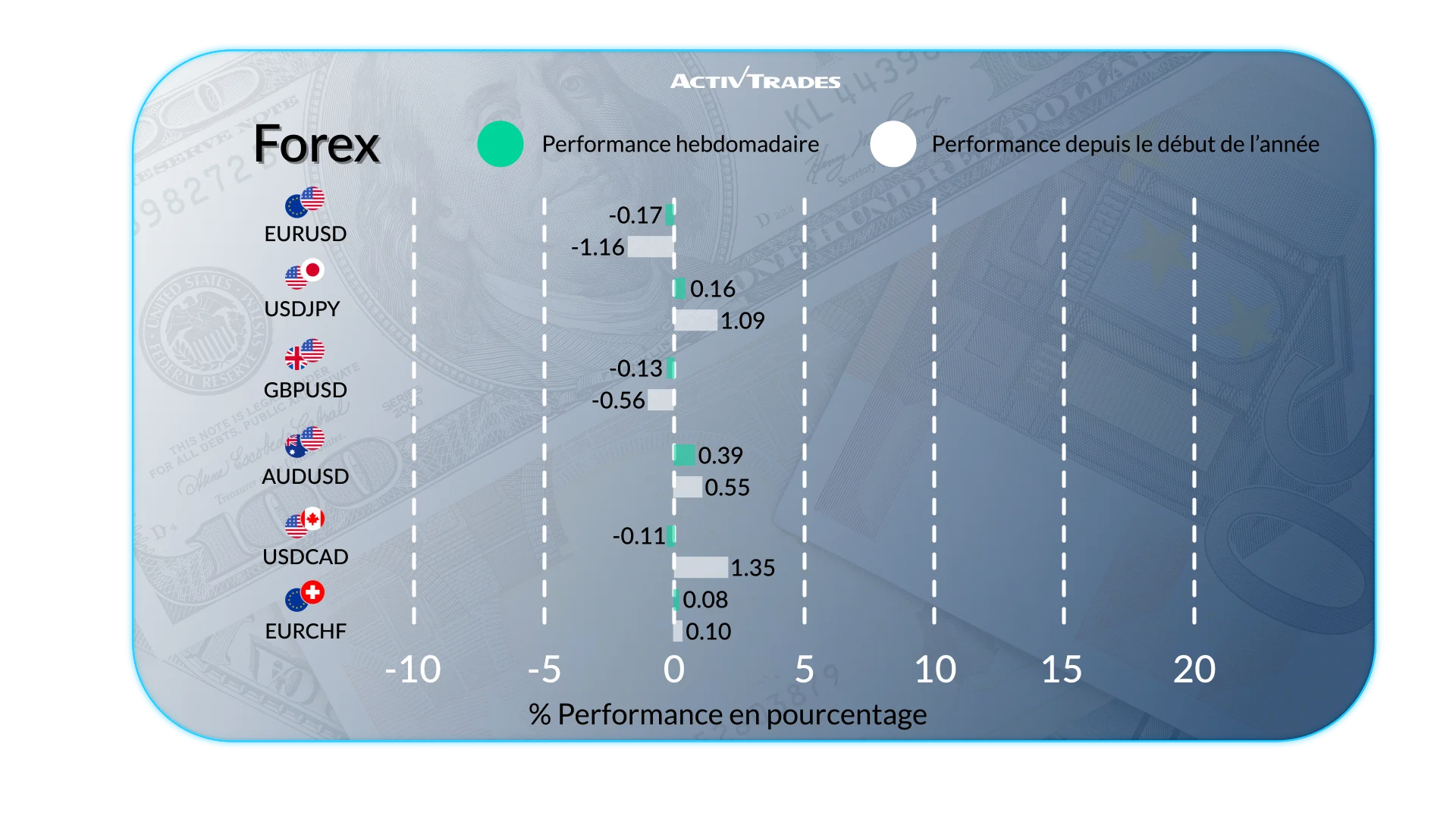

Forex

- Le MXN/JPY est en hausse de plus de 2,70 %.

- Le ZAR/JPY est en hausse de plus de 1,85 %.

- Le NZD/JPY a augmenté de plus de 1 %.

- L' USD/JPY a progressé de plus de 0,95 %.

- L'EUR/RUB est en baisse de plus de 4 %.

- Le USD/RUB est en baisse de plus de 3,70 %.

- L' EUR/MXN est en baisse de plus de 2,15 %.

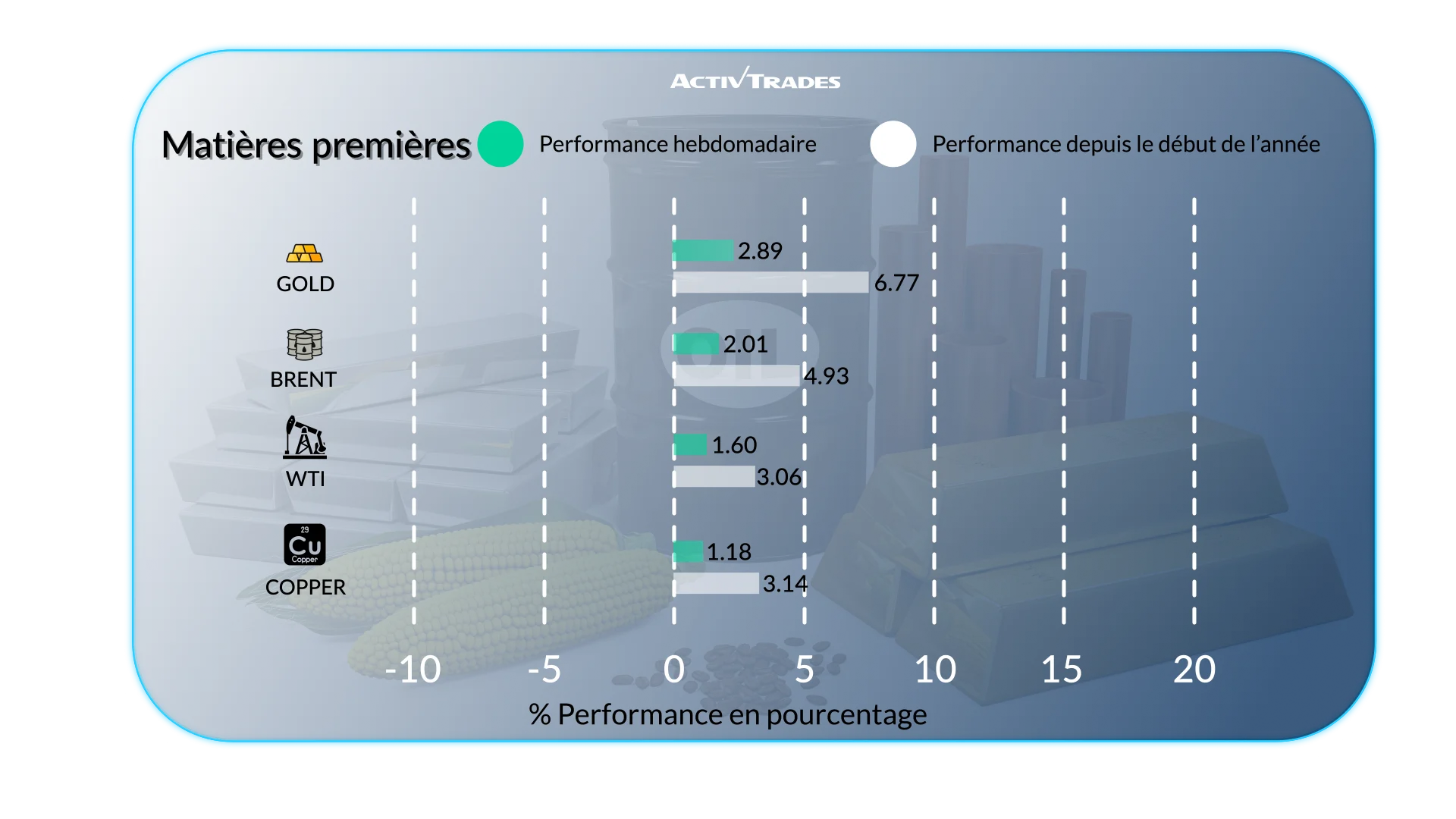

Marchandises

- Les prix de l'or, de l'argent et du cuivre ont tous atteint de nouveaux sommets.

- Les prix du platine sont en hausse pour la deuxième semaine consécutive.

- Les prix du gaz naturel sont en baisse pour la troisième semaine consécutive.

- Les prix du cacao ont baissé de plus de 6 %.

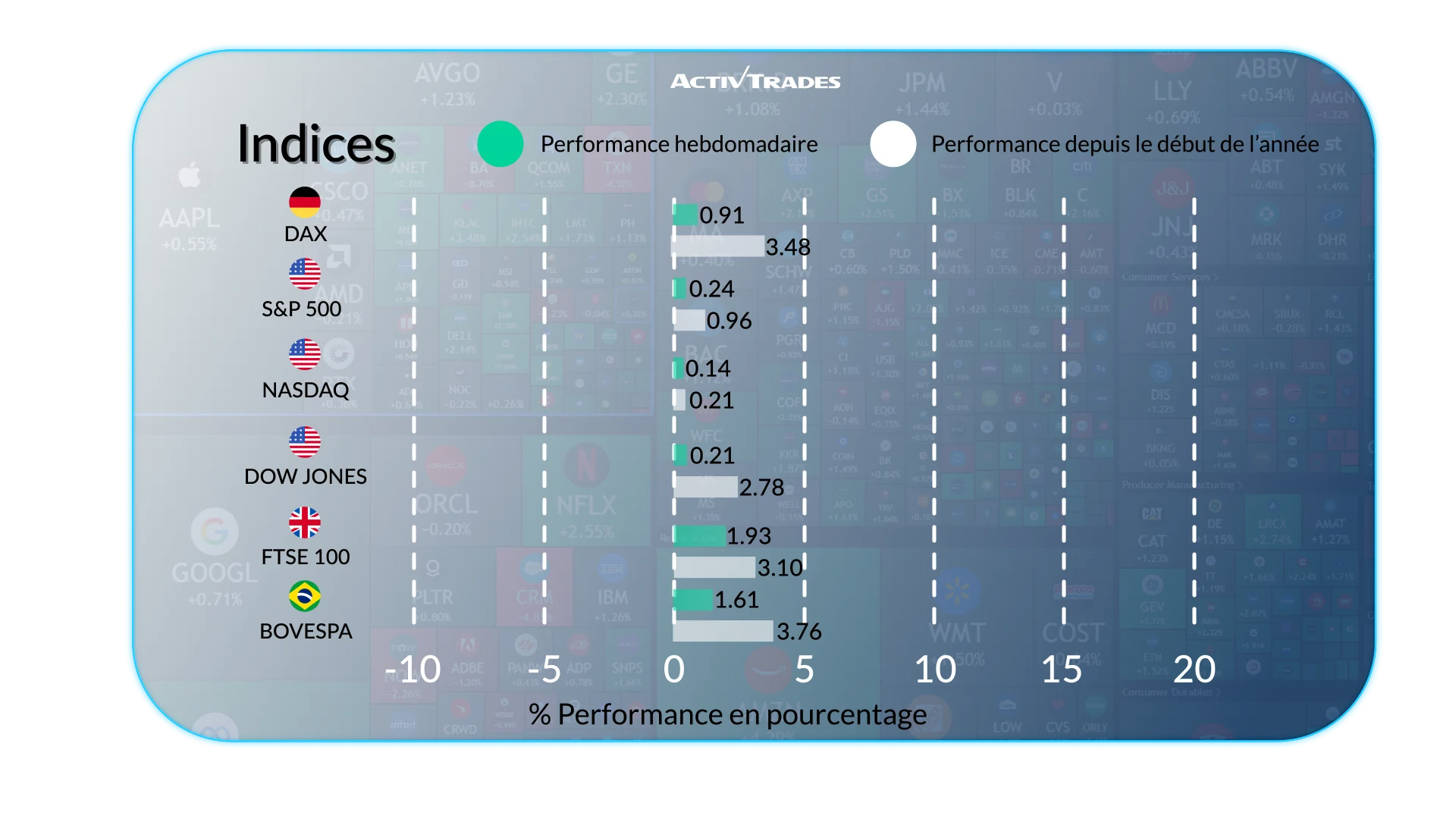

Indices

- L'indice KOSPI est en hausse de plus de 6,85 %.

- L' indice Nikkei 225 a progressé de plus de 5 %.

Actions

Tops

- Builders FirstSource: +23.41%

- Vamos Locado de Caminhoes: +20.10%

- Lennar: +18.52%

- Texas Pacific Land: +17.77%

- Bunge: +17.63%

- Glencore: +16.61%

- Weyerhaeuser: +16.52%

- D.R Horton: +16.21%

- KLA: +14.33%

- Intel: +13.37%

- Braskem: +12.65%

- Mondelez International: +11.48%

- Antofagasta: +10.99%

Flops

- Hapvida Participacoes: -17.96%

- Atlassian: -19.31%

- Alnylam Pharmaceuticals: -14.50%

- Datadog: -13.67%

- Intuit: -13.43%

- ServiceNow: -12.52%

- Salesforce: -11.68%

- Synchrony Financial: -10.83%

- PDD Holdings: -10.15%

Événements importants à suivre

Lundi 19 janvier

- 02h00 - Taux de croissance du PIB chinois en glissement annuel (Q4)

- Précédent : 4,8 %

- Prévisions : 4,4 %

- 02h00 - Production industrielle chinoise en glissement annuel (décembre)

- Précédent : 4,8 %

- Prévisions : 5 %

- 02h00 - Ventes au détail chinoises d'un an à l'autre (décembre)

- Précédent : 1,3 %

- Prévisions : 1,2 %

- 13h30 - Taux d'inflation canadien en glissement annuel (décembre)

- Précédent : 2,2 %

- Prévisions : 2,1 %

Mardi 20 janvier

- 07h00 - Taux de chômage au Royaume-Uni (novembre)

- Précédent : 5,1 %

- Prévisions : 5,1 %

- 10h00 - Indice de sentiment économique allemand ZEW (janvier)

- Précédent : 45,8

- Prévisions : 42

Mercredi 21 janvier

- 07h00 - Taux d'inflation au Royaume-Uni en glissement annuel (décembre)

- Précédent : 3,2 %

- Prévisions : 3,1 %

- 23h50 - Balance commerciale japonaise (décembre)

- Précédent : ¥322,2B

- Prévisions : ¥ -400 milliards

Jeudi 22 janvier

- 13h30 - Fin du trimestre final du taux de croissance du PIB américain (T3)

- Précédent : 3,8 %

- Prévisions : 4,3 %

- 15h00 - Indice des prix PCE de base américain (octobre)

- Précédent : 0,2 %

- Prévisions : 0,1 %

- 15h00 - Revenu Personnel Américain (octobre)

- Précédent : 0,4 %

- Prévisions : 0,3 %

- 15h00 – Dépenses personnelles Américaines (octobre)

- Précédent : 0,3 %

- Prévisions : 0,1 %

- 23h30 - Taux japonais d'un an à l'autre (décembre)

- Précédent : 2,9 %

- Prévisions : 2,7 %

Vendredi 23 janvier

- 00h30 - Flash du PMI mondial manufacturier S&P japonais (janvier)

- Précédent : 50.0

- Prévisions : 50,3

- 00h30 - Flash PMI des services mondiaux S&P japonais (janvier)

- Précédent : 51,6

- Prévisions : 51,5

- 03h00 - Décision sur les taux d'intérêt de la BoJ au Japon

- Précédent : 0,75 %

- Prévisions : 0,75 %

- 07h00 - Ventes au détail au Royaume-Uni (décembre)

- Précédent : -0,1 %

- Prévisions : -0,2 %

- 08h15 - Flash PMI composite HCOB français (janvier)

- Précédent : 50

- Prévisions : 50,6

- 08h15 - Flash du PMI manufacturier HCOB français (janvier)

- Précédent : 50,7

- Prévisions : 50,9

- 08h15 - Français HCOB Services PMI Flash (janvier)

- Prévisions : 50,6

- 08h30 - Flash PMI manufacturier HCOB allemand (janvier)

- Précédent : 47.0

- Prévisions : 48,5

- 08h30 - Flash PMI composite HCOB allemand (janvier)

- Précédent : 51.3

- Prévisions : 52,2

- 08h30 - Flash des services HCOB allemands PMI (janvier)

- Précédent : 52,7

- Prévisions : 52,9

- 09h00 - Flash du PMI composite HCOB européen (janvier)

- Précédent : 51,5

- Prévisions : 52,3

- 09h00 - Flash du PMI manufacturier HCOB européen (janvier)

- Précédent : 48,8

- Prévisions : 49,7

- 09h00 - Flash PMI des services HCOB européens (janvier)

- Précédent : 52,4

- Prévisions : 52,9

- 09h30 - Signal mondial du PMI manufacturier UK S&P (janvier)

- Précédent : 50,6

- Prévisions : 50,8

- 09h30 - UK S&P Global Services PMI Flash (janvier)

- Précédent : 51,4

- Prévisions : 51,5

- 14h45 - Flash mondial mondial du PMI S&P (janvier)

- Précédent : 52,7

- Prévisions : 52,8

- 14h45 - Flash du PMI mondial manufacturier American S&P (janvier)

- Précédent : 51,8

- Prévisions : 52

- 14h45 - Flash PMI des services mondiaux américains S&P (janvier)

- Précédent : 52,5

- Prévisions : 52,3

Principaux rapports de bénéfices à surveiller

Mardi 20 janvier

- United Airlines

- NETFLIX

- 3M

- US Bancorp

Mercredi 21 janvier

- JOHNSON&JOHNSON

- Halliburton

Jeudi 22 janvier

- Abbott Lab

- McCormick & Co

- American Airlines

- Alcoa

- INTEL

- GENERAL ELECTRIC

- PROCTER & GAMBLE

Vendredi 23 janvier

- Ericsson

Source : The Wall Street Journal, Trading Economics, Reuters, TradingView et ActivTransactions au 16 janvier 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.