Analyse hebdomadaire

Que s'est-il passé cette semaine ?

Mondial

- Le Fonds monétaire international a averti que la reprise des hostilités entre les États-Unis et l'Iran a réduit la capacité de l'économie mondiale à absorber un nouveau choc énergétique.

- L'impact initial sur les marchés de l'énergie a été limité par une production accrue d'autres exportateurs de pétrole et la libération de réserves stratégiques.

- Le FMI a averti que la croissance mondiale pourrait tomber en dessous de sa prévision actuelle de 3,0 % pour 2026 si le conflit au Moyen-Orient s'aggrave davantage.

Zone euro

- La production industrielle de la zone euro a diminué de 0,2 % en mai, mettant fin à une période de trois mois d'activité résiliente.

- Le résultat a manqué les attentes d'une augmentation modeste.

- La faible production de biens de consommation durables pesait sur la production.

- Les baisses en France, en Italie et en Irlande ont largement compensé la meilleure performance ailleurs dans le bloc.

Royaume-Uni

- Le gouverneur de la Banque d'Angleterre, Andrew Bailey, a averti que la reprise des combats entre les États-Unis et l'Iran met en lumière des risques géopolitiques persistants.

- Bailey a déclaré que l'impact de la hausse des prix de l'énergie sur l'inflation britannique est resté limité jusqu'à présent.

- L'inflation au Royaume-Uni s'est maintenue à 2,8 % en mai, restant au-dessus de l'objectif de 2 % de la Banque d'Angleterre.

Chine

- L'économie chinoise a connu une croissance de 4,3 % en glissement annuel au deuxième trimestre, marquant sa plus faible expansion depuis la fin 2022.

- Les exportations solides liées à la demande en IA ont continué de soutenir la croissance.

- La faible consommation intérieure et un ralentissement durable de l'immobilier sont restés des freins majeurs pour l'économie.

- L'investissement immobilier a chuté de 18 % au premier semestre par rapport à la même période en 2025.

- La demande intérieure faible a continué de mettre des pressions sur les profits et l'emploi des entreprises, poussant davantage de travailleurs vers des emplois temporaires et des petits boulots.

Corée du Sud

- La Banque de Corée a relevé son taux d'intérêt directeur de 25 points de base pour atteindre 2,75 %.

- Les décideurs ont indiqué que d'autres hausses de taux sont probables, l'inflation et la croissance économique restant plus fortes que prévu.

- Cette décision était largement anticipée par les marchés financiers.

Canada

- La Banque du Canada a maintenu son taux directeur inchangé à 2,25 % pour une sixième réunion consécutive.

- La gouverneure Tiff Macklem a déclaré que la croissance du deuxième trimestre devrait se renforcer.

- Macklem a averti que des prix élevés prolongés de l'énergie pourraient progressivement propager l'inflation au-delà du secteur de l'énergie.

- Les expéditions manufacturières ont augmenté de 1,3 % en mai pour atteindre un niveau record, menées par les équipements de transport et les produits chimiques.

- Le commerce de gros est resté globalement inchangé après trois mois consécutifs de croissance.

- Une enquête de KPMG Canada a révélé que plus de la moitié des fabricants ont retardé ou réduit leurs plans d'investissement en raison de l'incertitude commerciale.

États-Unis

- Les prix à la production américains ont chuté de 0,3 % en juin, la baisse des coûts énergétiques ayant réduit l'inflation de gros.

- Le président de la Réserve fédérale, Kevin Warsh, a réaffirmé l'engagement de la Fed à ramener l'inflation sous contrôle.

- Warsh a continué d'éviter de fournir des orientations sur les futures décisions relatives aux taux d'intérêt et a souligné que la politique monétaire restera indépendante de toute influence politique.

- La part des Américains au chômage depuis plus de six mois est montée à 27,3 %, proche de son niveau le plus élevé depuis 2021.

- Le chômage de longue durée affecte de plus en plus les travailleurs en col blanc et les travailleurs en pleine forme.

- Les analystes ont indiqué que des embauches modérées rendent encore plus difficile le retour sur le marché du travail des chômeurs.

- Les ventes de logements en attente ont chuté de 5,4 % en juin, nettement en dessous des attentes.

- La hausse des taux hypothécaires et les prix records des maisons ont continué de peser sur la demande de logements.

- Les ventes de logements en attente ont diminué dans toutes les régions américaines, le Midwest enregistrant la forte baisse.

- Les demandes initiales d'allocations chômage sont tombées à 208 000, restant cohérentes avec un marché du travail résilient.

- Les demandes d'allocations chômage en cours ont également légèrement baissé à 1,81 million.

Nouvelle-Zélande

- La Banque de réserve de Nouvelle-Zélande a averti que les entreprises répercutent plus rapidement les coûts plus élevés sur les consommateurs que les années précédentes.

- Les décideurs politiques s'inquiètent de plus en plus que l'inflation puisse rester élevée même si les coûts des intrants commencent à diminuer.

- Suite à la hausse des taux de la semaine dernière, les économistes s'attendent à un nouveau resserrement des politiques dans les mois à venir.

Les Mouvements de marché de cette semaine

Forex

- L'EUR/RUB a progressé de plus de 3 %.

- L' USD/RUB a augmenté de plus de 2,9 %.

- Le NZD/CHF a augmenté de plus de 1,60 %.

- Le NZD/USD est en hausse de plus de 1,40 %.

- Le JPY/NZD a reculé de plus de 1,40 %.

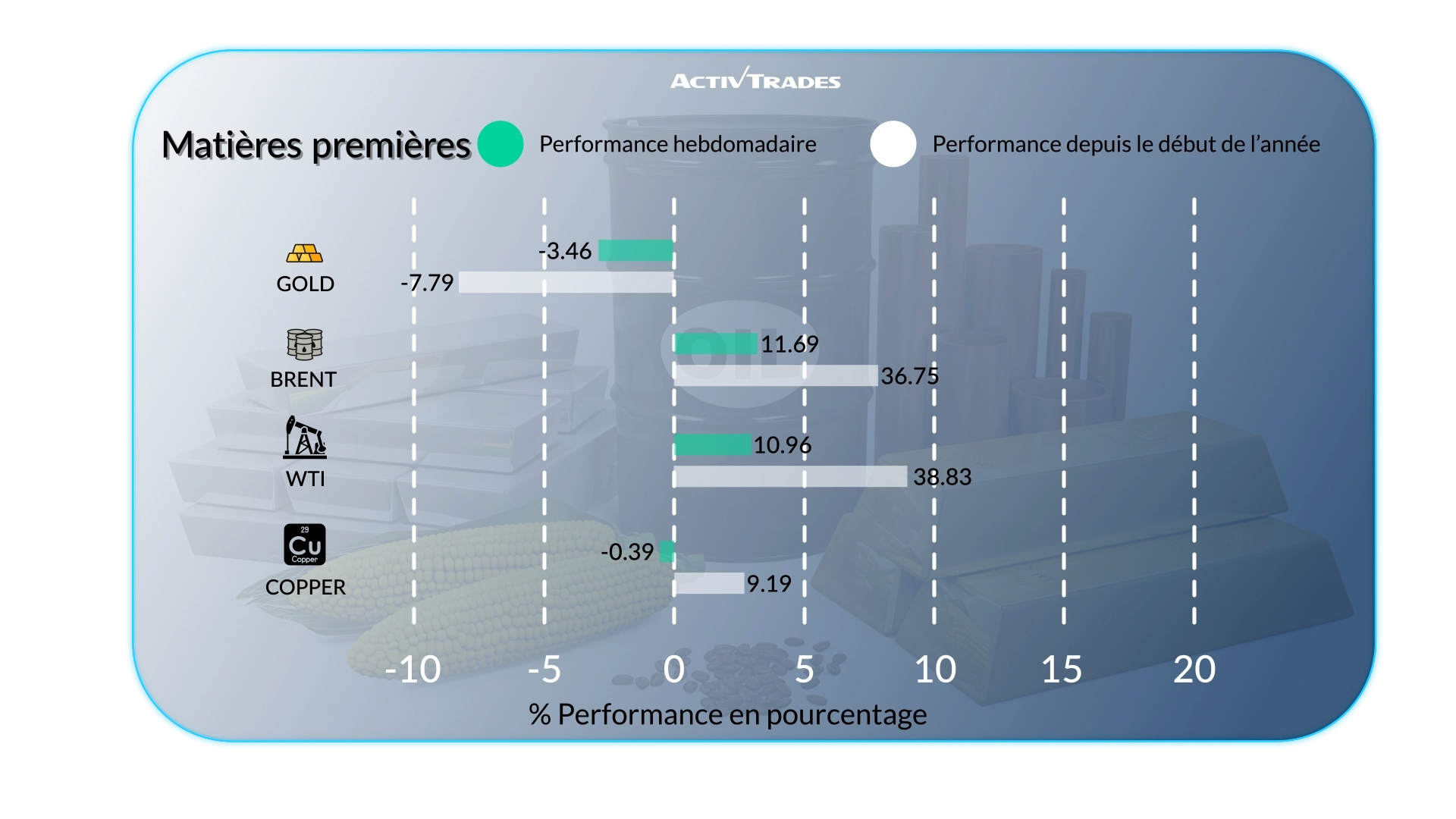

Marchandises

- Les prix de l'avoine et du Gaz londonien ont augmenté de plus de 13 %.

- Les prix du Brent et du pétrole brut ont augmenté de plus de 11,50 %.

- Les prix du cacao ont baissé de plus de 10 %.

- Les prix du jus d'orange ont baissé de plus de 8,5 %.

- Les prix de l'argent ont baissé de plus de 7,5 %.

Indices

- L'indice IDX 30 est en hausse de plus de 4,5 %.

- L' indice Bovespa a progressé de plus de 1,8 %.

- L'indice KOSPI est en baisse de plus de 8,5 %.

- L' indice Japan 225 est en baisse de plus de 7 %.

Actions

Tops

- PayPal : +29,31 %

- CSN Mineracao : +17,20 %

- Vodafone Group Public : +19,18 %

- Cintas : +15,74 %

- Plateformes Meta : +13,79 %

- Intuit : +13,11 %

- Thomson Reuters : +13,05 %

- Stellantis : +11,86 %

- Palo Alto Networks : +11,20 %

- ICG : +11,07 %

- QIAGEN : +10,19 %

Flops

- Alnylan Pharmaceuticals : -25,19 %

- Nebius : -25,05 %

- Technologie Marvell : -23,51 %

- Astera Labs : -23,48 %

- Machines d'affaires internationales : -23,36 %

- Sandisk : -23,13 %

- Rocket Lab : -21,95 %

- Coreweave : -21,88 %

- Western Digital : -21,43 %

- Seagate Technology : -19,17 %

- St. James Place : -11,94 %

- Infineon Technologies : -11,32 %

Événements importants à suivre

Lundi 20 juillet

- 12h30 - Canada - Taux d'inflation en glissement annuel (juin)

- Précédent : 3,2 %

- Prévisions : 3 %

Mardi 21 juillet

- 06h00 - Royaume-Uni - Taux de chômage (mai)

- Précédent : 4,9 %

- Prévisions : 4,9 %

- 09h00 - Allemagne - Indice de sentiment économique ZEW (juillet)

- Précédent : 10,5

- Prévisions : 7

- 23h50 - Japonais - Balance des échanges (juin)

- Précédent : ¥-378,7B

- Prévisions : ¥ -700B

Mercredi 22 juillet

- 06h00 - Royaume-Uni - Taux d'inflation en glissement annuel (juin)

- Précédent : 2,8 %

- Prévisions : 2,4 %

Jeudi 23 juillet

- 12h15 - Européen - Taux de la facilité de dépôt

- Précédent : 2,25 %

- Prévisions : 2,25 %

- 12h15 - Europe - Décision sur les taux d'intérêt de la BCE

- Précédent : 2,40 %

- Prévisions : 2,4 %

- 12h45 - Conférence de presse européenne - ECB

- 23h00 - Australie - Flash mondial du PMI manufacturier S&P (juillet)

- Précédent : 51,5

- Prévisions : 51,1

- 23h00 - Australie - Flash PMI S&P Global Services (juillet)

- Précédent : 50,5

- Prévisions : 50,2

- 23h00 - Australie - Flash mondial composite PMI S&P (juillet)

- Précédent : 50,4

- Prévisions : 50,1

- 23h30 - Japonais - Taux d'inflation d'un an à l'autre (juin)

- Précédent : 1,5 %

- Prévisions : 1,7 %

Vendredi 24 juillet

- 00h30 - Japonais - Flash mondial PMI manufacturier S&P (juillet)

- Précédent : 54,8

- Prévisions : 54,3

- 00h30 - Japonais - S&P Global Services PMI Flash (juillet)

- Précédent : 52,2

- Prévisions : 53

- 00h30 - Japonais - Flash PMI composite global S&P (juillet)

- Précédent : 52,8

- Prévisions : 52,8

- 06h00 - Allemand - GfK Confiance des consommateurs (août)

- Précédent : -29,2

- Prévisions : -30

- 06h00 - Royaume-Uni - Ventes au détail MoM (juin)

- Précédent : 1,2 %

- Prévisions : 0,3 %

- 07h15 - Français - Flash PMI Global Composite S& P (juillet)

- Précédent : 47,2

- Prévisions : 48,4

- 07h15 - Français - Flash du PMI manufacturier mondial S&P (juillet)

- Précédent : 51.2

- Prévisions : 50,9

- 07h15 - Français - Flash PMI S&P Global Services (juillet)

- Précédent : 46,8

- Prévisions : 47,9

- 07h30 - Allemagne - Flash PMI mondial S&P Global Manufacturing (juillet)

- Précédent : 50.3

- Prévisions : 49,5

- 07h30 - Allemagne - Flash PMI composite global S& P (juillet)

- Précédent : 49,5

- Prévisions : 50

- 07h30 - Allemand - S&P Global Services PMI Flash (juillet)

- Précédent : 48,6

- Prévisions : 49,1

- 08h00 - Europe - Flash PMI composite mondial S&P (juillet)

- Précédent : 50.0

- Prévisions : 50,2

- 08h00 - Europe - Flash mondial PMI manufacturier S&P (juillet)

- Précédent : 51,4

- Prévisions : 51

- 08h00 - Europe - Flash PMI des services mondiaux S&P (juillet)

- Précédent : 49,4

- Prévisions : 50

- 08h30 - Royaume-Uni - S&P Global Manufacturing PMI Flash (juillet)

- Précédent : 52,5

- Prévisions : 52

- 08h30 - Royaume-Uni - S&p Global Services PMI Flash (juillet)

- Précédent : 48,8

- Prévisions : 49,3

- 08h30 - Royaume-Uni - Flash PMI composite mondial S& p (juillet)

- Précédent : 49,3

- Prévisions : 49,7

- 13h45 - États-Unis - Flash mondial PMI composite S& P (juillet)

- Précédent : 51,9

- Prévisions : 51,5

- 13h45 - États-Unis - Flash mondial du PMI manufacturier S&P (juillet)

- Précédent : 53,9

- Prévisions : 53

- 13h45 - Amérique - Flash PMI des services mondiaux S&P (juillet)

- Précédent : 51.2

- Prévisions : 51

Principaux rapports de bénéfices à surveiller

Mardi 21 juillet

- UCB

- 3M

- Halliburton

- Hasbro

- General Motors

- Novartis

- Julius Baer

Mercredi 22 juillet

- Alphabet

- MOTEURS TESLA

- AT&T

- IBM

- Philip Morris

- Banco Santander

- Iberdrola

- Moncler

- Valeo

Jeudi 23 juillet

- Eurofins Scientific

- Total

- Technologie Raytheon

- Newmont Goldcorp

- Lockheed Martin

- American Airlines

- INTEL

- Union Pacific

- STMicro

- SAP

- Nokia Corp

- Dassault Systèmes

- T-Mobile US

- BNP Paribas

- Repsol

- Unicredit

- Roche

- RELX

- Carrefour

- Nestlé

Vendredi 24 juillet

- Volkswagen

- AMERICAN EXPRESS

- VERIZON

- Banco de Sabadell

- Poste Italiane

Source : The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView et ActivTransactions données au 17 juillet 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls.