Perspectiva Semanal

¿Qué ocurrió esta semana?

Global

- El conflicto que involucra a Irán está perturbando los mercados energéticos globales, con el Estrecho de Ormuz cerrado y con Irán señalando que utilizará el bloqueo como palanca frente a Estados Unidos e Israel.

- La Agencia Internacional de la Energía advirtió sobre la mayor interrupción del suministro de petróleo en la historia, con una posible caída de la oferta global de 8 millones de barriles por día en marzo.

- Los productores del Golfo han recortado la producción en alrededor de 10 millones de barriles por día, intensificando la escasez de suministro.

- La AIE planea liberar un récord de 400 millones de barriles de las reservas estratégicas para estabilizar los mercados.

- Irán advirtió que los precios del petróleo podrían subir hasta 200 dólares por barril si el conflicto se intensifica aún más.

- El aumento de los costes energéticos está intensificando las presiones inflacionarias globales, lo que probablemente llevará a los bancos centrales —especialmente en los mercados asiáticos dependientes de la energía— a adoptar un endurecimiento monetario más agresivo.

Estados Unidos

- La administración Trump lanzó nuevas investigaciones comerciales bajo la Sección 301 dirigidas al exceso de capacidad industrial en varias economías asiáticas.

- Para aliviar las restricciones de suministro, Estados Unidos emitió una exención temporal que permite la compra de petróleo ruso actualmente en tránsito offshore.

- Los datos de inflación continúan enviando señales mixtas: el IPC subió un 2,4% interanual en febrero, mientras que la medida PCE preferida por la Fed fue del 2,9% en enero.

- La divergencia entre el IPC y el PCE refleja en gran medida diferentes ponderaciones para vivienda y sanidad.

- Las solicitudes iniciales de subsidio por desempleo cayeron a 213.000 en la semana hasta el 7 de marzo, mientras que las solicitudes continuas descendieron a 1,85 millones, lo que indica que los despidos siguen siendo limitados.

- El déficit comercial de EE. UU. se redujo a 54.500 millones de dólares en enero, una caída del 25% respecto a diciembre, ya que las exportaciones aumentaron un 5,5% y las importaciones descendieron un 0,7%.

- Aprovechando una ventana temporal de menores costes de endeudamiento, los compradores impulsaron las ventas de viviendas existentes un 1,7% hasta un ritmo anualizado de 4,09 millones en febrero.

- El precio medio de la vivienda existente aumentó un 0,3% interanual hasta 398.000 dólares, mientras que las tasas hipotecarias volvieron a situarse por encima del 6% tras el conflicto con Irán.

China

- Las exportaciones de China se dispararon un 21,8% hasta 657.000 millones de dólares en enero y febrero, llevando el superávit comercial cerca de 214.000 millones.

- Las exportaciones a Estados Unidos cayeron un 11% en el mismo periodo, aunque una reciente decisión judicial estadounidense que anuló aranceles podría mejorar las perspectivas de exportación de China.

- Pekín mantuvo su objetivo de crecimiento para 2026 en el rango de 4,5%–5% y prometió impulsar la demanda interna, aunque no se anunciaron nuevas medidas de estímulo significativas.

Japón

- La economía japonesa creció un 1,3% anualizado en el cuarto trimestre de 2025, muy por encima de la estimación preliminar del 0,2%.

- El fuerte gasto en capital apoyó el crecimiento y reforzó el argumento a favor de nuevas subidas de tipos por parte del Banco de Japón.

- Los responsables políticos se enfrentan a una creciente incertidumbre, ya que el aumento de los precios del petróleo y las tensiones en Oriente Medio complican las perspectivas.

Alemania

- Los pedidos manufactureros alemanes se desplomaron un 11,1% en enero, con los pedidos nacionales cayendo un 16,2% y los pedidos extranjeros bajando un 7,1%.

- La producción industrial disminuyó un 0,5% en enero tras una caída del 1,0% en diciembre, lo que destaca la debilidad persistente del sector industrial.

- Las exportaciones alemanas cayeron un 2,3% en enero, aunque los envíos a Estados Unidos aumentaron un 11,7%, convirtiéndolo en el mayor destino exportador del país.

- El superávit comercial de Alemania se amplió a 21.200 millones de euros desde los 17.100 millones del mes anterior.

- Los principales institutos económicos redujeron la previsión de crecimiento de Alemania para 2026 a alrededor de 0,8%–0,9%, citando mayores precios energéticos e incertidumbre global.

- Los economistas señalan que la recuperación de Alemania está actualmente impulsada principalmente por el estímulo fiscal en lugar del crecimiento de las exportaciones.

Zona Euro

- Los economistas señalan que el actual shock energético difiere de la crisis de 2022 porque una demanda de consumo más débil podría compensar parte de la presión inflacionaria.

- Algunos analistas creen que los bancos centrales en Europa podrían inclinarse hacia una política más flexible en lugar de un endurecimiento agresivo si el crecimiento se debilita.

Canadá

- Una contracción del 4,7% en las exportaciones llevó el déficit comercial de mercancías de Canadá a 3.650 millones de dólares canadienses en enero, su nivel más amplio desde finales del año pasado.

- Los envíos de vehículos de motor, metales y aeronaves disminuyeron significativamente durante el mes.

- El superávit comercial de Canadá con Estados Unidos se redujo a 5.400 millones de dólares canadienses, mientras que su déficit con otros socios comerciales se amplió.

- Las perspectivas del mercado inmobiliario siguen siendo débiles: se espera que los inicios de vivienda disminuyan entre 2026 y 2028 debido a mayores costes y menor demanda.

- El inventario de viviendas sin vender alcanzó niveles récord en las principales ciudades, y las ventas de condominios en Toronto cayeron a su nivel más bajo en más de 40 años.

- Las ventas de viviendas existentes están casi un 20% por debajo de los niveles de hace un año y los precios permanecen aproximadamente un 19% por debajo de su pico de febrero de 2022.

Turquía

- El banco central de Turquía mantuvo su tasa de referencia de recompra a una semana sin cambios en el 37%.

- Los responsables políticos señalaron que podrían volver a subir los tipos de interés si el aumento de los precios de la energía impulsa aún más la inflación.

Singapur

- Singapur rechazó los datos comerciales de EE. UU. que sugerían un superávit de 27.000 millones de dólares con Estados Unidos en 2024, citando estadísticas estadounidenses que muestran en cambio un déficit comercial.

Tailandia

- Funcionarios tailandeses señalaron que el superávit comercial de 51.000 millones de dólares del país con Estados Unidos refleja en parte exportaciones de empresas estadounidenses que operan instalaciones de fabricación en Tailandia.

Movimientos de mercado esta semana

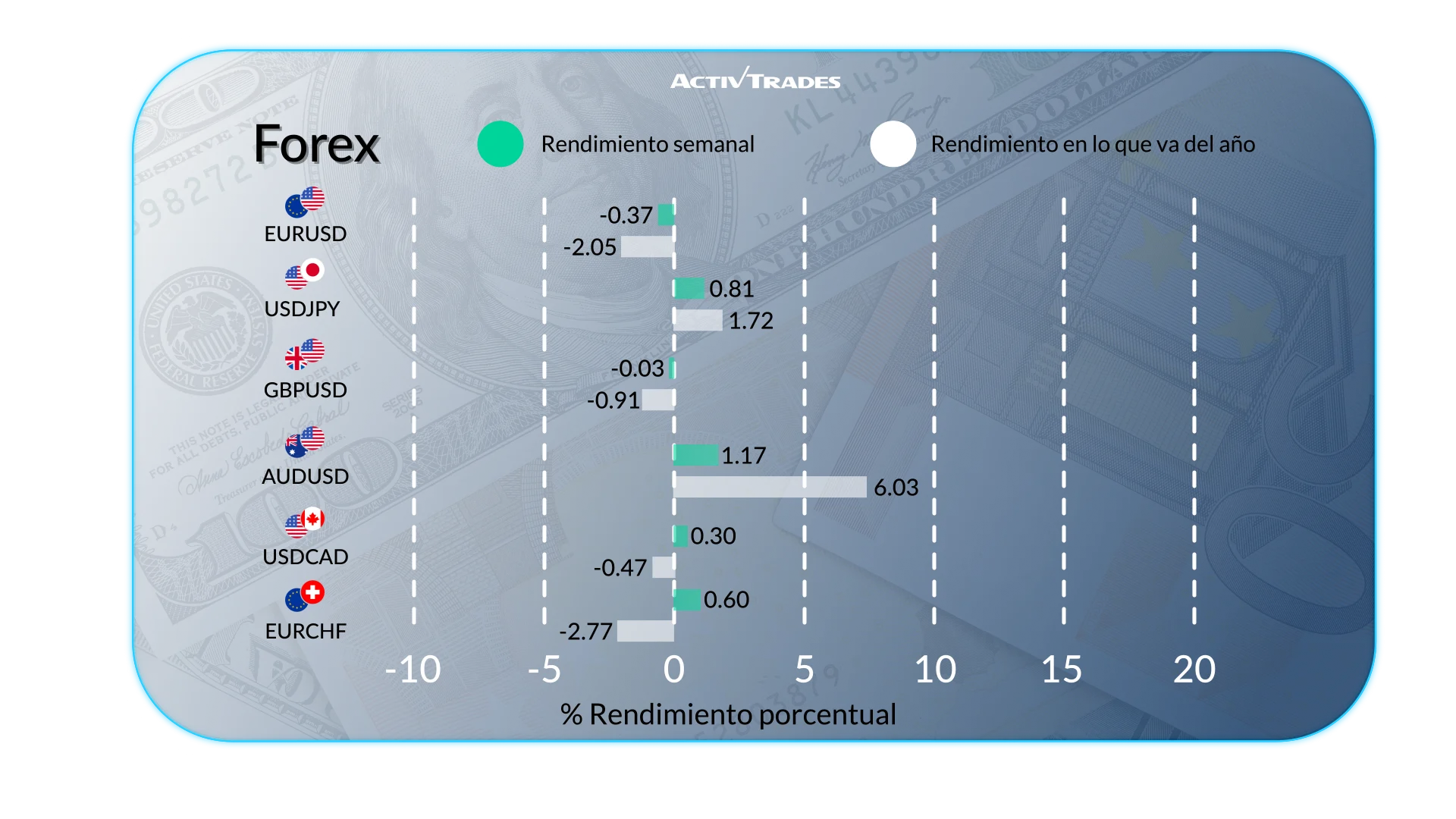

Forex

● El yen japonés alcanzó niveles no vistos en alrededor de 40 años.

● El NZD/USD cae más de un 1,25%.

● El AUD/NZD sube más de un 2,10%.

● El AUD/EUR sube más de un 1,90%.

● El JPY/AUD cae más de un 1,75%.

● El USD/HUF sube más de un 2,10%.

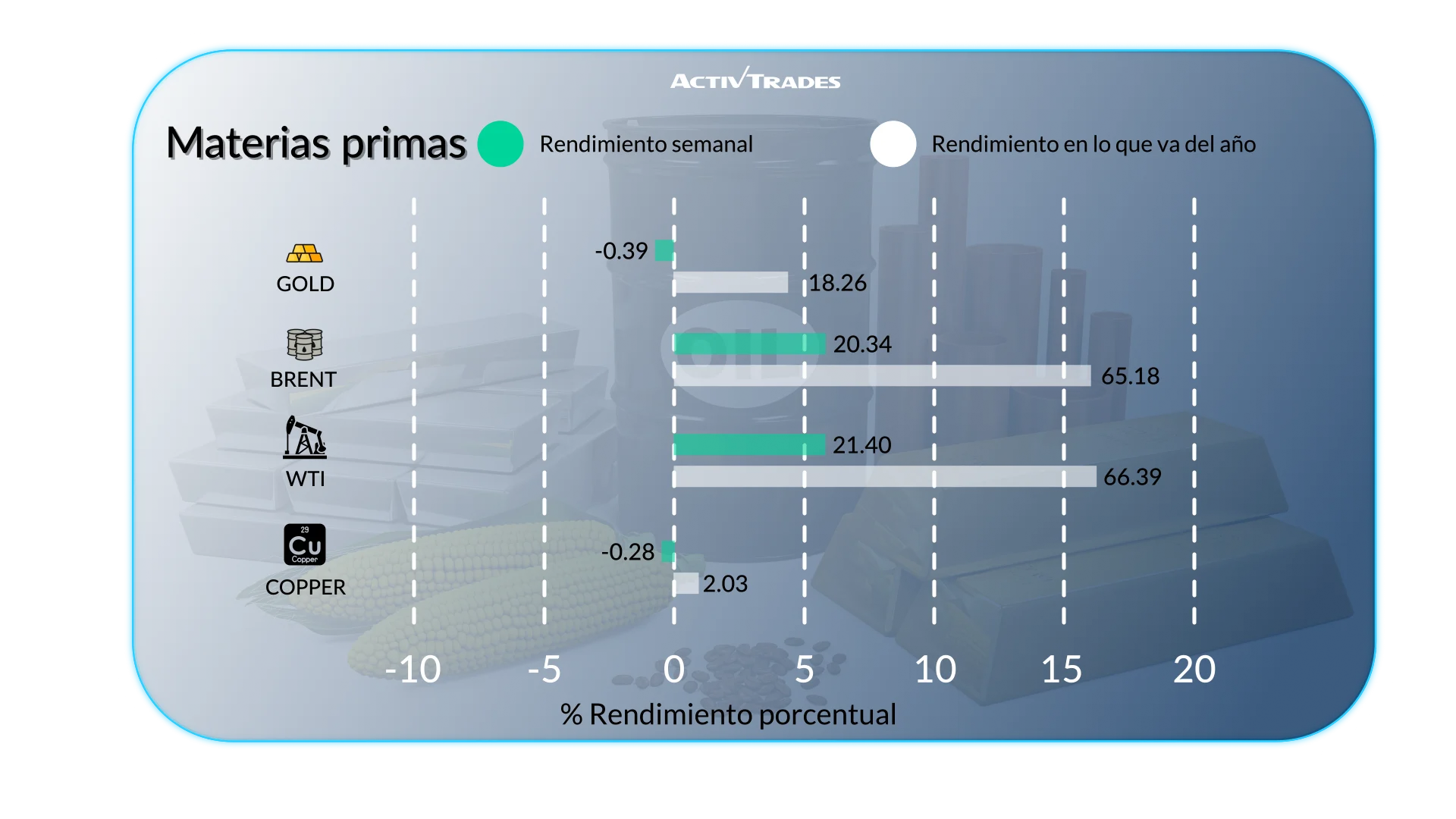

Materias Primas

● Los precios del zumo de naranja suben más de un 11%.

● El Brent sube más de un 8% y el crudo alrededor de un 5%.

● Los precios del fuelóleo de calefacción suben casi un 8%.

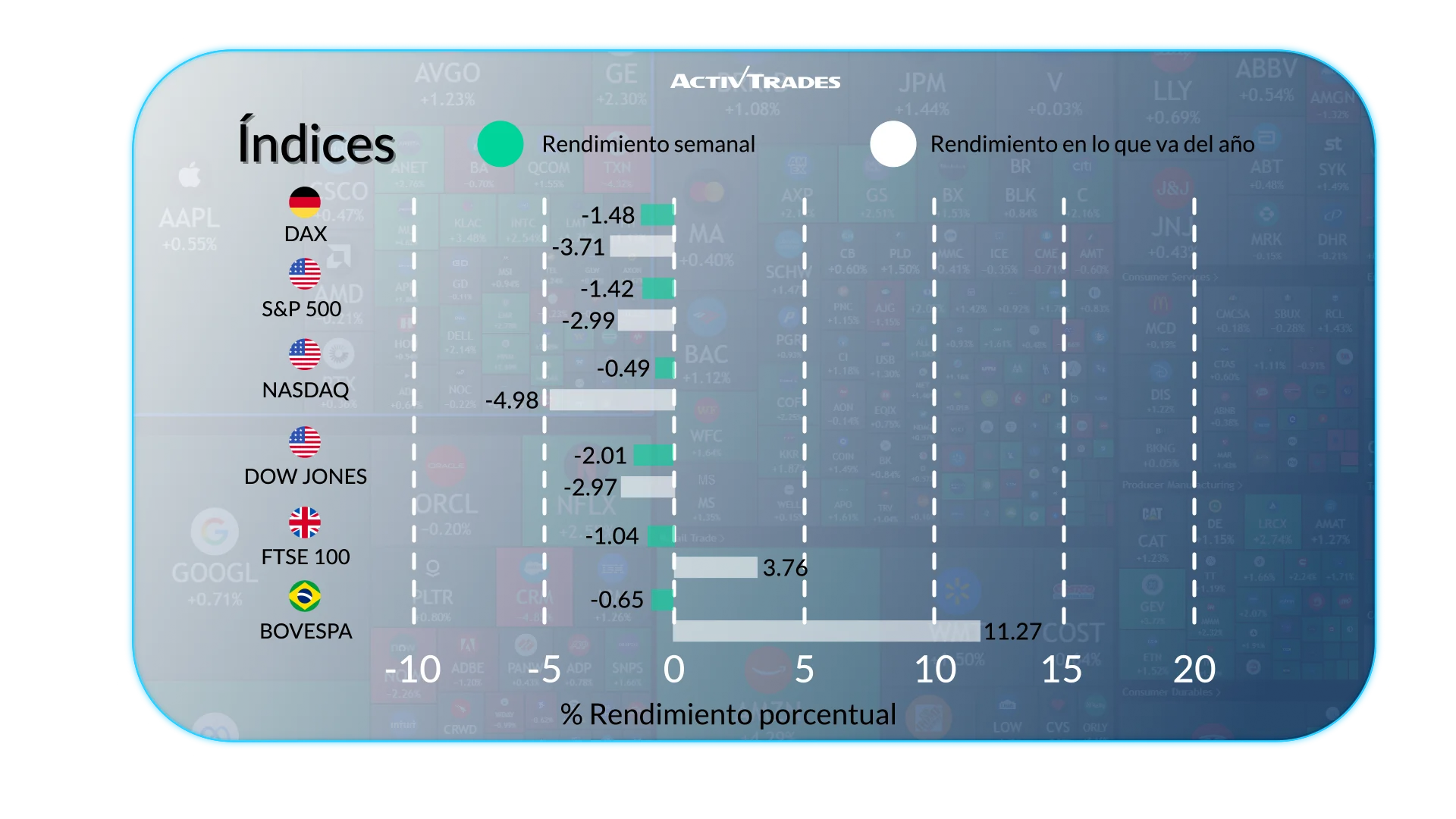

Indices

● El índice VIX sube más de un 23%.

● El índice Dow Jones cae más de un 3,80%.

● El índice Bovespa cae más de un 3,20%.

● El índice S&P 500 cae más de un 2,60%.

● El índice UK100 cae más de un 2,45%.

● El índice DAX 40 cae más de un 2,30%.

● El índice Euro50 cae más de un 2%.

Acciones

Alcistas

● CF Industries Holdings: +28.30%

● Mozaic Company: +20.62%

● LyondellBasell Industries: +16.14%

● Admiral: +12.52%

● Dow: +12.18%

● Zalando: +12.06%

● Petroleo Brasileiro: +12.59%

● Braskem: +11.93%

● Kroger: +11.46%

● Marvell Technology: +11.12%

Bajistas

● Fair Isaac: -25.16%

● Raizen: -24.59%

● Companhia Siderurgica Nacional: -23.46%

● Centene: -22.51%

● Paramount Skydance: -18.74%

● Old Dominion Freight Line: -17.41%

● Ares Management: -16.79%

● Southwest Airlines: -16.52%

● Trade Desk: -15.76%

● Merck: -13.34%

● Barratt Redrow: -13.24%

Eventos Importantes a seguir

Lunes 16 de marzo

- 02:00 – China – Producción Industrial interanual (enero-febrero)

- Anterior: 5,2%

- Previsión: 5,1%

- 02:00 – China – Ventas minoristas interanuales (enero-febrero)

- Anterior: 0,9%

- Previsión: 2,5%

- 12:30 – Canadá – Tasa de inflación interanual (febrero)

- Anterior: 2,3%

- Previsión: 2,1%

Martes 17 de marzo

- 03:30 – Australia – Decisión de tipos del RBA

- Anterior: 3,85%

- Previsión: 3,85%

- 10:00 – Alemania – Índice de confianza económica ZEW (marzo)

- Anterior: 58,3

- Previsión: 55

- 23:50 – Japón – Balanza comercial (febrero)

- Anterior: ¥-1152,7B

- Previsión: ¥600,0B

Miércoles 18 de marzo

- 12:30 – EE. UU. – PPI mensual (febrero)

- Anterior: 0,5%

- Previsión: 0,3%

- 13:45 – Canadá – Decisión de tipos del Banco de Canadá

- Anterior: 2,25%

- Previsión: 2,55%

- 18:00 – EE. UU. – Decisión de tipos de la Fed

- Anterior: 3,75%

- Previsión: 3,75%

- 18:00 – EE. UU. – Proyecciones económicas del FOMC

- 18:30 – EE. UU. – Conferencia de prensa de la Fed

Jueves 19 de marzo

- 03:00 – Japón – Decisión de tipos del BoJ

- Anterior: 0,75%

- Previsión: 0,75%

- 07:00 – Reino Unido – Tasa de desempleo (enero)

- Anterior: 5,2%

- Previsión: 5,2%

- 08:30 – Suiza – Decisión de tipos del SNB

- Anterior: 0%

- Previsión: 0%

- 12:00 – Reino Unido – Decisión de tipos del BoE

- Anterior: 3,75%

- Previsión: 3,75%

- 13:15 – Europa – Tipo de la facilidad de depósito

- Anterior: 2%

- Previsión: 2%

- 13:45 – Europa – Conferencia de prensa del BCE

Resultados Empresariales importantes a seguir

Lunes 16 de Marzo

● Dollar Tree

Miércoles 18 de Marzo

● Weibo Corporation

● Micron Technology

● General Mills

● Jeronimo Martins

Jueves 19 de Marzo

● Sonae

● Accenture

● Alibaba

● Enel

Fuente: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView y datos de ActivTrades a 13 de marzo de 2026.

La información proporcionada no constituye investigación en materia de inversión. El material no ha sido elaborado de conformidad con los requisitos legales destinados a promover la independencia de la investigación en materia de inversión y, por tanto, debe considerarse una comunicación de marketing.

Toda la información ha sido elaborada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para realizar una transacción en ningún instrumento financiero. No se otorga ninguna manifestación o garantía en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo de inversión específico ni la situación financiera de ninguna persona que lo reciba. El rendimiento pasado no es un indicador fiable de resultados futuros. AT presta un servicio de solo ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Los tipos pueden cambiar. El riesgo político es impredecible. Las actuaciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.