Perspectiva Semanal

¿Qué sucedió esta semana?

Estados Unidos

● Los precios de importación subieron 1,3 % en febrero, impulsados por mayores costos de energía.

● Las solicitudes de desempleo aumentaron a 210.000, señalando un mercado laboral aún estable.

● Las tasas hipotecarias escalaron al 6,38 %, afectando la demanda de vivienda y la actividad de los compradores.

● Los datos del PMI mostraron que la actividad empresarial se desacelera hasta el nivel más bajo en 11 meses, con disminución del empleo.

● El gobernador de la Fed, Christopher Waller, indicó que las tasas podrían mantenerse sin cambios dependiendo de los datos futuros.

● El gobernador de la Fed, Stephen Miran, sigue apoyando recortes de tasas a pesar del aumento de los precios del petróleo, argumentando que el choque energético podría ser temporal.

Eurozona

● La confianza del consumidor cayó bruscamente, alcanzando su nivel más bajo desde finales de 2023.

● Se espera que los precios de la energía en aumento empujen la inflación al alza este año.

● Los costos de insumos aumentaron al ritmo más rápido en más de tres años.

● El BCE advirtió que podría ser necesario actuar con firmeza si la inflación se acelera más debido al conflicto en Irán.

Alemania

● La confianza empresarial e inversora se debilitó significativamente debido al aumento de los costos de energía.

● La confianza del consumidor cayó a su nivel más bajo en dos años, reflejando crecientes preocupaciones por la inflación.

● El choque energético podría descarrilar la frágil recuperación económica del país.

Reino Unido

● La inflación se mantuvo en 3,0 % en febrero, pero se espera que aumente debido a los precios de la energía.

● El sentimiento del consumidor se debilitó mientras los hogares se preocupan por la inflación y sus finanzas.

● El Banco de Inglaterra indicó estar listo para actuar si persisten las presiones inflacionarias.

Japón

● Las empresas acordaron los aumentos salariales más grandes en 35 años, apoyando la demanda interna.

● La inflación se desaceleró a 1,6 %, dando al banco central más flexibilidad sobre el momento de subir tasas.

● Se espera que el Banco de Japón aún endurezca la política, pero el conflicto en Medio Oriente añade incertidumbre.

● Los mayores costos de energía y las interrupciones comerciales podrían afectar la actividad industrial.

Asia (excluyendo China)

● Se mejoró la perspectiva de crecimiento regional, respaldada por la demanda de IA y exportaciones resistentes.

● Sin embargo, los precios de energía en aumento y los riesgos geopolíticos podrían debilitar las monedas y endurecer las condiciones financieras.

China

● El impulso económico sigue siendo desigual a pesar de la fuerte producción industrial y exportaciones.

● El crecimiento de ventas minoristas está impulsado por el apoyo político más que por una fuerte demanda de consumidores.

● Los riesgos externos, incluido el conflicto en Irán y los mayores precios de las materias primas, podrían presionar el crecimiento y los márgenes.

Australia

● La inflación disminuyó ligeramente a 3,7 %, pero sigue por encima del objetivo.

● El banco central ya ha subido tasas dos veces y advierte que el choque petrolero podría aumentar aún más las expectativas de inflación.

Nueva Zelanda

● El banco central indicó que podría aumentar tasas si la inflación por los precios del petróleo más altos se vuelve persistente.

Corea del Sur

● La próxima dirección del banco central podría adoptar una postura más agresiva.

● Los mercados están incorporando posibles subidas de tasas en los próximos meses.

México

● El banco central recortó tasas de interés en una decisión dividida, señalando incertidumbre sobre las perspectivas.

Sudáfrica

● El banco central mantuvo las tasas estables mientras la inflación disminuyó a 3,0 %.

Global

● El conflicto en Irán sigue impulsando los precios de la energía, elevando los riesgos de inflación a nivel mundial.

● La actividad empresarial se desaceleró en las principales economías debido a los costos crecientes y la incertidumbre.

● La OCDE advirtió que los precios de energía altos sostenidos podrían debilitar el crecimiento y aumentar la inflación global.

● Los bancos centrales son cada vez más cautelosos, con muchos señalando una pausa o posible endurecimiento dependiendo de las tendencias inflacionarias.

Movimientos del Mercado esta Semana

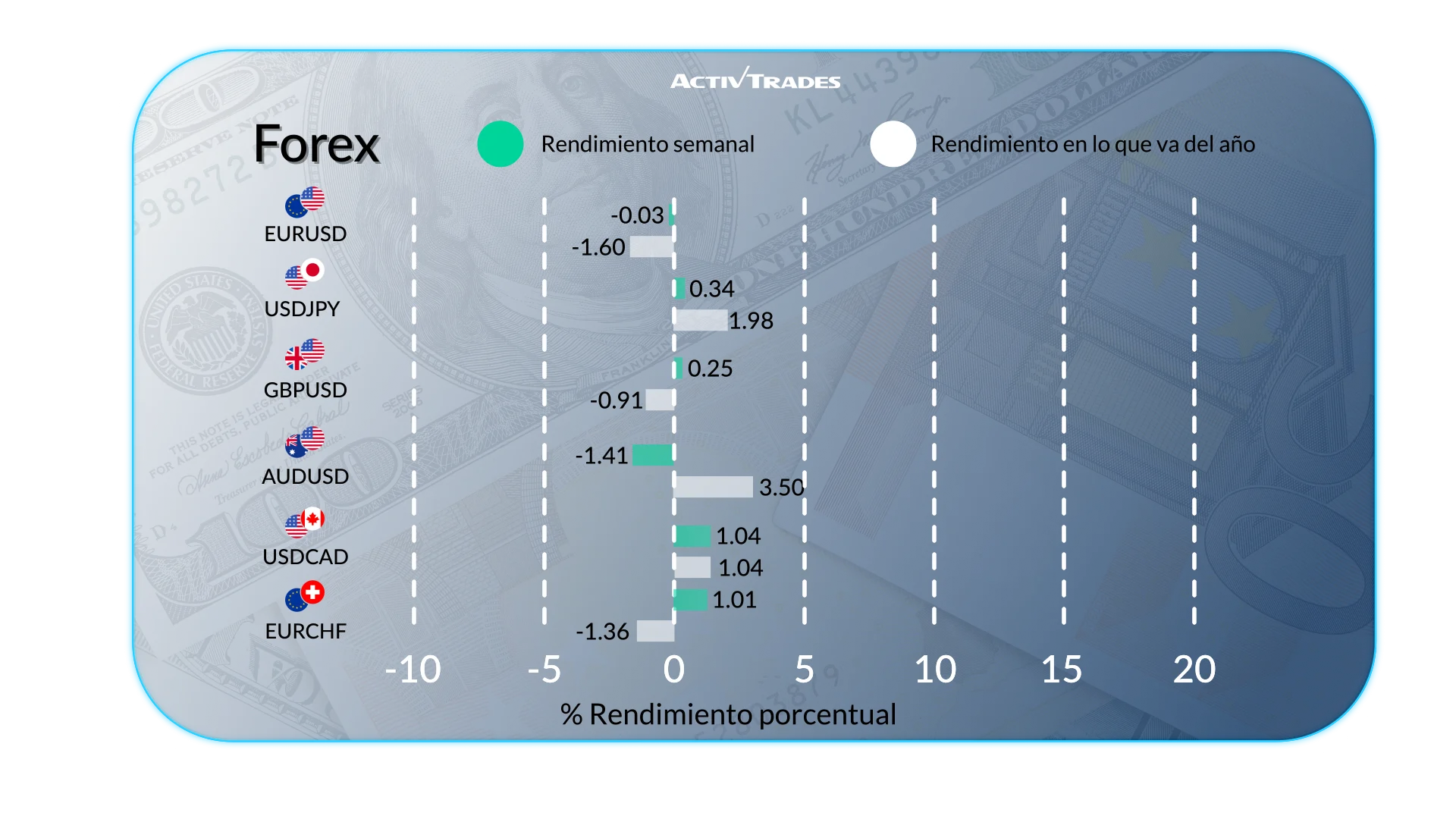

Forex

- USD/ZAR sube más de 2,35 %.

- EUR/AUD sube más de 2,30 %.

- GBP/AUD y USD/NOK suben más de 2 %.

- USD/JPY sube más de 1,30 %.

- EUR/RUB baja más de 6,40 %.

- USD/RUB baja más de 5,8 %.

- AUD/HKD baja más de 2,75 %.

- AUD/USD baja más de 2,70 %.

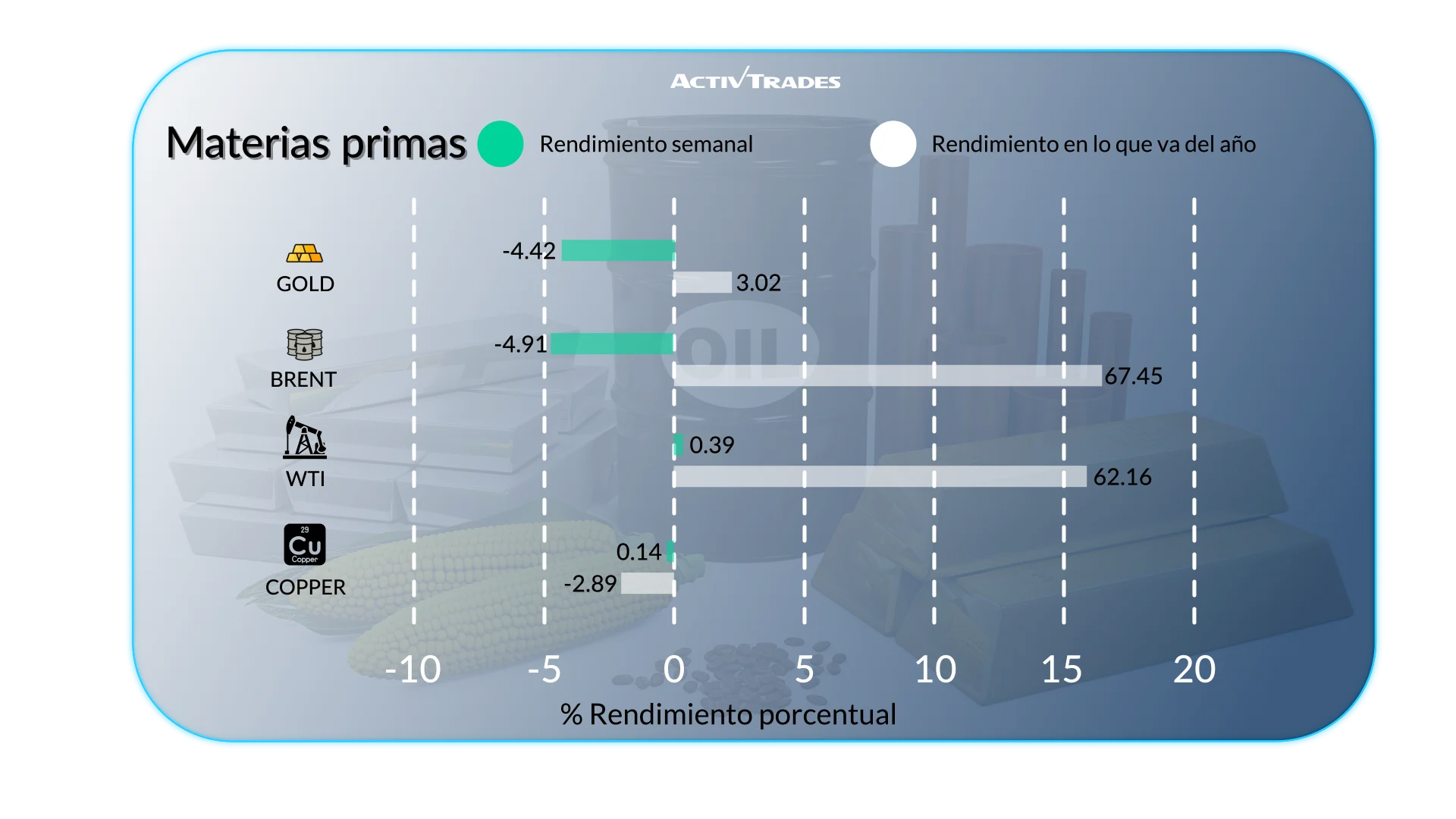

Commodities

- Los precios del zumo de naranja suben más de 10 %.

- Los precios del platino bajan más de 6 %.

- Los precios del oro bajan más de 3 %.

- Los precios del Brent bajan más de 3 %.

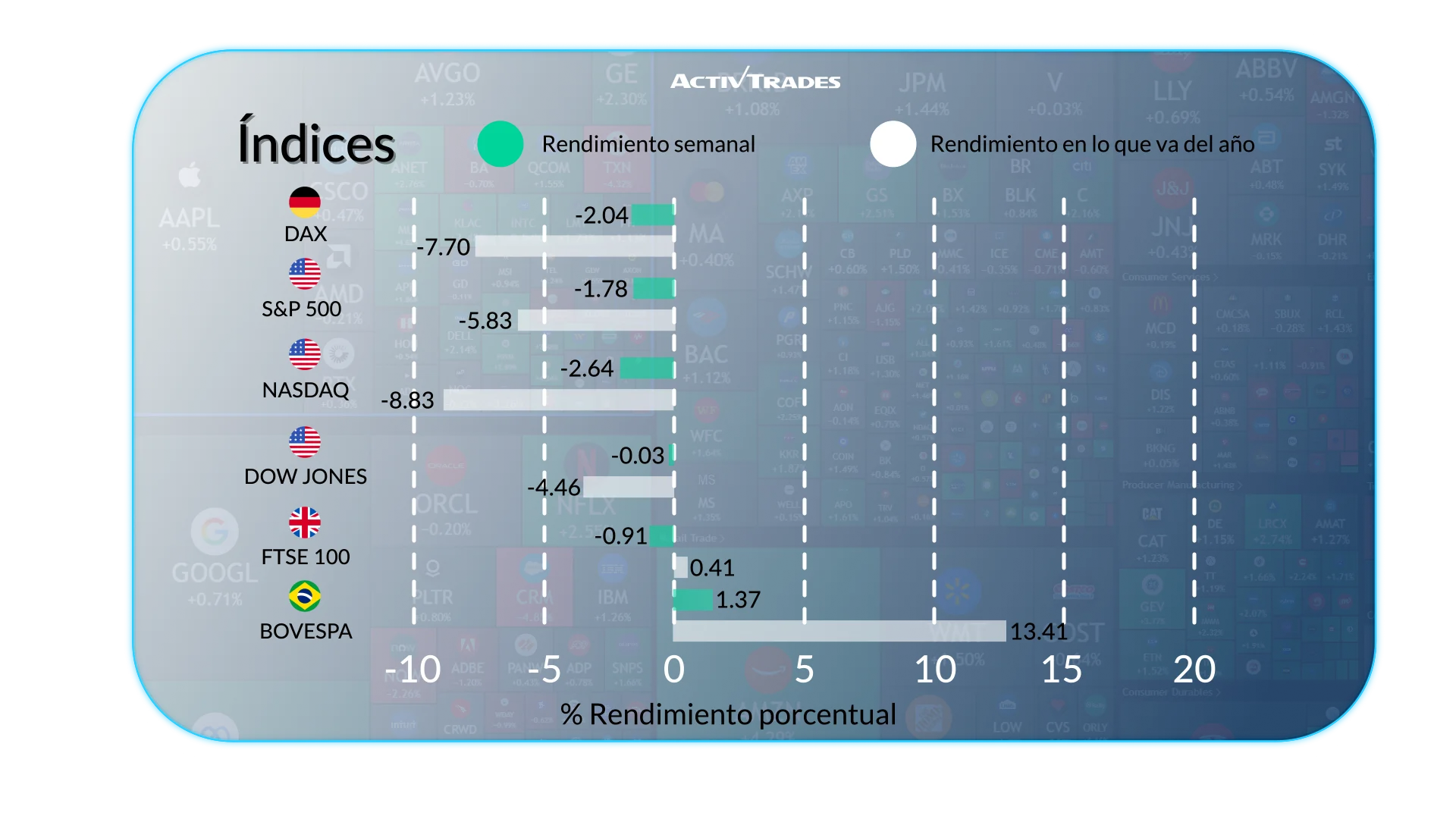

Indices

- El índice VIX sube más de 13 %.

- El índice Bovespa sube más de 1,70 %.

- El índice DAX 40 baja más de 2,6 %.

- El índice Nasdaq baja más de 2,10 %.

Acciones

Alcistas

- Hapvida Participacoes e Investimentos: +42%

- ARM Holdings: +23.84%

- MBRF Global Foods: +21.78%

- Dell Technologies: +19.94%

- Hewlett Packard: +18.09%

- Brenntag: +17.56%

- SLB Limited: +15.69%

- APA: +15.68%

- Marvell Technology: +13.23%

- Brown-Forman: +12.35%

- Croda International: +10%

Bajistas

- Super Micro Computer: -25.97%

- 3i Group: -19.02%

- Estee Lauder: -17.30%

- Micron Technology: -16.37%

- Sandisk: -14.70%

- Braskem: -14.56%

- Badcock International: -12.62%

- Vonovia: -12.10%

- Rheinmetal: -10.67%

Eventos Importantes a seguir

Lunes 30 de marzo

● 12:00 PM - Alemania - Tasa de Inflación YoY Preliminar (marzo)

○ Anterior: 1,9 %

○ Previsto: 2,6 %

Martes 31 de marzo

● 12:30 AM - Australia - Minutas de la Reunión del RBA

● 01:30 AM - China - PMI Manufacturero NBS (marzo)

○ Anterior: 49,0

○ Previsto: 49,8

● 01:30 AM - China - PMI No Manufacturero NBS (marzo)

○ Anterior: 49,5

○ Previsto: 50,2

● 08:45 AM - Francia - Tasa de Inflación YoY Preliminar (marzo)

○ Anterior: 0,9 %

○ Previsto: 1,7 %

● 09:00 AM - Europa - Tasa de Inflación YoY Preliminar (marzo)

○ Anterior: 1,9 %

○ Previsto: 2,2 %

● 01:45 PM - EE. UU. - PMI de Chicago (marzo)

○ Anterior: 57,7

○ Previsto: 54

● 02:00 PM - EE. UU. - Vacantes JOLTs (febrero)

○ Anterior: 6,946M

○ Previsto: 6,7M

● 10:00 PM - Australia - PMI Manufacturero Final S&P Global (marzo)

○ Anterior: 51

○ Previsto: 50,1

● 11:50 PM - Japón - Índice Tankan Grandes Fabricantes (T1)

○ Anterior: 15

○ Previsto: 11

Miércoles 01 de abril

● 12:30 AM - Japón - PMI Manufacturero Final S&P Global (marzo)

○ Anterior: 53,0

○ Previsto: 51,4

● 01:45 AM - China - PMI Manufacturero RatingDog (marzo)

○ Anterior: 52,1

○ Previsto: 51,7

● 07:15 AM - España - PMI Manufacturero HCOB (marzo)

○ Anterior: 50,0

○ Previsto: 50,4

● 07:30 AM - Suiza - PMI Manufacturero procure.ch (marzo)

○ Anterior: 47,4

○ Previsto: 47,2

● 07:50 AM - Francia - PMI Manufacturero Final S&P Global (marzo)

○ Anterior: 50,1

○ Previsto: 50,2

● 07:55 AM - Alemania - PMI Manufacturero Final S&P Global (marzo)

○ Anterior: 50,9

○ Previsto: 51,7

● 08:00 AM - Europa - PMI Manufacturero Final S&P Global (marzo)

○ Anterior: 50,8

○ Previsto: 51,4

● 08:30 AM - Reino Unido - PMI Manufacturero Final S&P Global (marzo)

○ Anterior: 51,7

○ Previsto: 51,4

● 12:30 PM - EE. UU. - Ventas Minoristas MoM (febrero)

○ Anterior: -0,2 %

○ Previsto: -0,1 %

● 01:30 PM - Canadá - PMI Manufacturero S&P Global (marzo)

○ Anterior: 51,0

○ Previsto: 49,2

● 01:45 PM - EE. UU. - PMI Manufacturero Final S&P Global (marzo)

○ Anterior: 51,6

○ Previsto: 52,4

● 02:00 PM - EE. UU. - PMI Manufacturero ISM (marzo)

○ Anterior: 52,4

○ Previsto: 52

Jueves 02 de abril

● 01:30 AM - Australia - Balanza Comercial (febrero)

○ Anterior: A$2,631B

○ Previsto: A$2,7B

Viernes 03 de abril

● 12:30 AM - Japón - PMI Compuesto Final S&P Global (marzo)

○ Anterior: 53,9

○ Previsto: 52,50

● 12:30 AM - Japón - PMI Servicios Final S&P Global (marzo)

○ Anterior: 53,8

○ Previsto: 52,8

● 01:45 AM - China - PMI Servicios RatingDog (marzo)

○ Anterior: 56,7

○ Previsto: 54,5

● 01:45 AM - China - PMI Compuesto RatingDog (marzo)

○ Anterior: 55,4

○ Previsto: 53,1

● 12:30 PM - EE. UU. - Nóminas No Agrícolas (marzo)

○ Anterior: -92K

○ Previsto: 50K

● 12:30 PM - EE. UU. - Tasa de Desempleo (marzo)

○ Anterior: 4,4 %

○ Previsto: 4,5 %

● 01:45 PM - EE. UU. - PMI Compuesto Final S&P Global (marzo)

○ Anterior: 51,9

○ Previsto: 51,4

● 01:45 PM - EE. UU. - PMI Servicios Final S&P Global (marzo)

○ Anterior: 51,7

○ Previsto: 51,1

● 02:00 PM - EE. UU. - PMI Servicios ISM (marzo)

○ Anterior: 56,1

○ Previsto: 54

Principales Reportes de Ganancias a Seguir

Lunes 30 de marzo

- Virgin Galactic

Martes 31 de marzo

- McCormick & Co

- NIKE

Miércoles 01 de abril

- Tilray

Fuente: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView y datos de ActivTrades a 27 de marzo de 2026.

La información proporcionada no constituye investigación en materia de inversión. El material no ha sido elaborado de conformidad con los requisitos legales destinados a promover la independencia de la investigación en materia de inversión y, por tanto, debe considerarse una comunicación de marketing.

Toda la información ha sido elaborada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para realizar una transacción en ningún instrumento financiero. No se otorga ninguna manifestación o garantía en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo de inversión específico ni la situación financiera de ninguna persona que lo reciba. El rendimiento pasado no es un indicador fiable de resultados futuros. AT presta un servicio de solo ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Los tipos pueden cambiar. El riesgo político es impredecible. Las actuaciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.