Perspectiva Semanal

¿Qué ocurrió esta semana?

Eurozona

● Las actas de la reunión del Banco Central Europeo mostraron que varios responsables ya estaban abiertos a subir los tipos en la reunión de abril.

● Los mercados ahora esperan que el BCE eleve su tipo de interés clave hasta el 2,25% en la reunión del 11 de junio debido a las presiones inflacionarias y de los precios de la energía.

● El BCE mantuvo los tipos sin cambios en el 2% en abril, pero mantuvo un tono agresivo en medio del aumento de los riesgos geopolíticos.

● La presidenta del BCE, Christine Lagarde, advirtió que la independencia de los bancos centrales está cada vez más bajo presión por parte de los gobiernos, los crecientes niveles de deuda y los sistemas financieros frágiles.

● El BCE advirtió que los inversores podrían estar subestimando los riesgos financieros vinculados al conflicto en Oriente Medio y a los elevados niveles de deuda soberana.

● Los funcionarios dijeron que las reacciones del mercado hasta ahora parecen complacientes, dejando a los activos de la eurozona vulnerables a una reevaluación abrupta.

● El aumento de los rendimientos de los bonos estadounidenses y japoneses, combinado con el posicionamiento de los hedge funds, podría crear presión adicional sobre los mercados de bonos europeos.

● La confianza empresarial y del consumidor de la eurozona mejoró ligeramente en mayo, subiendo a 93,5 desde 93,2 en abril.

● Las expectativas de precios de venta se moderaron en todos los sectores empresariales, aunque permanecieron por encima de los promedios históricos.

● La Comisión Europea redujo su previsión de crecimiento de la eurozona para 2026 al 0,9%, mientras elevó su proyección de inflación al 3,0%.

Francia

● La confianza del consumidor francés cayó a 82 en mayo desde 84 anteriormente, marcando la lectura más débil desde marzo de 2023.

● Los hogares se volvieron más pesimistas sobre su situación financiera y sus planes de grandes compras.

● El aumento de los precios de la energía y la incertidumbre en torno al conflicto con Irán continuaron pesando sobre el sentimiento.

Estados Unidos

● La desaceleración del mercado inmobiliario estadounidense se extendió a un cuarto año consecutivo, obligando a muchos profesionales del sector inmobiliario a abandonar la industria o buscar fuentes de ingresos adicionales.

● Los corredores hipotecarios, tasadores, fotógrafos y otras industrias relacionadas con la vivienda también enfrentaron una actividad más débil.

● El crecimiento de los precios de la vivienda se desaceleró aún más en marzo, ya que los mayores costes de financiación pesaron sobre la demanda.

● El índice nacional de precios de vivienda S&P CoreLogic Case-Shiller subió un 0,7% interanual.

● El aumento de los precios de la madera, cobre, aluminio, combustible y productos químicos incrementó los costes de construcción y renovación, empeorando las presiones sobre la asequibilidad de la vivienda.

● Las tasas hipotecarias subieron al 6,51% en medio de una venta masiva global en los mercados de bonos y preocupaciones persistentes sobre la inflación.

● El índice de precios de gastos de consumo personal aumentó un 0,4% en abril, manteniéndose la inflación anual en el 3,8%, muy por encima del objetivo del 2% de la Reserva Federal.

● El nuevo presidente de la Reserva Federal, Kevin Warsh, enfrenta una creciente presión mientras la inflación sigue elevada y el presidente Donald Trump continúa favoreciendo tipos de interés más bajos.

● El presidente de la Fed de Chicago, Austan Goolsbee, advirtió que la economía estadounidense corre el riesgo de entrar en un entorno de estanflación.

● La gobernadora de la Reserva Federal, Lisa Cook, afirmó que los responsables políticos siguen preparados para subir tipos si la inflación no se modera lo suficientemente rápido.

● Cook señaló que los riesgos inflacionarios siguen inclinados al alza pese a las expectativas de un mercado laboral estable.

● La actividad manufacturera en la región de la Fed de Richmond mejoró bruscamente en mayo, con el índice subiendo a 13 desde 3 anteriormente.

● Las empresas también informaron de una moderación de las presiones sobre los precios y esperaban una desaceleración de la inflación en el futuro.

● La confianza del consumidor se debilitó a medida que se intensificaban los temores inflacionarios vinculados al conflicto en Oriente Medio.

● El índice de confianza del consumidor del Conference Board cayó a 93,1 en mayo, mientras que la evaluación de los consumidores sobre las condiciones empresariales y del mercado laboral también se deterioró.

● La encuesta de la Universidad de Michigan mostró que el sentimiento del consumidor cayó a un mínimo histórico debido al empeoramiento de las expectativas de inflación.

● Las solicitudes iniciales de subsidio por desempleo aumentaron a 215.000 durante la última semana, mientras que las solicitudes continuadas subieron a 1,79 millones.

● El crecimiento del PIB estadounidense del primer trimestre fue revisado a la baja hasta el 1,6% desde el 2,0%, principalmente debido a un menor gasto del consumidor y una menor inversión en inventarios.

● A pesar del crecimiento más lento, los beneficios corporativos después de impuestos aumentaron un 3,3% trimestral y un 17% interanual.

China

● Las empresas industriales chinas registraron un sólido aumento del 24,7% en sus beneficios en abril en comparación con el año anterior.

● Las industrias relacionadas con la energía y la fabricación tecnológica siguieron siendo los principales motores de crecimiento.

● Los beneficios del sector químico aumentaron un 73,4%, mientras que los beneficios de los metales no ferrosos se dispararon un 117,8% durante el periodo enero-abril.

● Los sectores orientados al consumo continuaron enfrentando dificultades debido a la débil demanda interna y a la desaceleración de la actividad económica.

Canadá

● Los envíos manufactureros canadienses aumentaron aproximadamente un 4,6% en abril, marcando un tercer incremento mensual consecutivo.

● Los productos petroleros y de carbón lideraron el aumento, ya que los mayores precios de la energía impulsaron los ingresos.

● El PMI manufacturero de S&P Global mejoró hasta 53,3, señalando una actividad industrial más sólida.

● Los bancos canadienses fortalecieron sus balances y siguen siendo capaces de prestar incluso si las tensiones geopolíticas se intensifican aún más.

● El Banco de Canadá afirmó que los hogares y empresas han permanecido relativamente resilientes pese a las preocupaciones previas sobre tensiones comerciales y renovaciones hipotecarias.

● No obstante, los funcionarios destacaron riesgos elevados vinculados a la inestabilidad geopolítica y a las valoraciones excesivas en los mercados bursátiles y de bonos corporativos.

Corea del Sur

● El Banco de Corea mantuvo su tipo de interés de referencia sin cambios en el 2,50%, pero señaló que futuras subidas siguen siendo posibles.

● Los responsables políticos elevaron su previsión de crecimiento económico para 2026 al 2,6%.

● El banco central también elevó su previsión de inflación, estimando la inflación general en el 2,7% y la inflación subyacente en el 2,4% el próximo año.

● La inflación al consumidor se aceleró hasta el 2,6% en abril, el nivel más alto en 21 meses, principalmente debido al aumento de los precios del petróleo.

México

● El Banco de México redujo su previsión de crecimiento para 2026 al 1,1% desde el 1,6% tras un débil primer trimestre.

● Los funcionarios citaron la incertidumbre en torno a la revisión del USMCA y las tensiones geopolíticas como principales riesgos bajistas.

● El banco central mexicano recortó su tipo de referencia al 6,5% el 7 de mayo, señalando efectivamente el final de su ciclo de flexibilización monetaria.

Australia

● La tasa de inflación anual de Australia se desaceleró al 4,2% en abril desde el 4,6% anterior.

● La moderación estuvo principalmente vinculada a un recorte temporal del impuesto sobre combustibles que redujo los costes de transporte.

● Las presiones inflacionarias subyacentes permanecieron elevadas, con la inflación media recortada aumentando al 3,4%.

● Los mercados ven cada vez más el riesgo de otra subida de tipos por parte del Banco de la Reserva de Australia si las presiones sobre los precios persisten.

Nueva Zelanda

● El banco central de Nueva Zelanda mantuvo su tipo oficial de efectivo en el 2,25% por tercera reunión consecutiva.

● Los responsables políticos permanecieron divididos, con tres miembros externos votando a favor de un incremento de 25 puntos básicos.

● Los funcionarios prefirieron evaluar el impacto económico del conflicto en Oriente Medio antes de endurecer aún más la política monetaria.

● La inflación al consumidor del primer trimestre se aceleró hasta el 3,1%, permaneciendo por encima del rango objetivo del banco central.

Japón

● El gobernador del Banco de Japón, Kazuo Ueda, afirmó que el actual shock energético podría alterar significativamente las perspectivas de inflación de Japón.

● Ueda señaló que el aumento de los precios del petróleo afecta a la inflación a través de múltiples canales, incluyendo salarios, demanda, movimientos de divisas y expectativas.

● La junta de política monetaria del BOJ sigue preocupada por el aumento de los precios del crudo, incrementando la especulación sobre una posible subida de tipos en junio.

Los movimientos de mercado esta semana

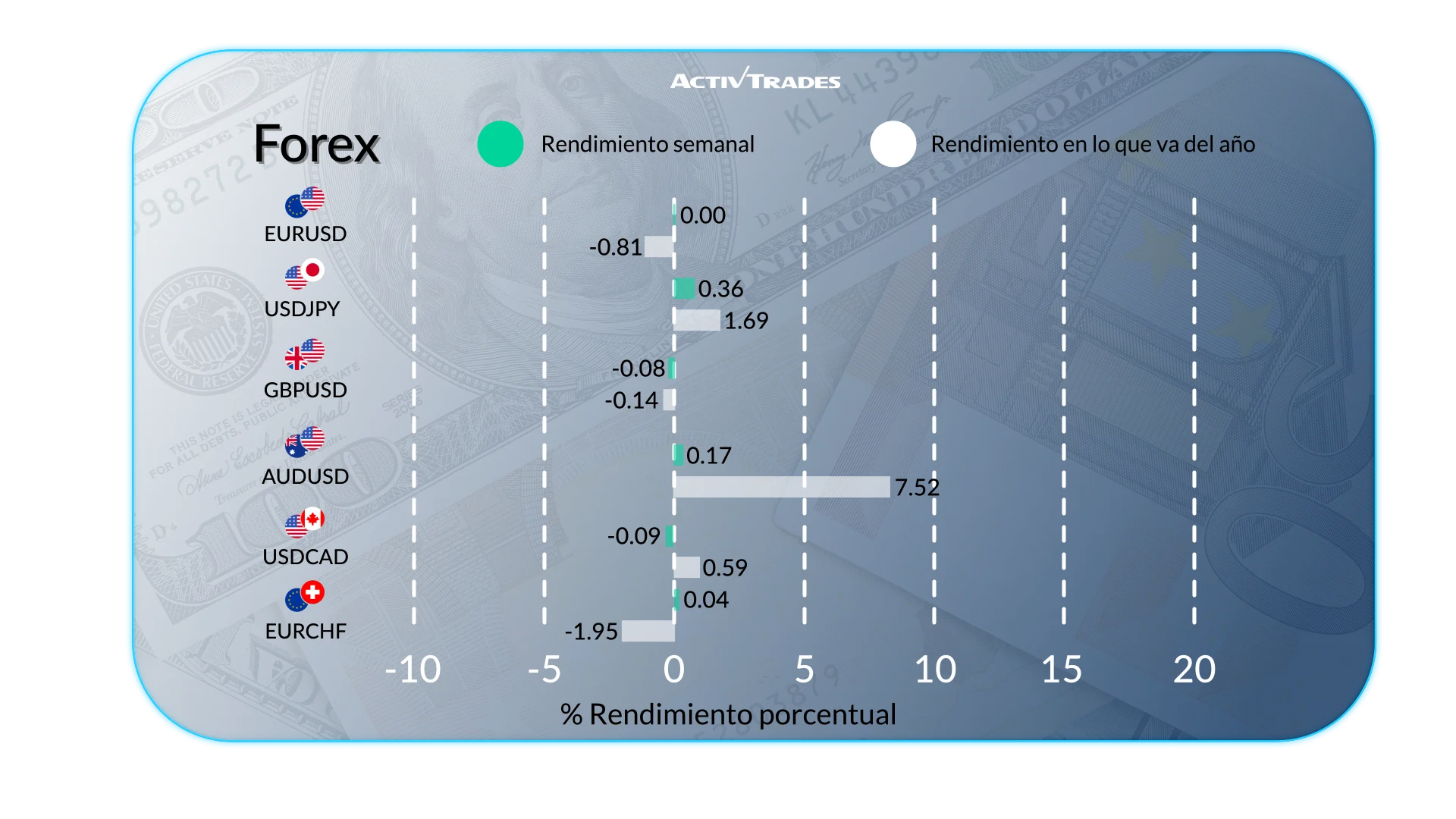

Forex

● El ZAR/JPY sube más de un 1,9%.

● El NZD/JPY, NZD/CAD y NZD/CHF suben más de un 1,6%.

● El NZD/USD sube más de un 1,5%.

● El JPY/NZD, CAD/NZD, GBP/UHF y USD/UHF caen más de un 1,5%.

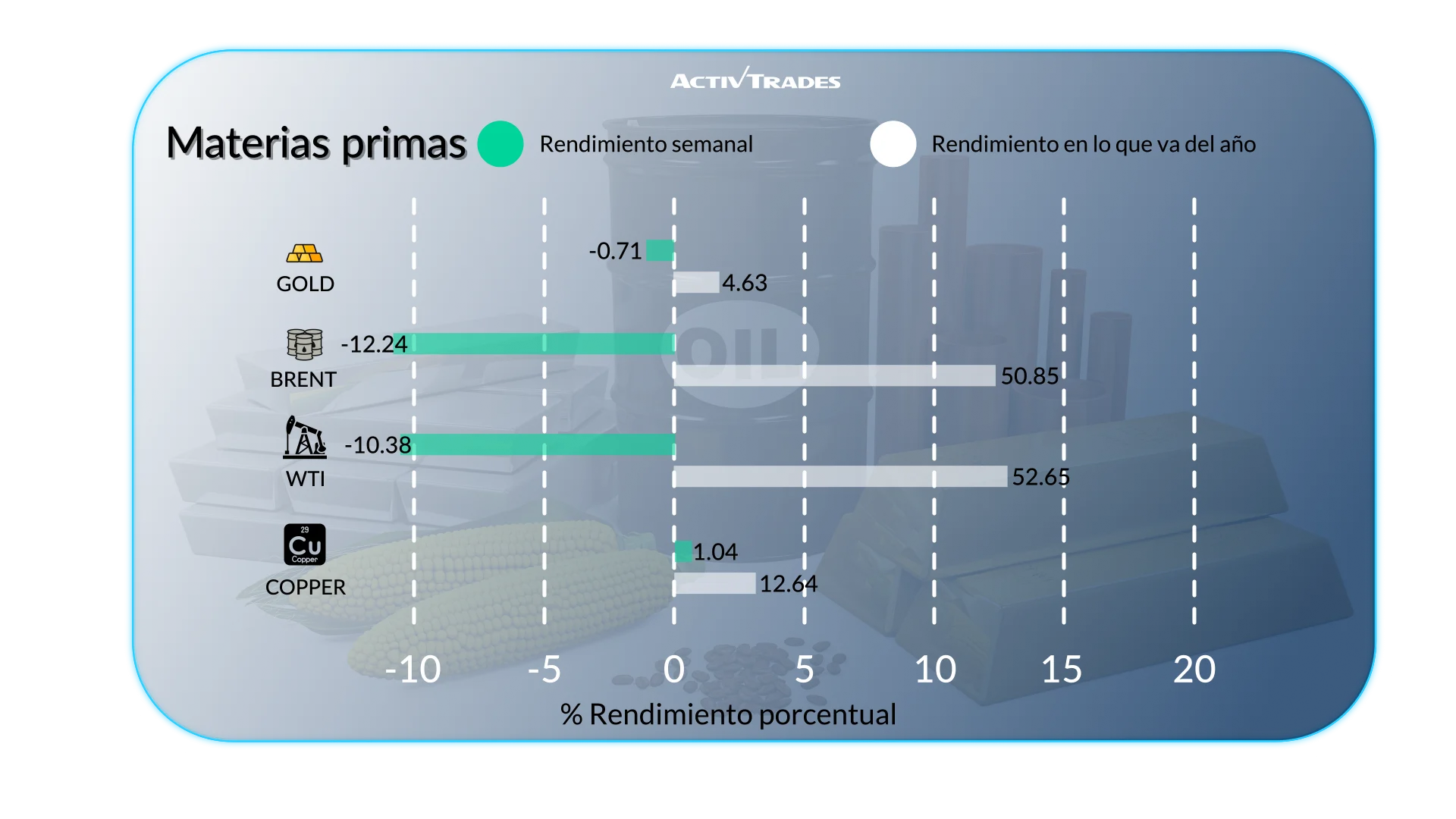

Materias Primas

● Los precios del gas natural suben más de un 9%.

● Los precios del cacao estadounidense suben más de un 7%.

● Los precios de la soja estadounidense suben más de un 3,5%.

● Los precios del WTI y Brent caen más de un 8%.

● Los precios del azúcar estadounidense caen más de un 5%.

Indices

● El índice Japan 225 sube más de un 10%.

● El índice Kospi sube más de un 7%.

● El índice VIX cae más de un 10%.

● El índice Bist 100 cae más de un 2%.

Acciones

Alcistas

● Dell Technologies: +30.49%

● First Solar: +27.90%

● Ford Motor: +26.42%

● ARM: +25.62%

● Micron Technology: +25.42%

● AppLovin: +24.98%

● Best Buy: +24.09%

● Dollar Tree: +21.08%

● Amphemol: +20.77%

● United Airlines: +20.57%

● QUALCOMM: +19.98%

● Sandisk: +19.18%

● Advanced Micro Devices: +17.22%

● Infineon Technologies: +16.88%

● International Business Machines: +13.60%

● Zalando: +12.82%

● JD Sports Fashion: +12.50%

Bajistas

● Zscaler: -24.07%

● PDD Holdings: -14.02%

● Boston Scientific: -12.35%

● AutoZone: -11.52%

● Autotrader: -10.89%

Eventos importantes a seguir

Lunes 01 de junio

● 01:45 AM - China - PMI Manufacturero RatingDog (mayo)

○ Anterior: 52,2

○ Previsión: 51,9

● 07:15 AM - España - PMI Manufacturero S&P Global (mayo)

○ Anterior: 51,7

○ Previsión: 51,2

● 07:30 AM - Suiza - PMI Manufacturero procure.ch (mayo)

○ Anterior: 54,5

○ Previsión: 53,8

● 07:50 AM - Francia - PMI Manufacturero Final S&P Global (mayo)

○ Anterior: 52,8

○ Previsión: 48,9

● 07:55 AM - Alemania - PMI Manufacturero Final S&P Global (mayo)

○ Anterior: 51,4

○ Previsión: 49,9

● 08:00 AM - Europa - PMI Manufacturero Final S&P Global (mayo)

○ Anterior: 52,2

○ Previsión: 51,4

● 08:30 AM - Reino Unido - PMI Manufacturero Final S&P Global (mayo)

○ Anterior: 53,7

○ Previsión: 53,7

● 01:30 PM - Canadá - PMI Manufacturero S&P Global (mayo)

○ Anterior: 53,3

○ Previsión: 52

● 01:45 PM - Estados Unidos - PMI Manufacturero Final S&P Global (mayo)

○ Anterior: 54,5

○ Previsión: 55,3

● 02:00 PM - Estados Unidos - PMI Manufacturero ISM (mayo)

○ Anterior: 52,7

○ Previsión: 52,6

Martes 02 de junio

● 09:00 AM - Europa - Inflación interanual preliminar (mayo)

○ Anterior: 3%

○ Previsión: 3,4%

● 02:00 PM - Estados Unidos - Ofertas de empleo JOLTs (abril)

○ Anterior: 6,866M

○ Previsión: 6,8M

● 11:00 PM - Australia - PMI Compuesto Final S&P Global (mayo)

○ Anterior: 50,4

○ Previsión: 47,8

● 11:00 PM - Australia - PMI Servicios Final S&P Global (mayo)

○ Anterior: 50,7

○ Previsión: 47,7

Miércoles 03 de junio

● 01:30 AM - Australia - Crecimiento del PIB trimestral (Q1)

○ Anterior: 0,8%

○ Previsión: 0,5%

● 01:45 AM - China - PMI Servicios RatingDog (mayo)

○ Anterior: 52,6

○ Previsión: 52,5

● 01:45 AM - China - PMI Compuesto RatingDog (mayo)

○ Anterior: 53,1

○ Previsión: 52,8

● 07:15 AM - España - PMI Servicios S&P Global (mayo)

○ Anterior: 47,9

○ Previsión: 55,8

● 07:15 AM - España - PMI Compuesto S&P Global (mayo)

○ Anterior: 48,7

○ Previsión: 54,6

● 07:50 AM - Francia - PMI Compuesto Final S&P Global (mayo)

○ Anterior: 47,6

○ Previsión: 43,5

● 07:50 AM - Francia - PMI Servicios Final S&P Global (mayo)

○ Anterior: 46,5

○ Previsión: 42,9

● 07:55 AM - Alemania - PMI Compuesto Final S&P Global (mayo)

○ Anterior: 48,4

○ Previsión: 48,6

● 07:55 AM - Alemania - PMI Servicios Final S&P Global (mayo)

○ Anterior: 46,9

○ Previsión: 47,8

● 08:00 AM - Europa - PMI Compuesto Final S&P Global (mayo)

○ Anterior: 48,8

○ Previsión: 47,5

● 08:00 AM - Europa - PMI Servicios Final S&P Global (mayo)

○ Anterior: 47,6

○ Previsión: 46,4

● 08:30 AM - Reino Unido - PMI Compuesto Final S&P Global (mayo)

○ Anterior: 52,6

○ Previsión: 48,5

● 08:30 AM - Reino Unido - PMI Servicios Final S&P Global (mayo)

○ Anterior: 52,7

○ Previsión: 47,9

● 01:30 PM - Canadá - PMI Compuesto S&P Global (mayo)

○ Anterior: 49,9

○ Previsión: 49,8

● 01:30 PM - Canadá - PMI Servicios S&P Global (mayo)

○ Anterior: 49,2

○ Previsión: 49,6

● 01:45 PM - Estados Unidos - PMI Compuesto S&P Global (mayo)

○ Anterior: 51,7

○ Previsión: 51,7

● 01:45 PM - Estados Unidos - PMI Servicios S&P Global (mayo)

○ Anterior: 51,0

○ Previsión: 50,9

● 02:00 PM - Estados Unidos - PMI Servicios ISM (mayo)

○ Anterior: 53,6

○ Previsión: 53,6

Jueves 04 de junio

● 01:30 AM - Australia - Balanza comercial (abril)

○ Anterior: A$-1.841B

○ Previsión: A$-3.0B

● 07:30 AM - Europa - PMI de construcción S&P Global (mayo)

○ Anterior: 41.7

○ Previsión: 41.5

● 07:30 AM - Francia - PMI de construcción S&P Global (mayo)

○ Anterior: 38.1

○ Previsión: 38

● 07:30 AM - Alemania - PMI de construcción S&P Global (mayo)

○ Anterior: 42.1

○ Previsión: 42

● 08:30 AM - Reino Unido - PMI de construcción S&P Global (mayo)

○ Anterior: 39.7

○ Previsión: 40.3

Viernes 05 de junio

● 12:30 PM - Canadá - Tasa de desempleo (mayo)

○ Anterior: 6.9%

○ Previsión: 6.9%

● 12:30 PM - Estados Unidos - Nóminas no agrícolas (Non Farm Payrolls) (mayo)

○ Anterior: 115K

○ Previsión: 96K

● 12:30 PM - Estados Unidos - Tasa de desempleo (mayo)

○ Anterior: 4.3%

○ Previsión: 4.3%

● 02:00 PM - Canadá - PMI Ivey s.a. (mayo)

○ Anterior: 57.7

○ Previsión: 51

Principales resultados empresariales a seguir

Lunes 01 de junio

● Hewlett Packard

Martes 02 de junio

● Dollar General

Miércoles 03 de junio

● Medtronic

● Broadcom

● Industria de Diseno Textil

Fuente: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView y datos de ActivTrades a fecha 29 de mayo de 2026

La información proporcionada no constituye investigación de inversión. El material no ha sido preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversión y, por lo tanto, debe considerarse como una comunicación de marketing.

Toda la información ha sido elaborada por ActivTrades (“AT”).

La información no contiene un registro de los precios de AT, ni una oferta ni una solicitud de transacción en ningún instrumento financiero. No se ofrece ninguna declaración ni garantía en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo de inversión específico ni la situación financiera de ninguna persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de rentabilidad futura. AT proporciona un servicio de solo ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Las tasas pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.