Perspectiva Semanal

¿Qué sucedió esta semana?

- Las ventas de viviendas existentes en EE. UU. aumentaron un 1,5 % en septiembre, alcanzando una tasa anual de 4,06 millones, la más alta en siete meses, impulsadas por la disminución de las tasas hipotecarias.

- La actividad manufacturera en el centro de EE. UU. se expandió por cuarto mes consecutivo en octubre tras más de tres años de contracción, con un aumento en el crecimiento de los precios.

- Washington impuso nuevas sanciones petroleras a los mayores productores rusos, Rosneft y Lukoil, en coordinación con Europa. Putin calificó la medida como un “acto hostil” que podría dañar las relaciones bilaterales.

- EE. UU. y Australia anunciaron planes para invertir más de 3.000 millones de dólares en proyectos de minerales críticos dentro de seis meses, aunque los detalles siguen siendo limitados.

- La inflación en Canadá se aceleró al 2,4 % en septiembre, el nivel más alto en siete meses, superando el Previsto de los economistas de 2,2 %.

- Las ventas minoristas en Canadá cayeron un 0,7 % en septiembre tras un aumento del 1 % en agosto, reflejando un menor sentimiento del consumidor y preocupaciones sobre las tensiones comerciales con EE. UU.

- Una encuesta del Banco de Canadá mostró que la confianza empresarial se encuentra en su nivel más bajo en dos años, con un tercio de las empresas esperando una recesión, frente al 28 % del trimestre anterior.

- La inflación en el Reino Unido se mantuvo estable en 3,8 % en septiembre, lo que sugiere que el Banco de Inglaterra probablemente no reducirá las tasas el próximo mes.

- Las exportaciones suizas de relojes cayeron un 3,1 % interanual en septiembre a 1.990 millones de francos, arrastradas por una caída del 56 % en la demanda estadounidense debido a aranceles del 39 %. Las exportaciones a China continental y Hong Kong aumentaron 18 % y 21 % respectivamente, compensando algunas pérdidas.

- La inflación en Turquía subió inesperadamente al 33,3 % en septiembre, el primer aumento desde mayo de 2024, lo que llevó al banco central a desacelerar el ritmo de recortes de tasas.

- La economía de China creció un 4,8 % interanual en el tercer trimestre, su ritmo más lento en un año pero todavía cerca del objetivo oficial del 5 % anual.

- El próximo plan quinquenal de China prioriza la autosuficiencia tecnológica, la reducción de la dependencia de EE. UU. y un mayor consumo interno para reequilibrar el crecimiento.

- Las exportaciones de Japón se recuperaron un 4,2 % en septiembre tras cuatro meses de caída, apoyadas por un yen un 2,3 % más débil. Los envíos a EE. UU. cayeron un 13,3 %, marcando la sexta caída mensual consecutiva.

- Hajime Takata, miembro del Banco de Japón, afirmó que las condiciones son favorables para un aumento de tasas a medida que la inflación se acerca al objetivo, aunque la mayoría de los economistas espera que no haya cambios en la reunión de octubre.

- El Banco de Corea mantuvo su tasa de política monetaria en 2,50 % por tercera reunión consecutiva, ante el continuo aumento de la deuda de los hogares.

- El banco central de Indonesia también mantuvo su tasa de referencia en 4,75 %, adoptando una postura cautelosa ante las incertidumbres regionales.

- La confianza del consumidor en Australia cayó 1,2 puntos la semana pasada a 85,1, mientras los hogares reaccionaron al tono cauteloso del RBA sobre las tasas.

Movimientos del mercado esta semana

Forex

· El USD/JPY sube más de 1,70 %.

· El NZD/JPY sube más de 2,10 %.

· El JPY/CAD baja más de 1,90 %.

· El GBP/NOK baja más de 1,50 %.

· La rupia subió a un máximo de 2 meses.

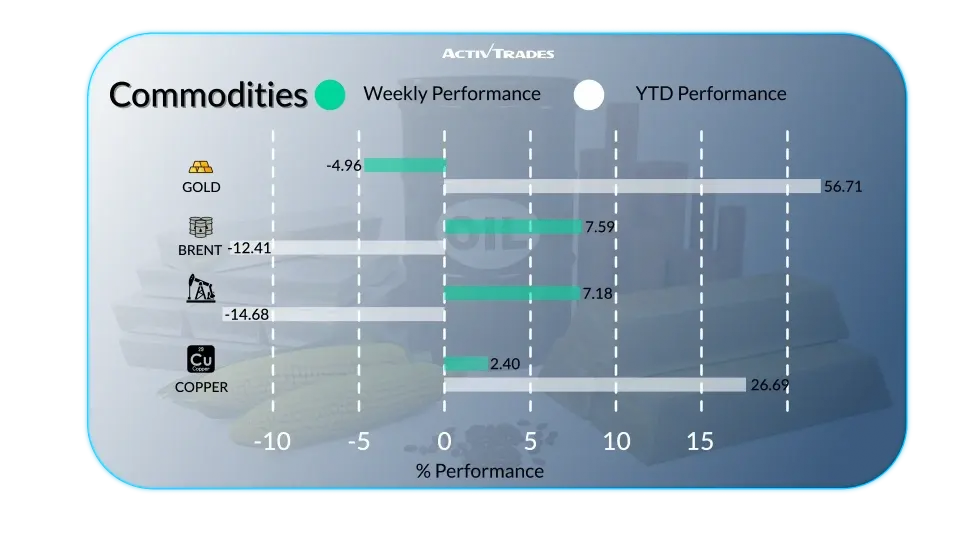

Materias Primas

· Los precios del crudo y Brent aumentaron, ya que Trump impuso nuevas sanciones a las dos mayores compañías petroleras rusas: Lukoil y Rosneft.

· Los precios de la plata registraron su mayor caída en un día en dólares en más de 14 años el martes.

· Los precios del oro cayeron 5,7 % el martes, su mayor caída diaria desde 2013.

· Los futuros de paladio bajan más de 13 %.

· Los futuros de gas natural suben más de 10 %.

· Los futuros de cacao suben más de 6,30 %.

Indices

· El Kospi de Corea del Sur alcanzó un nuevo récord y sube más de 5,60 %.

· El Nikkei 225 de Japón sube más de 3,15 %.

· El índice VIX baja más de 15 %.

Acciones

Alcistas

- Intuitive Surgical: +25.73%

- Edenred: +24.40%

- Halliburton: +20.71%

- Continental: +17.47%

- Avery Dennison: +16.64%

- West Pharceutical Services: +16.01%

- General Motors: +15.49%

- Essilor Luxottica: +15.00%

- Warner Bros. Discovery: +14.06%

- RTX: +13.74%

- Cogna Educacao: +13.71%

- Las Vegas Sands: +13.53%

- Kering: +11.63%

- 3M: +11.09%

- Vamos Locacao de Caminhoes: +10.51%

- Axon: +10.47%

- Auren Energia: +10.43%

Raizen: +10.24%

Bajistas

- Fresnillo: -17.11%

- Molina Healthcare: -14.51%

- STMicroelectronics: -12.04%

- Super Micro Computer: -11.26%

- Magazine Luiza: -11.17%

- Endeavour Mining: -11.04%

- Vista: -10.90%

- BNP Paribas: -10.58%

- United Rentals: -10.36%

- Constellation Energy: -10.10%

Eventos importantes a seguir

Lunes 27 de octubre

- 08:00 AM - Clima Empresarial Ifo Alemania (octubre)

- Anterior: 87,7

- Previsto: 87

12:30 PM - Pedidos de Bienes Duraderos Mensual EE. UU. (septiembre)

- Anterior: 2,9 %

- Previsto: -1,2 %

Martes 28 de octubre

- 07:00 AM - Confianza del Consumidor GfK Alemania (noviembre)

- Anterior: -22,3

- Previsto: -23

Miércoles 29 de octubre

- 05:00 AM - Confianza del Consumidor Japón (octubre)

- Anterior: 35,3

- Previsto: 35,5

- 08:00 AM - Crecimiento del PIB España Trimestral QoQ Flash (Q3)

- Anterior: 0,8 %

- Previsto: 0,7 %

- 08:00 AM - Crecimiento del PIB España Anual YoY Flash (Q3)

- Anterior: 3,1 %

- Previsto: 2,7 %

- 01:45 PM - Decisión de tasa de interés Banco de Canadá

- Anterior: 2,5 %

- Previsto: 2,25 %

- 06:00 PM - Decisión de tasa de interés Fed

- Anterior: 4,25 %

- Previsto: 4,0 %

- 06:30 PM - Conferencia de prensa Fed

Jueves 30 de octubre

- 03:00 AM - Decisión de tasa de interés Banco de Japón

- Anterior: 0,5 %

- Previsto: 0,5 %

- 06:30 AM - Crecimiento del PIB Francia Anual Preliminar (Q3)

- Anterior: 0,8 %

- Previsto: 0,7 %

- 09:00 AM - Crecimiento del PIB Alemania Anual Flash (Q3)

- Anterior: 0,2 %

- Previsto: 0,1 %

- 10:00 AM - Crecimiento del PIB Europa Anual Flash (Q3)

- Anterior: 1,5 %

- Previsto: 1,1 %

- 12:30 PM - Crecimiento del PIB EE. UU. Trimestral Avanzado (Q3)

- Anterior: 3,8 %

- Previsto: 3,8 %

- 01:00 PM - Inflación Alemania Anual Preliminar (octubre)

- Anterior: 2,4 %

- Previsto: 2,3 %

- 01:15 PM - Decisión de tasa de interés BCE

- Anterior: 2,15 %

- Previsto: 2,15 %

- 01:45 PM - Conferencia de prensa BCE

Viernes 31 de octubre

- 01:30 AM - PMI Manufacturero NBS China (octubre)

- Anterior: 49,8

- Previsto: 50,2

- 01:30 AM - PMI No Manufacturero NBS China (octubre)

- Anterior: 50,0

- Previsto: 50,4

- 07:45 AM - Inflación Francia Anual Preliminar (octubre)

- Anterior: 1,2 %

- Previsto: 1,3 %

- 10:00 AM - Inflación Europa Anual Flash (octubre)

- Anterior: 2,2 %

- Previsto: 2,1 %

- 12:30 PM - Índice de Precios PCE Core Mensual EE. UU. (septiembre)

- Anterior: 0,2 %

- Previsto: 0,2 %

- 12:30 PM - Ingreso Personal Mensual EE. UU. (septiembre)

- Anterior: 0,4 %

- Previsto: 0,4 %

- 12:30 PM - Gasto Personal Mensual EE. UU. (septiembre)

- Anterior: 0,6 %

- Previsto: 0,4 %

Principales reportes de ganancias a seguir

Monday 27 de Octubre

- Unicredit

Martes 28 de Octubre

- UNITEDHEALTH

- STMicro

- Amgen

- Cognizant Technology Solutions

- Robinhood

- Kraft Heinz

- BIOGEN

- HSBC HOLDINGS

- Booking

- EBAY

- Ubisoft Entertainment

- Symrise

- Novartis

- Visa

- Mondelez

- PayPal

- Electronic Arts

- Regeneron Pharmaceuticals

- Seagate Technology

- Nomura

Miércoles 29 de Octubre

- UBS Group

- Uber Technologies

- CMS Energy

- ConocoPhillips

- Tenaris

- Airbus

- Daimler

- Anheuser-Busch InBev

- Banco Comercial

- Norwegian Cruise Line

- Adidas

- Jeronimo Martins

- Banco Santander

- MICROSOFT

- Alphabet

- META

- CATERPILLAR

- VERIZON

- BOEING

- CVS Health

- Starbucks

- GLAXOSMITHKLINE

- Deutsche Bank

- Chipotle Mexican Grill

Jueves 30 de Octubre

- Altria

- Banco Bilbao Vizcaya Argentaria

- SHELL

- Merck

- Credit Agricole

- Eli Lilly & Co

- Dominion Energy

- Repsol

- Prysmian

- Deutsche Lufthansa

- Volkswagen

- PUMA

- CTT CORREIOS PORT

- APPLE

- Mastercard

- Total

- ING GROEP

Viernes 31 de Octubre

- Colgate-Palmolive

- Intesa Sanpaolo

- Semapa-Sociedade De Investim

- Berkshire Hathaway B

- EXXON MOBIL

- Abbvie

- CHEVRON

Fuente: The Wall Street Journal, Trading Economics, Reuters, TradingView y datos de ActivTrades al 24 de octubre de 2025.

La información proporcionada no constituye investigación de inversión. El material no ha sido preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversión y, como tal, debe considerarse una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para realizar una transacción en cualquier instrumento financiero. No se otorga ninguna representación o garantía sobre la exactitud o integridad de esta información.

Cualquier material proporcionado no considera el objetivo de inversión específico ni la situación financiera de ninguna persona que pueda recibirlo. El desempeño pasado no es un indicador fiable del desempeño futuro. AT ofrece un servicio únicamente de ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Las tasas pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.