Perspectiva Semanal

¿Que pasó esta semana?

● El crecimiento del empleo en EE. UU. se aceleró antes del cierre del gobierno, con 119,000 empleos añadidos en septiembre, el mayor aumento desde abril, incluso cuando el desempleo subió al 4,4%, un máximo de cuatro años.

● Con el cierre retrasando datos clave, no se publicará la tasa de desempleo de octubre y los indicadores de empleo de octubre solo se divulgarán el 16 de diciembre junto con el informe de empleo de noviembre.

● Los funcionarios de la Fed siguen divididos sobre la política de diciembre, con las actas mostrando “puntos de vista fuertemente divergentes” sobre si pausar o reducir las tasas.

● Thomas Barkin, de la Fed de Richmond, advirtió que la falta de datos recientes dificulta la evaluación de la inflación, limitando la orientación sobre la política futura.

● El vicepresidente Philip Jefferson enfatizó la necesidad de avanzar con cautela en los recortes de tasas debido a los riesgos persistentes de inflación.

● Las ventas de viviendas existentes en EE. UU. aumentaron un 1,2% en octubre a 4,1 millones (máximo de ocho meses), +1,7% interanual, apoyadas por la caída previa de las tasas hipotecarias.

● El gasto en construcción aumentó 0,2% en agosto, mientras que el déficit comercial se redujo bruscamente un 24% a $59,6 B debido a una caída de las importaciones del 5,1%.

● Los impuestos a las importaciones de EE. UU. contribuyeron a contracciones económicas en el extranjero, incluyendo Japón, Suiza, México e Irlanda en el tercer trimestre.

● La aversión al riesgo afectó a los mercados cripto, con Bitcoin cayendo por debajo de $86,000, alcanzando un mínimo de siete meses, mientras que Ether bajó a su nivel más bajo en cuatro meses.

● La inflación canadiense se moderó ligeramente, con el IPC subiendo 2,2% interanual en octubre, frente al 2,4% en septiembre.

● La inflación anual del Reino Unido sigue elevada en 3,6%, muy superior al 2,1% de la zona euro, reforzando expectativas de un recorte de tasas del BoE en diciembre.

● El PIB del Reino Unido creció 0,1% en el tercer trimestre, desacelerándose desde 0,3% en el segundo trimestre.

● Los precios solicitados de viviendas cayeron 1,8% en noviembre a £364,833 en el Reino Unido, una caída mayor de lo habitual antes del presupuesto.

● Las ventas de viviendas por encima de £2 millones cayeron 13% interanual en el Reino Unido, aunque las ventas totales acordadas siguen un 4% por encima de 2024.

● Las previsiones de crecimiento del PIB de la zona euro para este año se elevaron a 1,3% desde 0,9%, apoyadas por el consumo privado y la inversión.

● La producción industrial en la eurozona subió 0,2% en septiembre, por debajo de la expectativa de 0,9%.

● Se espera que la inflación en Europa disminuya a 1,9% en 2026, cerca del objetivo del BCE.

● La economía suiza se contrajo 0,5% en el tercer trimestre, ya que los mayores aranceles de EE. UU. afectaron la actividad, tras un crecimiento de 0,2% en el segundo trimestre.

● Las exportaciones de relojes suizos cayeron 4,4% en octubre, con exportaciones a EE. UU. desplomándose 47% por aranceles, mientras que las exportaciones a China crecieron casi 13%.

● Las autoridades reforzaron advertencias sobre intervención del yen, con la moneda cayendo alrededor de 6% desde que asumió el cargo la primera ministra Sanae Takaichi.

● El BOJ señaló posibles aumentos de tasas a corto plazo, ya que la debilidad del yen eleva los costos de vida.

● El gobierno aprobó un paquete de estímulo de ¥21,3 billones ($135 B) para apoyar el crecimiento hoy.

● Las ventas minoristas chinas aumentaron 2,9% interanual en octubre, ligeramente por debajo del 3% de septiembre.

● La producción industrial se desaceleró a 4,9% en China, desde 6,5% en septiembre.

● La inversión inmobiliaria china cayó 14,7% en lo que va del año, una contracción más profunda que a principios de año.

● El consumo sigue débil en China, marcando la desaceleración más larga del crecimiento de ventas minoristas desde 2021.

● El Banco de Reserva de Sudáfrica recortó su tasa repo principal a 6,75% ante expectativas de menor inflación y mayor crecimiento.

● El Banco de Indonesia mantuvo las tasas estables en 4,75% por segunda reunión consecutiva para ayudar a estabilizar la rupia.

● Singapur elevó su previsión de PIB 2025 a alrededor de 4%, apoyada por un sólido tercer trimestre.

Movimientos de mercado esta semana

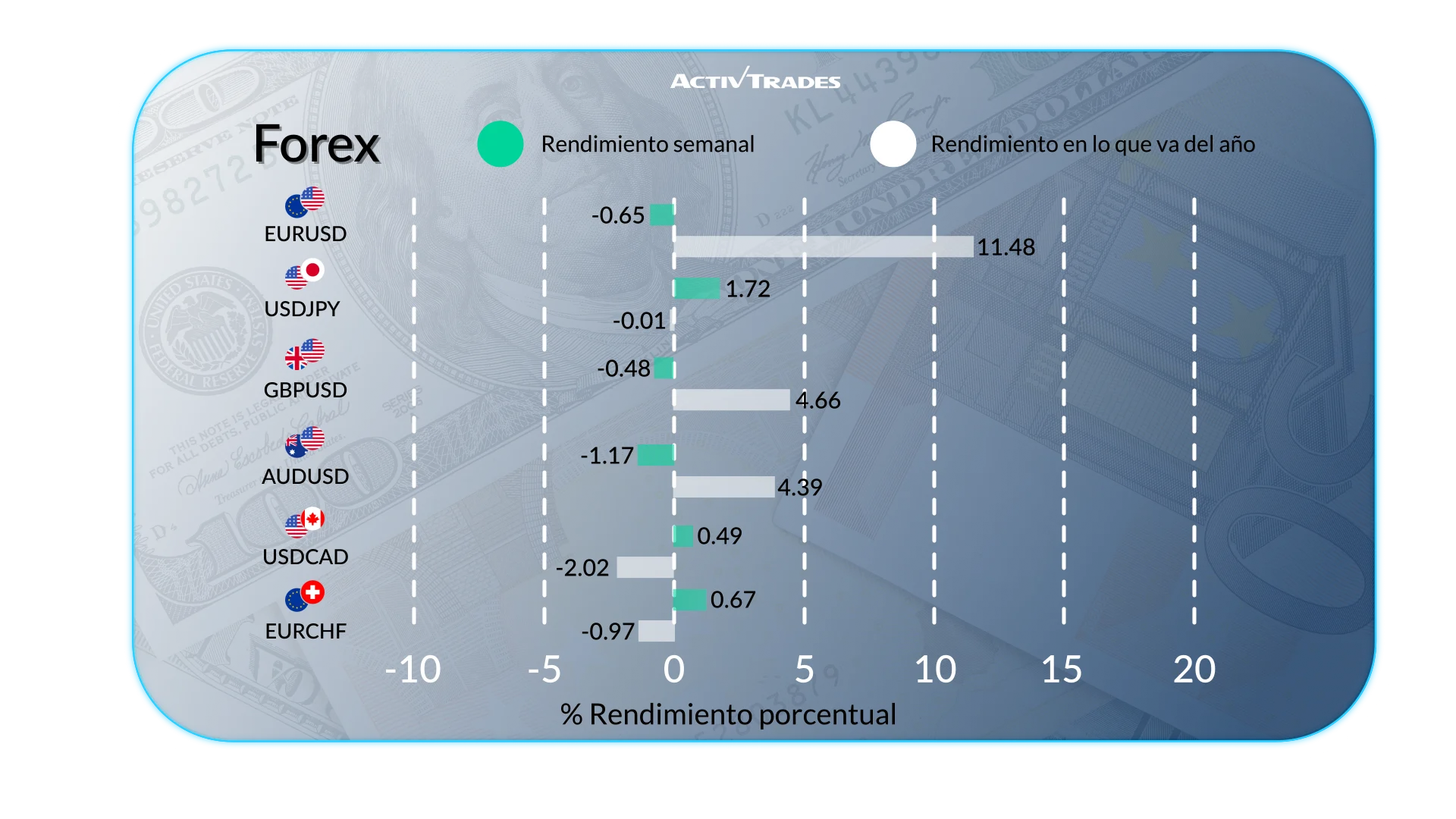

Forex

● USD/CHF sube más de 1,45%.

● USD/JPY sube más de 1,35%.

● AUD/USD baja más de 1,35%.

● Los precios de Bitcoin borraron todas sus ganancias de 2025.

● USD/NOK sube más de 2,15%.

● EUR/RUB baja más de 3,20%.

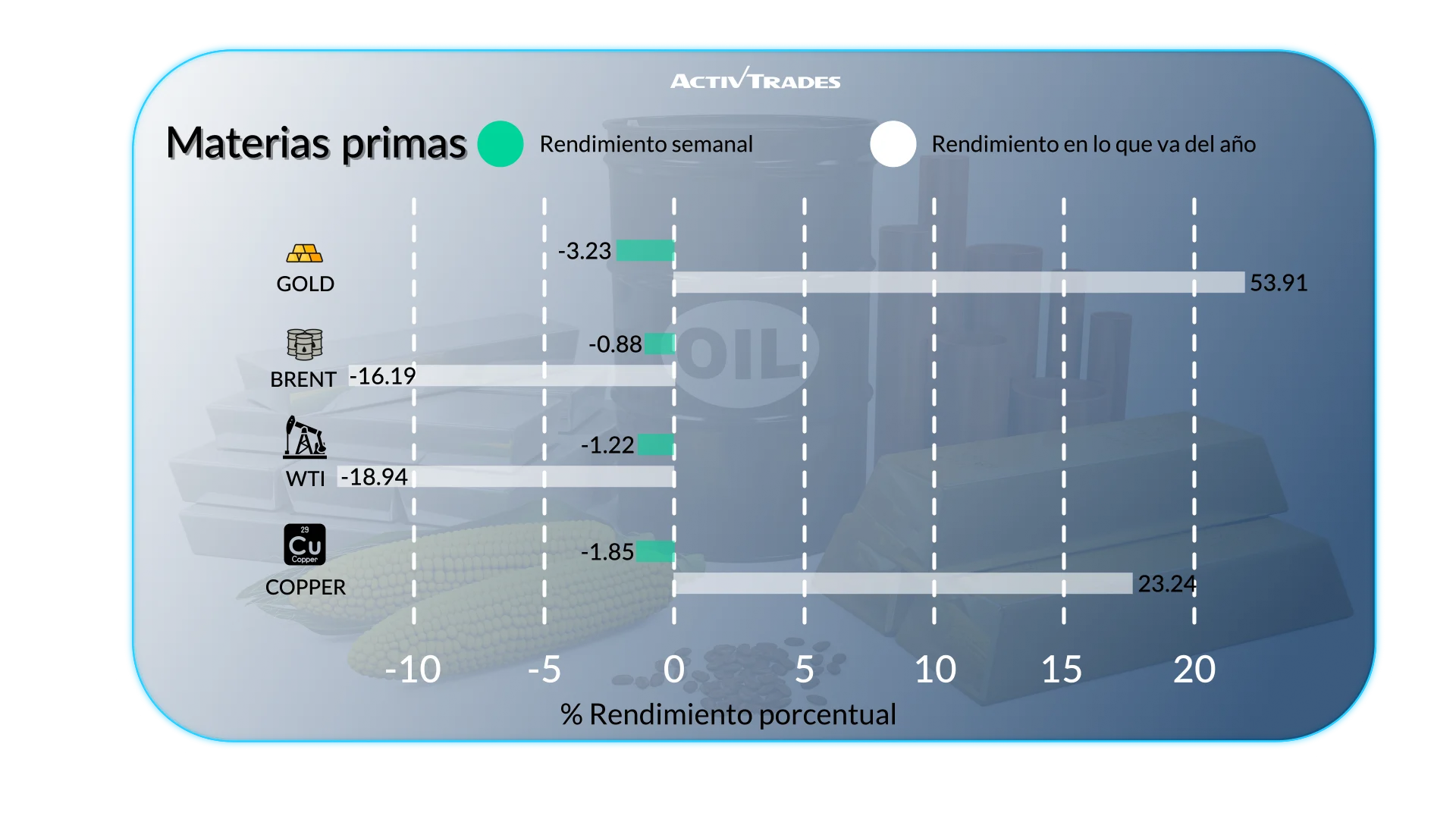

Materias Primas

● Los precios del gas natural suben por sexta semana consecutiva.

● Los precios del Brent y del crudo ligero bajan más de 3%.

● Los precios de la plata bajan más de 2,70%.

● Los precios del platino bajan por séptima semana consecutiva.

Indices

● El índice VIX sube más de 50%.

● El índice Bist 100 de Turquía sube más de 2,50%.

● El índice Shenzhen Component de China baja más de 5,80%.

● El índice KOSPI de Corea baja más de 5,10%.

● El índice FTSE Mib de Italia baja más de 4,6%.

● El índice Nasdaq Composite baja más de 2%.

● El índice Dow Jones baja más de 3%.

Acciones

Alcistas

● Game Workshop Group: +12.16%

● Solventum Corporation: +8.16%

● Regeneron Pharmaceuticals: +7.91%

● Republic Services: +6.53%

Bajistas

● Hapvida Participacoes: -45.09%

● Coinbase Global: -21.05%

● Strategy: -20.85%

● Robinwood Markets: -18.22%

● Advanced Micro Devices: -18.21%

● Burberry: -14.20%

● 3i: -13.19%

● Stellantis: -12.04%

● Edenred: -11.93%

● Deutsche Bank Aktiengesellschaft: -10.69%

● Infineon Technologies: -10.05%

Eventos importantes a seguir

Lunes 24 de noviembre

● 09:00 AM - Clima Empresarial Ifo de Alemania (noviembre)

○ Anterior: 88,4

○ Pronóstico: 88

Martes 25 de noviembre

● 01:30 PM - PPI estadounidense mensual (septiembre)

○ Anterior: -0,1%

○ Pronóstico: 0,3%

● 01:30 PM - Ventas minoristas estadounidenses mensual (septiembre)

○ Anterior: 0,6%

○ Pronóstico: 0,4%

Miércoles 26 de noviembre

● 01:30 PM - Pedidos de bienes duraderos estadounidenses mensual (septiembre)

○ Anterior: 2,9%

○ Pronóstico: 0,3%

● 01:30 PM - Permisos de construcción preliminar estadounidense (septiembre)

○ Anterior: 1,33M

○ Pronóstico: 1,34M

● 01:30 PM - Permisos de construcción preliminar estadounidense (octubre)

○ Pronóstico: 1,35M

● 01:30 PM - Pedidos de bienes duraderos estadounidenses mensual (octubre)

○ Pronóstico: -0,3%

● 01:30 PM - Índice de Precios Core PCE mensual estadounidense (septiembre)

○ Anterior: 0,2%

○ Pronóstico: 0,2%

● 01:30 PM - Ingreso personal mensual estadounidense (septiembre)

○ Anterior: 0,4%

○ Pronóstico: 0,4%

● 01:30 PM - Gasto personal mensual estadounidense (septiembre)

○ Anterior: 0,6%

○ Pronóstico: 0,4%

Jueves 27 de noviembre

● 07:00 AM - Confianza del consumidor GfK alemana (diciembre)

○ Anterior: -24,1

○ Pronóstico: -22

Viernes 28 de noviembre

● 07:45 AM - Tasa de inflación anual preliminar Francia (noviembre)

○ Anterior: 0,9%

○ Pronóstico: 1,1%

● 01:00 PM - Tasa de inflación anual preliminar Alemania (noviembre)

○ Anterior: 2,3%

○ Pronóstico: 2,3%

● 01:30 PM - Tasa de crecimiento anualizada del PIB canadiense (Q3)

○ Anterior: -1,6%

○ Pronóstico: 0,4%

● 01:30 PM - Crecimiento del PIB trimestral canadiense (Q3)

○ Anterior: -0,4%

○ Pronóstico: 0,3%

Principales Informes de ganancias a seguir

Lunes 24 de noviembre

● Zoom

Martes 25 de noviembre

● Best Buy

● Dell

Fuente: The Wall Street Journal, Trading Economics, Reuters, TradingView y datos de ActivTrades al 21 de noviembre de 2025

La información proporcionada no constituye investigación de inversión. El material no ha sido elaborado conforme a los requisitos legales destinados a promover la independencia de la investigación de inversión y, como tal, debe considerarse una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para transaccionar ningún instrumento financiero. No se hace ninguna declaración o garantía sobre la precisión o integridad de esta información.

El material proporcionado no tiene en cuenta el objetivo de inversión específico ni la situación financiera de ninguna persona que pueda recibirlo. El rendimiento pasado no es un indicador fiable del rendimiento futuro. AT ofrece un servicio de ejecución únicamente. En consecuencia, cualquier persona que actúe sobre la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Las tasas pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.