Perspectiva Semanal

¿Qué ha pasado esta semana?

- Mayo trajo un panorama económico mixto para China: un sólido crecimiento de las ventas minoristas del 6,4% interanual (superando el 5,1% de abril) contrastó con una desaceleración en la producción manufacturera, que creció un 5,8% interanual, por debajo del 6,1% en abril y del 7,7% en marzo, una desaceleración potencialmente vinculada al aumento de los aranceles de EE.UU.

- Impulsadas por subsidios gubernamentales diseñados para estimular el consumo, las ventas minoristas de China en mayo registraron su mayor aumento desde diciembre de 2023.

- El Banco de Japón mantuvo su tipo de interés clave en el 0,5%, donde ha estado desde el aumento de enero. El banco central también anunció planes para ralentizar su reducción de compra de bonos después de abril de 2026.

- Los precios de importación de EE.UU. se mantuvieron sin cambios en mayo, tras un aumento del 0,1% en abril.

- Los consumidores estadounidenses redujeron significativamente su gasto en mayo, lo que provocó una caída del 0,9% en las ventas minoristas de EE.UU., un descenso mayor de lo anticipado y posterior a una pérdida del 0,1% en abril. Esta debilidad en el gasto se produjo durante un período de creciente inquietud respecto a los aranceles y tensiones geopolíticas, aunque las ventas interanuales aún mostraron un aumento del 3,3%.

- En mayo de 2025, el IPC del Reino Unido se situó en el 3,4% interanual, una modesta disminución respecto al 3,5% registrado en abril, su nivel más alto en más de un año.

- Aunque la Reserva Federal mantuvo las tasas estables en el rango del 4,2% al 4,50%, su “diagrama de puntos” reveló que los miembros del comité ahora proyectan que la tasa de interés de referencia caerá al 3,9% para finales de 2025, lo que indica la posibilidad de dos recortes de tasas más adelante este año hasta un rango de 3,75% a 4%.

- La Reserva Federal redujo su previsión económica, y ahora espera que el PIB crezca solo un 1,4% este año, en comparación con el ritmo del 1,7% que había pronosticado en marzo.

- En medio de la naturaleza impredecible de las políticas comerciales del presidente Donald Trump y los riesgos geopolíticos crecientes, la Reserva Federal proyecta que la inflación volverá a acelerarse y superará el 3% este año, superando sus previsiones anteriores.

- El Banco de Inglaterra, al igual que la Reserva Federal, mantuvo su tipo de interés clave estable en el 4,25%. Esta decisión se produce mientras el banco central del Reino Unido enfrenta un nuevo desafío: el aumento de tensiones en Oriente Medio que amenazan con impulsar al alza los precios del petróleo y del gas natural —y, por ende, la inflación.

- Con la esperanza de frenar su moneda que se aprecia rápidamente, el banco central de Suiza redujo los tipos de interés a cero. El franco suizo ha ganado más del 10% frente al dólar estadounidense este año, actuando como refugio seguro para los inversores en medio de crecientes preocupaciones sobre la política comercial de EE.UU. y las tensiones en Oriente Medio.

- El comité monetario de Brasil (Copom) elevó su tasa de referencia al 15%. Este es el séptimo aumento consecutivo de la tasa, llevándola a su nivel más alto desde mayo de 2006. Sin embargo, el banco central también indicó que podría pausar su agresivo ciclo de endurecimiento en su próxima reunión.

- El PIB de Nueva Zelanda creció un 0,8% en el trimestre de marzo de 2025, en comparación con el trimestre anterior, diciembre de 2024.

- La inflación general en Japón disminuyó ligeramente en mayo al 3,5% desde el 3,6% de abril. Esto marca el 38º mes consecutivo en que la inflación supera el objetivo del 2% del Banco de Japón (BOJ). Mientras tanto, la tasa de inflación “core-core” aumentó, subiendo al 3,3% desde el 3% del mes anterior.

- A pesar de los esfuerzos recientes para apoyar su economía, el Banco Popular de China mantuvo sin cambios sus tasas preferenciales de préstamos a 1 año (3,0%) y a 5 años (3,5%). El mes pasado, las autoridades chinas habían reducido estas tasas en 10 puntos básicos por primera vez desde octubre, con el objetivo de mitigar el impacto de las tensiones comerciales con Washington.

- Los inversores han estado en vilo esta semana debido al conflicto intensificado entre Israel e Irán, donde ambas naciones continúan con ataques y sus líderes intercambian declaraciones acaloradas.

Movimientos del Mercado esta Semana

Movimientos de mercado de esta semana

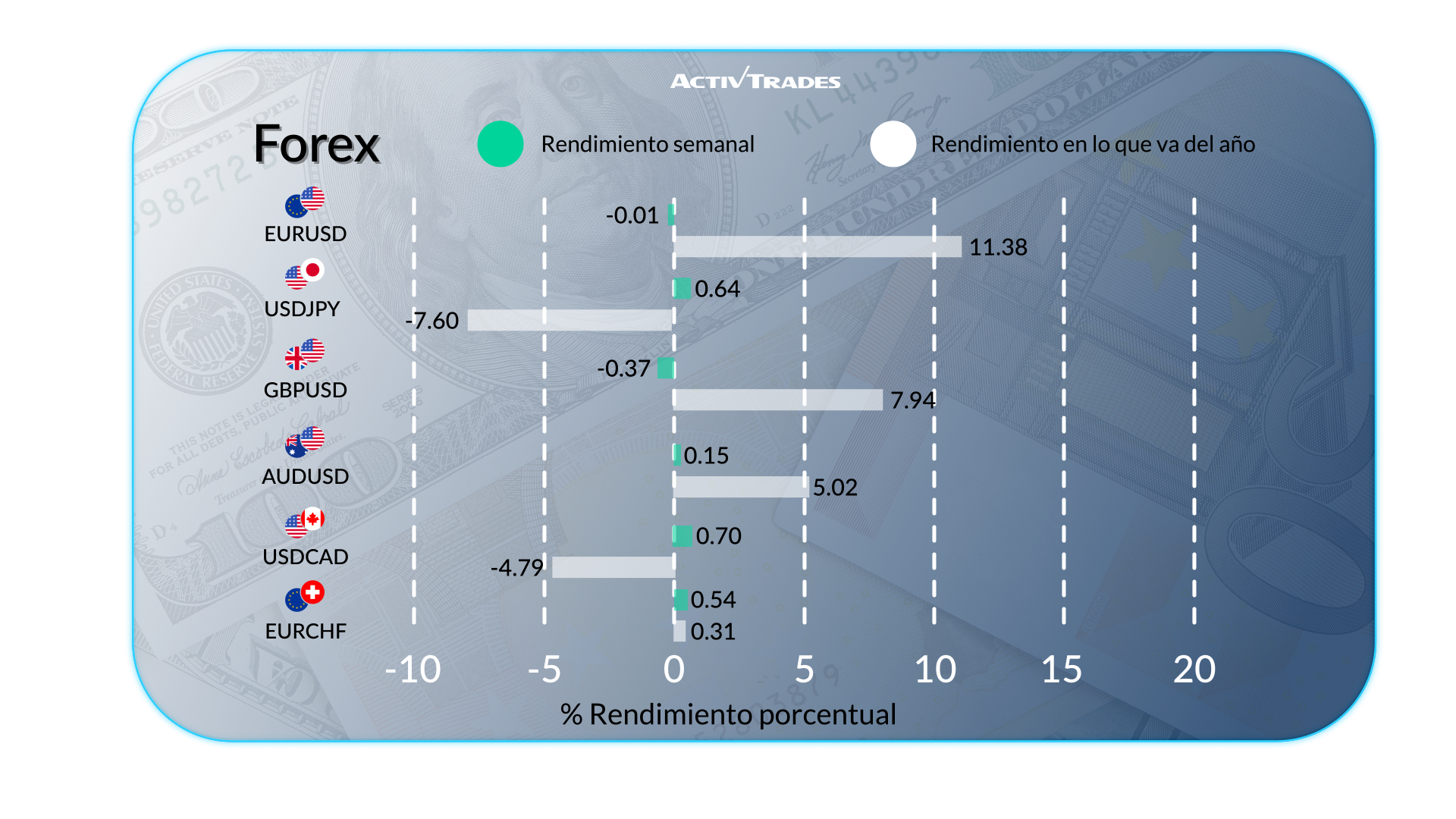

Divisas

• El NZD/USD cae más del 1%.

• El USD/JPY sube más del 1%.

• El USD/SEK sube más del 1,80%.

• El EUR/RUB cae más del 3%.

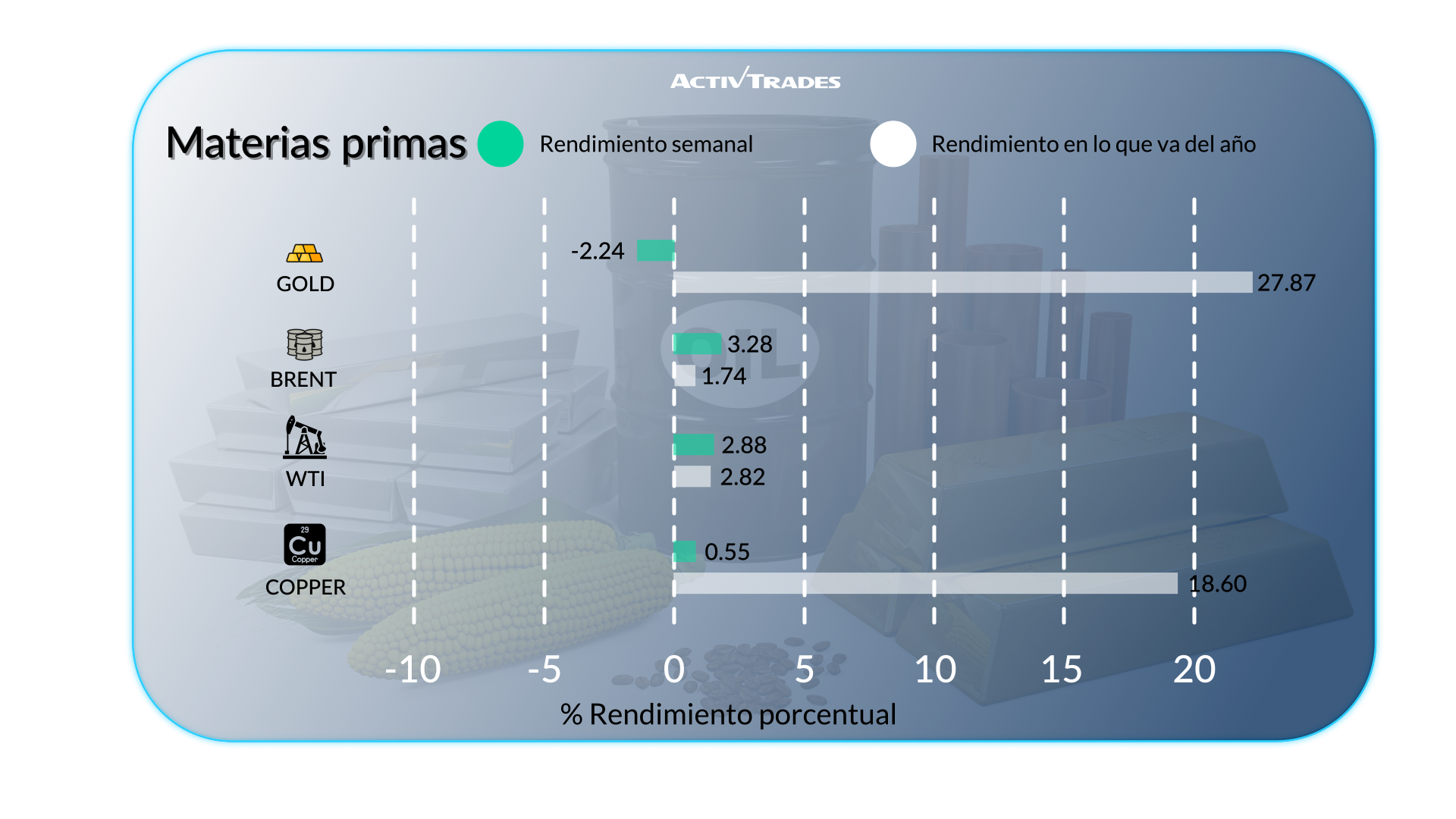

Materias primas

• Los futuros del crudo ligero y del Brent suben más del 10%.

• Los precios del gas natural suben más del 16%.

• Los futuros del cerdo magro suben más del 8%.

• Los futuros del cacao caen alrededor del 10%.

• Los futuros del café pierden más del 7%.

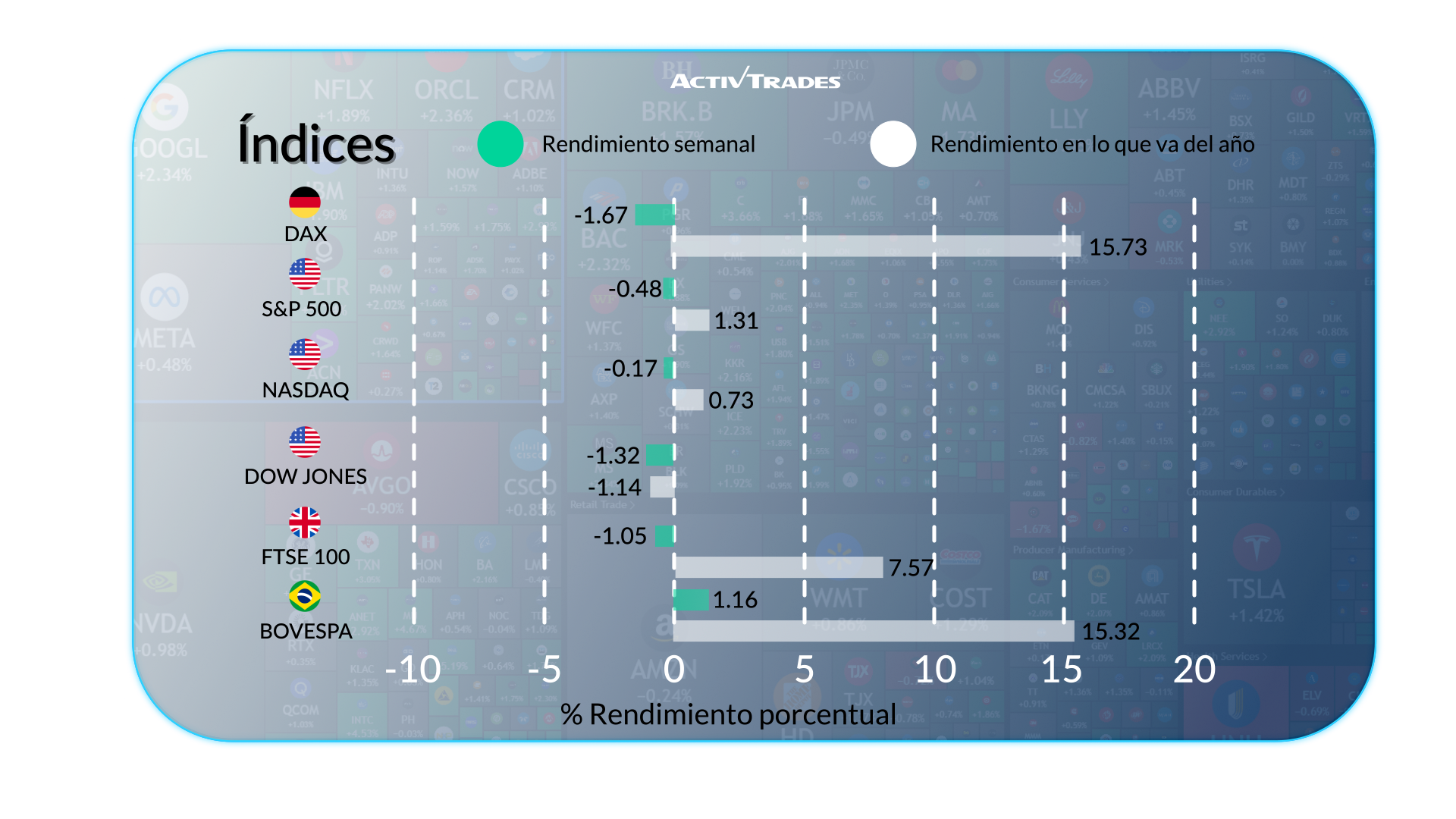

Índices

• El índice VIX sube más del 18%.

• El índice MDAX alemán cae más del 4%.

• El índice SMI suizo cae alrededor del 3%.

• El Euro50 pierde más del 3%.

• El índice Hang Seng cae más del 2%.

Acciones

Mejores

- Oracle : +18.77%

- Jabil : +15.31%

- Coinbase Global : +14.81%

- Eintain: +13,51%

- Bunge Limited : +12.54%

- Archer-Daniels-Midland : +10.43%

- Petrobras : +10.27%

- Embraer : +10.20%

Peores

- Enphase Energy : -20.34%

- Teleperformance : -16.45%

- First Solar : -15.49%

- Lululemon Athletica : -12.35%

- Usiminas: -12.19%

- Renault : -12.05%

- CVC Brasil: -11.83%

- United Airlines : -11.02%

- Applovin : -10.85%

- Lennar : -10.30%

- Corpay : -10.26%

- Builders FirstSource : -10.21%

Noticias a seguir esta semana

Lunes 23 de junio

• 07:15 - PMI Manufacturero Flash de Francia (junio)

- Anterior: 49,8

- Pronóstico: 50,5

- • 07:15 - PMI de Servicios Flash de Francia (junio)

- Anterior: 48,9

- Pronóstico: 49,5

- • 07:30 - PMI Manufacturero Flash de Alemania (junio)

- Anterior: 48,3

- Pronóstico: 49,5

- • 07:30 - PMI de Servicios Flash de Alemania (junio)

- Anterior: 47,1

- Pronóstico: 49

- • 08:00 - PMI Manufacturero Flash de la Zona Euro (junio)

- Anterior: 49,4

- Pronóstico: 50,4

- • 08:00 - PMI de Servicios Flash de la Zona Euro (junio)

- Anterior: 49,7

- Pronóstico: 50,1

- • 08:30 - PMI Manufacturero Flash del Reino Unido (junio)

- Anterior: 46,4

- Pronóstico: 46,6

- • 08:30 - PMI de Servicios Flash del Reino Unido (junio)

- Anterior: 50,9

- Pronóstico: 50,5

- • 14:00 - Ventas de Viviendas Usadas en EE.UU. (mayo)

- Anterior: 4M

- Pronóstico: 3,9M

Martes 24 de junio

• 08:00 - Clima Empresarial Ifo de Alemania (junio)

- Anterior: 87,5

- Pronóstico: 88,2

- • 12:30 - Tasa de Inflación Interanual de Canadá (mayo)

- Anterior: 1,7%

- Pronóstico: 1,5%

Jueves 26 de junio

• 06:00 - Confianza del Consumidor GfK de Alemania (julio)

- Anterior: -19,9

- Pronóstico: -19

- • 12:30 - Pedidos de Bienes Duraderos en EE.UU. (mensual, mayo)

- Anterior: -6,3%

- Pronóstico: 0,2%

- • 12:30 - Crecimiento del PIB en EE.UU. (trimestral final, T1)

- Anterior: 2,4%

- Pronóstico: -0,2%

Viernes 27 de junio

• 06:45 - Inflación Interanual Preliminar de Francia (junio)

- Anterior: 0,7%

- Pronóstico: 0,9%

- • 12:30 - Índice de Precios PCE Subyacente en EE.UU. (mensual, mayo)

- Anterior: 0,1%

- Pronóstico: 0,1%

- • 12:30 - Ingresos Personales en EE.UU. (mensual, mayo)

- Anterior: 0,8%

- Pronóstico: 0,6%

- • 12:30 - Gasto Personal en EE.UU. (mensual, mayo)

- Anterior: 0,2%

- Pronóstico: 0,1%

Principales resultados corporativos a observar

Miércoles 25 de junio

• Micron Technology

• General Mills

Jueves 26 de junio

• NIKE

• McCormick & Co

• Walgreen Boots Alliance

Fuente: Trading Economics, TradingView y datos de ActivTrades al 20 de junio de 2025

La información facilitada no constituye un análisis de inversiones. El material no ha sido preparado de conformidad con los requisitos legales destinados a promover la independencia de la investigación de inversiones y, como tal, debe ser considerado como una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades («AT»). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.