Wöchentlicher Ausblick

Was ist diese Woche passiert?

Vereinigte Staaten

- Der offizielle Arbeitsmarktbericht für Januar wird vom Bureau of Labor Statistics verschoben, was Analysten dazu veranlasst, sich stärker auf private und inoffizielle Arbeitsdaten zu verlassen.

- Die Einstellungen im Privatsektor verlangsamten sich stark, wobei ADP im Januar nur 22.000 neue Arbeitsplätze meldete, deutlich unter den Erwartungen.

- Die anfänglichen Arbeitslosenanträge stiegen auf 231.000, über den Prognosen von 212.000, während die fortlaufenden Anträge auf 1,84 Millionen stiegen, was auf eine schwächere Arbeitsmarktbedingungen hinweist.

- Die offenen Stellen sanken im Dezember um 386.000 und erreichten damit den niedrigsten Stand seit September 2020.

- Die Aktivitäten im Dienstleistungssektor wuchsen im Januar weiter, obwohl Unternehmen Bedenken hinsichtlich Zöllen und geopolitischen Spannungen äußerten.

- Der Fed-Politiker Thomas Barkin sagte, dass Zinssenkungen von insgesamt 175 Basispunkten in den vergangenen 18 Monaten zur Beschäftigung beigetragen hätten und gleichzeitig vor demografischen Veränderungen gewarnt hätten, das zukünftige Arbeitskräfteangebot schwächen könnten.

- Fed-Gouverneurin Lisa Cook betonte, dass Inflation weiterhin das größte wirtschaftliche Risiko ist, was auf eine Widerstandsfähigkeit gegen weitere Zinssenkungen kurzfristig hindeutet.

- Ein ranghoher republikanischer Senator sagte, es gebe keine Beweise dafür, dass Fed-Vorsitzender Jerome Powell ein Verbrechen begangen habe, um die Spannungen rund um die laufenden Ermittlungen zu entschärfen.

- Der vorübergehende Fed-Gouverneur Stephen Miran trat von seiner Position im Weißen Haus zurück, in der Erwartung, dass Präsident Trump die Vakanz neben seiner Nominierung zum Fed-Vorsitzenden füllen könnte.

- Die USA arbeiten mit Japan, Mexiko und der Europäischen Union zusammen, um kritische Minerallieferungen zu sichern und die Abhängigkeit von China zu verringern, wobei Handelsabkommen innerhalb von 30 bis 60 Tagen erwartet werden.

- Hausbauer schlugen bundesstaatliche Unterstützungsmaßnahmen vor, darunter ein Mietkauf-Programm, um den größten Überschuss an unverkauften Häusern in 15 Jahren zu reduzieren, verursacht durch hohe Kreditkosten und hohe Preise.

Mexiko

- Die Bank of Mexico unterbrach ihren Zinssenkungszyklus nach zwölf aufeinanderfolgenden Senkungen, sodass der Leitzins bei 7,0 % lag, während sie Inflationsrisiken im Zusammenhang mit Zöllen und Steuererhöhungen bewertete.

- Mexiko ist auch Teil neuer von den USA geführter Abkommen, die darauf abzielen, die Lieferketten für kritische Mineralien zu stärken.

Kanada

- Der kanadische Dienstleistungssektor schrumpfte im Januar zum dritten Monat in Folge, wobei das neue Geschäftsvolumen zum vierzehnten Mal in Folge zurückging.

- Die Inflation der Inputpreise verlangsamte sich aufgrund des intensiven Preiswettbewerbs trotz steigender Kosten auf ein 16-Monats-Tief.

- Der Gouverneur der Bank of Canada, Tiff Macklem, warnte, dass eine zu aggressive Zinssenkung strukturelle wirtschaftliche Veränderungen im Zusammenhang mit Handelsspannungen und technologischen Veränderungen falsch interpretieren könnte.

Eurozone

- Die jährliche Inflation sank im Januar von 2,0 % auf 1,7 % und lag damit unter das Ziel der EZB.

- Günstigere chinesische Importe und Währungseffekte könnten die Inflation weiter senken und den Druck auf mögliche Zinssenkungen erhöhen.

- Trotz schwächerer Inflation führen starkes Wachstum und niedrige Arbeitslosigkeit zu Risiken beim Lohndrucks.

- Die EZB-Entscheidungsträger signalisierten wenig Dringlichkeit, die Zinsen zu senken, wobei die Anleger nun nur noch eine 20%ige Wahrscheinlichkeit für eine Zinssenkung in diesem Jahr anpreisen.

- Die Einzelhandelsumsätze gingen im Dezember um 0,5 % zurück, hauptsächlich bedingt durch schwächere Nonfood-Käufe, obwohl der Jahresumsatz weiterhin um 1,3 % stieg.

- Die Europäische Union beteiligt sich an neuen Handelsinitiativen mit den USA und Japan, um die Lieferketten für Mineralien zu sichern.

Vereinigtes Königreich

- Die Bank of England hielt ihren Leitzins bei 3,75 % und deutete an, dass die Kreditkosten später in diesem Jahr sinken könnten.

- Die Zentralbank senkte ihre Wachstumsprognose für 2026 von 1,2 % auf 0,9 %, was eine stärkere Verlangsamung gegenüber dem Wachstum 2025 von 1,4 % signalisiert.

- Die Inflation wird voraussichtlich näher an das 2%-Ziel aus April fallen und bis Anfang 2029 in diesem Niveau bleiben.

- Es wird erwartet, dass die überschüssige wirtschaftliche Kapazität steigt, wobei die Arbeitslosigkeit zur Jahresmitte voraussichtlich mit etwa 5,3 % ihren Höhepunkt erreicht.

Australien

- Die Reserve Bank of Australia erhöhte ihren Leitzins um 25 Basispunkte auf 3,85 % aufgrund steigender Inflation und stärkerer wirtschaftlicher Dynamik.

- Die Kerninflation droht 2026 über 4,0 % zu steigen, und die politischen Entscheidungsträger signalisierten die Möglichkeit von weiteren Zinserhöhungen.

Neuseeland

- Die Arbeitslosigkeit stieg im vierten Quartal 2025 auf 5,4 %, der höchste Wert seit 2015.

- Die Verbraucherinflation stieg im Jahresvergleich um 3,1 % und übertraf damit das Zielspann der Zentralbank.

- Sowohl Beschäftigung als auch Arbeitslosigkeit stiegen, mit 165.000 Arbeitslosen, 5.000 mehr als im Vorjahr.

Indien

- Die Reserve Bank of India hielt ihren Leitzins nach einer Zinssenkung im Dezember bei 5,25 %.

- Die politischen Entscheidungsträger behielten eine neutrale Haltung, da verbesserte Handelsbeziehungen mit den USA die wirtschaftliche Stabilität unterstützten.

Argentinien

- Das Vertrauen der Anleger schwächte sich nach dem Rücktritt des Statistikchefs des Landes aufgrund von Verzögerungen bei der Aktualisierung des Inflationsindex.

- Der argentinische Leitindex S&P Merval fiel in der Woche um etwa 8 %, was die Bedenken hinsichtlich der Wirtschaftsreformen von Präsident Milei widerspiegelt.

Die Marktbeweger dieser Woche

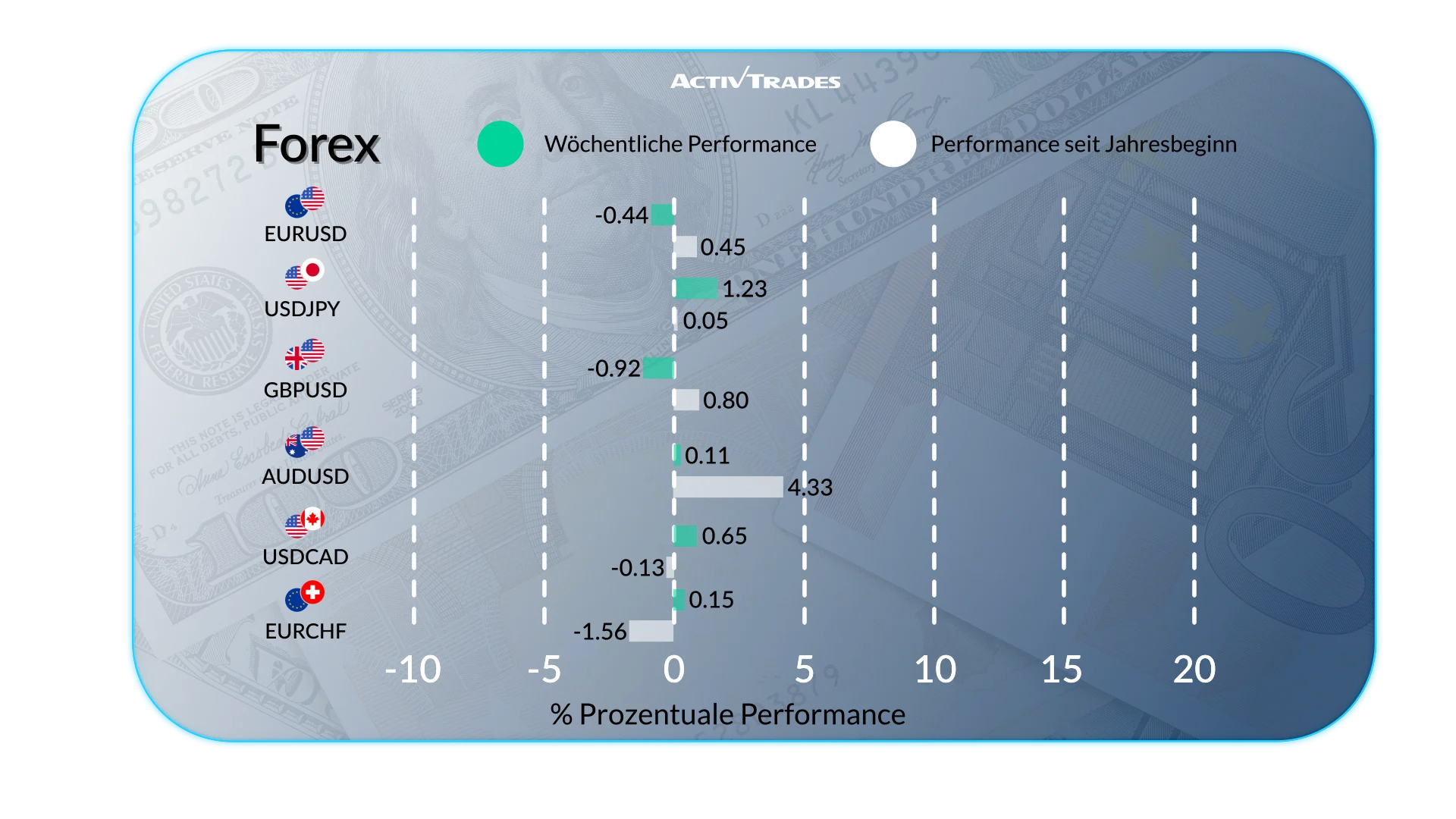

- Der USD/ZAR ist um mehr als 3 % gestiegen.

- Der USD /SEK ist um mehr als 2,60 % gestiegen.

- Der USD/JPY ist um mehr als 2,40 % gestiegen.

- Der USD /CHF ist um mehr als 1,60 % gestiegen.

- Der AUD/JPY ist um mehr als 1,10 % gestiegen.

- Das GBP/USD ist um mehr als 1,65 % gefallen.

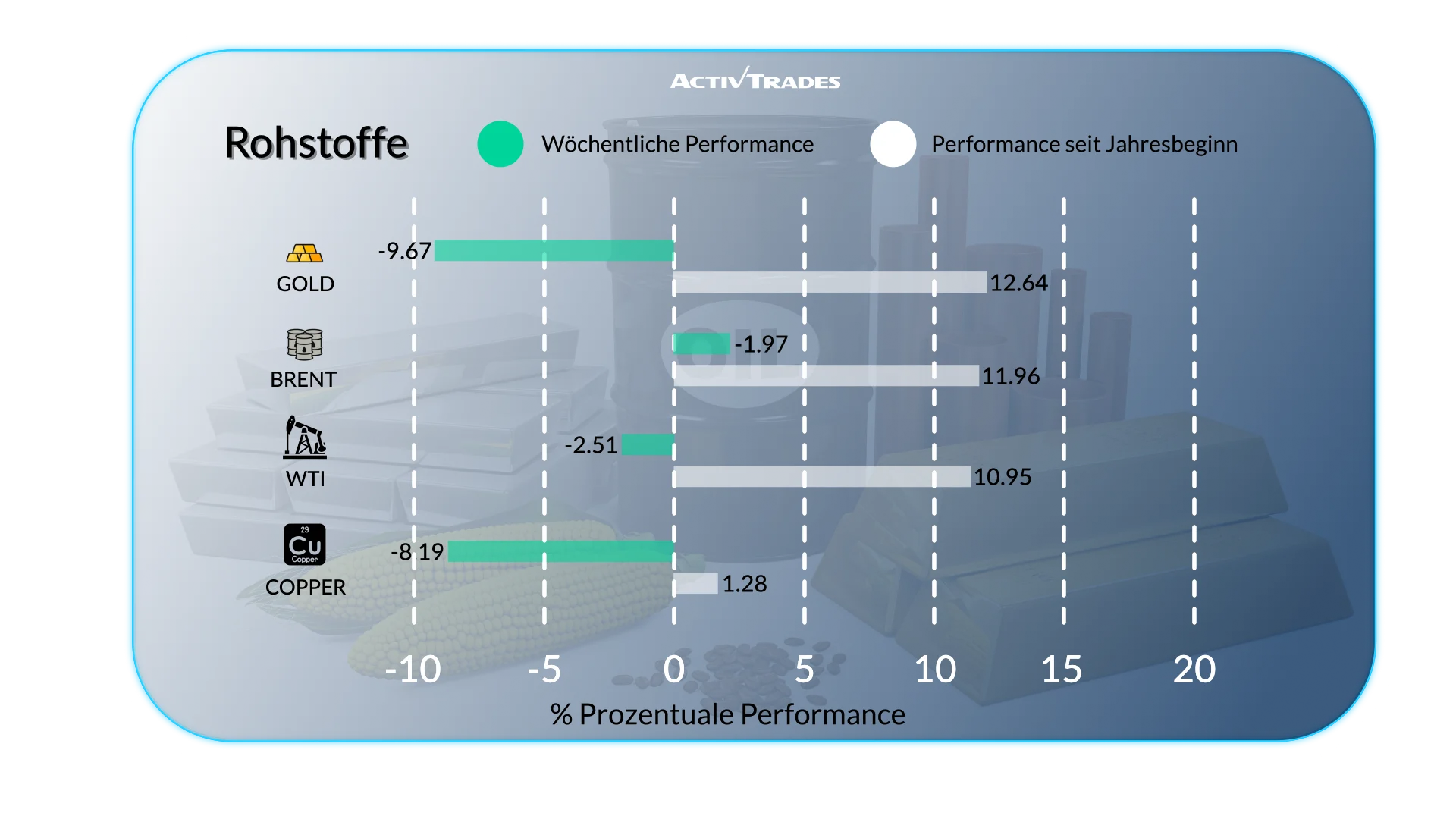

Waren

- Die Preise für Orangensäfte sind um mehr als 24 % gesunken.

- Die Erdgaspreise sind um mehr als 22 % gesunken.

- Die Silberpreise sind um mehr als 11 % gefallen.

- Die Platinpreise sind um mehr als 8 % gesunken.

- Die Kaffeepreise sind um mehr als 6,80 % gesunken.

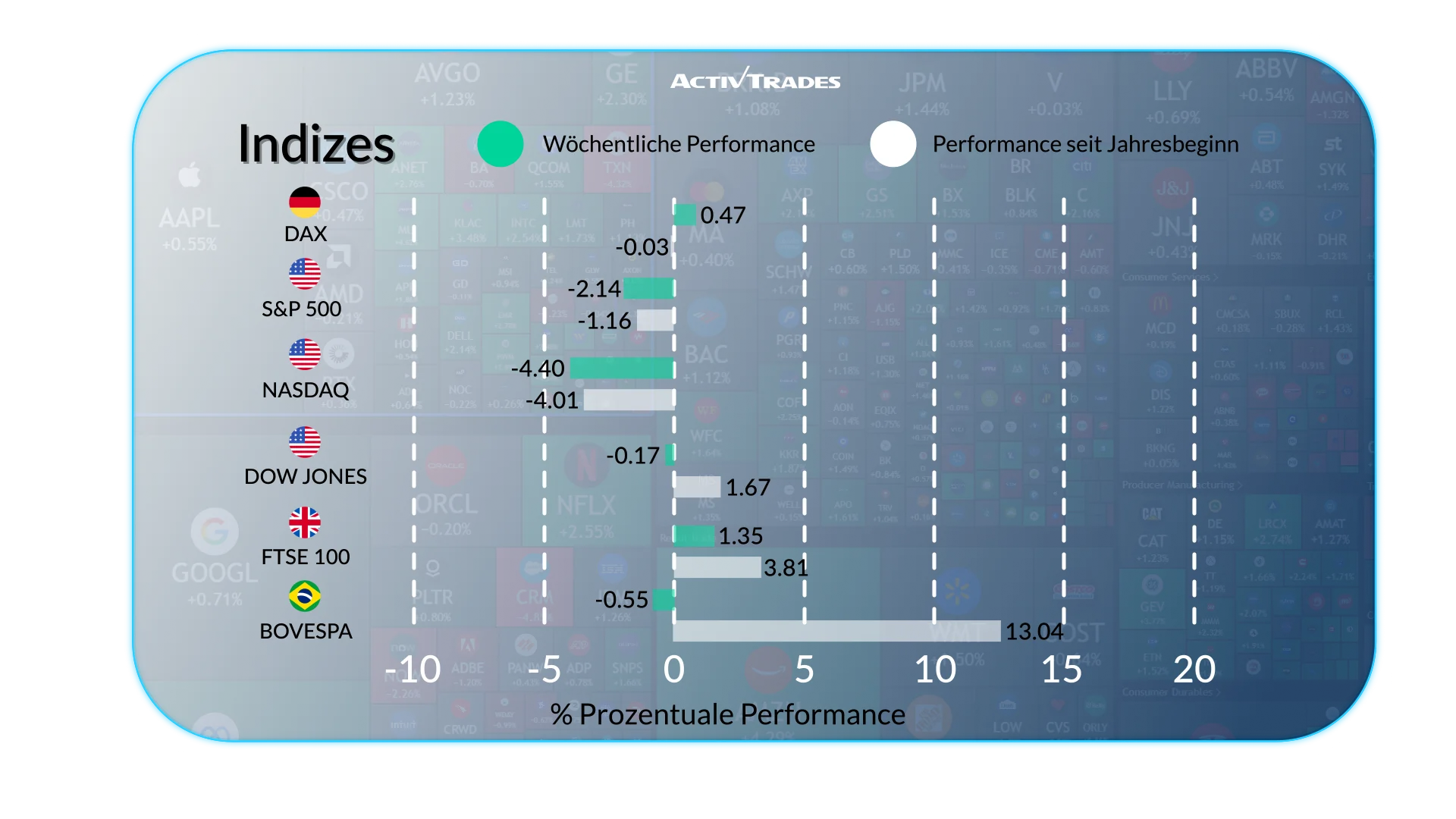

Indizes

- Der Nikkei 225 Index ist um mehr als 11,40 % gestiegen.

- Der VIX-Index ist um mehr als 10 % gestiegen.

- Der Swi20-Index ist um mehr als 1,80 % gestiegen.

- Der CAC 40 Index ist um mehr als 1,30 % gestiegen.

- Der USA500-Index ist um mehr als 2 % gesunken.

- Der USATEC-Index ist um mehr als 3,90 % gefallen.

- Der Bovespa-Index steigt zum fünften Mal in Folge.

Aktien

Tops

- DaVita: +40,77 %

- Charter-Kommunikation: +23,52 %

- Southwest Airlines Company: +21,06 %

- GSK: +20,31 %

- Verizon Communications: +19,00 %

- Ball Corporation: +16,76 %

- Old Dominion Freight Line: +16.60%

- Pepsico: +12,56 %

- Comcast: +11,67 %

- Deutsche Telekom: +11,64 %

- Merck & Company: +11,58 %

Flops

- Gartner: -32,37 %

- Applovin: -31,79 %

- Robinhood: -29,99 %

- Coinbase Global: -29,35 %

- Axon: -27,99 %

- Raizen: -22,73 %

- Fresnillo: -15,97 %

- RELX: - 15,80 %

- Rheinmetall: -14,27 %

- Endeavour Mining: - 14.26%

- Capgemini: -10.23%

Wichtige Ereignisse im Anschluss

Montag, 09. Februar

- 23:30 Uhr - Australisch - Westpac Verbrauchervertrauensänderung (Februar)

- Früher: -1,7 %

- Prognose: -2,0 %

Dienstag, 10. Februar

- 00:30 Uhr – Australisch – NAB Business Confidence (Januar)

- Vorherige: 3

- Prognose: 3

- 13:30 Uhr - Amerikanisch - Einzelhandelsumsatz MoM (Dezember)

- Vorherige: 0,6 %

- Prognose: 0,4 %

Mittwoch, 11. Februar

- 01:30 Uhr - Chinesisch - Inflationsrate im Jahresvergleich (Januar)

- Vorherige: 0,8 %

- Prognose: 0,7 %

- 13:30 Uhr - Amerikanisch - Nicht-landwirtschaftliche Lohnabrechnung (Januar)

- Vorher: 50.000

- Prognose: 68.000

- 13:30 Uhr - Amerikanisch - Arbeitslosenquote (Januar)

- Früher: 4,4 %

- Prognose: 4,4 %

Donnerstag, 12. Februar

- 07:00 Uhr – UK – BIP-Wachstumsrate im Jahresverlauf (4. Quartal)

- Früher: 1,3 %

- Prognose: 1,2 %

- 07:00 UHR - UK - BIP MoM (Dezember)

- Früher: 0,3 %

- Prognose: 0,1 %

- 15:00 Uhr – Ameican – Verkauf von bestehenden Häusern (Januar)

- Zuvor: 4,35 Mio.

- Wettervorhersage: 4,2 Mio.

Freitag, 13. Februar

- 13:30 Uhr - American - Kerninflationsrate im Jahresvergleich (Januar)

- Früher: 2,6 %

- Prognose: 2,5 %

- 13:30 Uhr - Amerika - Inflationsrate im Jahresvergleich (Januar)

- Früher: 2,7 %

- Prognose: 2,4 %

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 09. Februar

- Loews Corporation

Dienstag, 10. Februar

- KERING

- Mattel

- Ferrari

- Honda Motor

- Ford Motor

- ASTRAZENECA

- BP

- AIG

- Gilead-Sciences

- Robinhood

- BARCLAYS PLC

- COCA-COLA

- CVS Health

Mittwoch, 11. Februar

- MCDONALDS

- Dassault Systems

- Kraft Heinz

- CISCO

- ABN AMRO

- Commerzbank

- HEINEKEN

- Michelin

- T-Mobile US

- EssilorLuxottica

Donnerstag, 12. Februar

- Vertex Pharmaceuticals

- Expedia Group

- Siemens

- LEGRAND

- KBC Group

- ThyssenKrupp

- Anheuser-Busch InBev

- RELX

- UNILEVER

- BRITISCH-AMERIKANISCHER TABAK

- Hermes

- L'Oréal

Freitag, 13. Februar

- Moderna

- NATWEST

- SAFRAAN

Quelle: The Wall Street Journal, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 6. Februar 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.