Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Kanadas jährliche Inflationsrate fiel im Juli auf 1,7 %, ein Rückgang gegenüber dem Anstieg von 1,9 % im Juni, was eine weitere Zinssenkung unterstützt.

- Die Reserve Bank of New Zealand (RBNZ) senkte ihren Leitzins um 0,25 Prozentpunkte auf 3%. Die Zentralbank verwies auf mehrere Faktoren für den Schritt, darunter ein nachlassender mittelfristiger Inflationsdruck, eine langsame wirtschaftliche Erholung und die Unsicherheit über die Auswirkungen der US-Zölle.

- Die britische Inflation erreichte im Juli ein 18-Monats-Hoch und stieg von 3,6 % im Juni auf 3,8 %. Dieser Anstieg, der vor allem auf einen Rekordanstieg der Flugpreise zurückzuführen ist, wird die Bank of England wahrscheinlich daran hindern, die Zinssätze bald wieder zu senken.

- Das britische Verbrauchervertrauen verbesserte sich im August und stieg um zwei Punkte auf minus 17 Punkte, da die Zinssenkung der Bank of England auf 4 % die Stimmung verbesserte. Die anhaltenden Ängste vor Inflation und Arbeitslosigkeit führen jedoch dazu, dass die Verbraucher nach wie vor vorsichtig sind.

- Die schwedische Zentralbank beließ ihren Leitzins bei 2%, erklärte aber, dass sie die Zinsen in diesem Jahr erneut senken könnte. Dies ist darauf zurückzuführen, dass die jährliche Inflation im Juli auf 3 % gestiegen ist und damit den zweiten Monat in Folge das Ziel der Bank übertroffen hat.

- Die Bank Indonesia hat ihren Leitzins zum zweiten Mal in Folge gesenkt und den siebentägigen Reverse-Repo-Satz um 25 Basispunkte auf 5,00 % gesenkt, um das Wirtschaftswachstum zu unterstützen.

- Das Juli-Protokoll der Fed zeigte, dass die meisten Beamten eine Beibehaltung der Zinssätze befürworteten, aber die internen Meinungsverschiedenheiten nehmen im Vorfeld der September-Sitzung zu. Herr Hammack von der Cleveland Fed lehnt Kürzungen aufgrund der steigenden Inflation ab, während Hr. Collins von der Boston Fed offen dafür ist und sich auf Sorgen um den Arbeitsmarkt beruft.

- Berichten zufolge erwägt Präsident Trump, Lisa Cook, eine von Präsident Biden ernannte Gouverneurin der Federal Reserve, zu entlassen, wenn sie nicht zurücktritt. Dies folgt auf einen Vorwurf des Hypothekenbetrugs durch einen Beamten des Weißen Hauses und wird als die jüngste Eskalation der Angriffe des Weißen Hauses auf die Fed angesehen.

- Die Verkäufe bestehender Eigenheime in den USA zogen im Juli überraschend an und stiegen im Vergleich zum Vormonat um 2 % auf eine annualisierte Rate von 4,01 Millionen. Da auch die Preise sinken, hat diese unerwartete Aktivität die Hoffnung geweckt, dass der Immobilienmarkt auf dem Weg in den Herbst weiter an Dynamik gewinnen könnte.

- Laut einer Umfrage des Conference Board planen immer mehr US-Arbeitgeber, ihre Einstellungen in der zweiten Hälfte des Jahres 2025 zu verlangsamen. Die Umfrage ergab, dass 20 % der Unternehmen ihr Einstellungstempo reduzieren werden, fast doppelt so viel wie vor einem Jahr, als der Prozentsatz ähnliche Pläne hatte.

- Die Zahl der Neuanträge auf Arbeitslosenhilfe in den USA stieg in der Woche zum 16. August auf 235.000, gegenüber 224.000 in der Vorwoche. Dieser Anstieg erfolgt, nachdem die arbeitslose Bevölkerung Anfang des Monats einen jüngsten Höchststand erreicht hat.

- Nach ihrer Entscheidung vom 7. August, ihren Leitzins um einen Viertelpunkt auf 7,75% zu senken, deutet das Sitzungsprotokoll der Bank von Mexiko darauf hin, dass die Zentralbank die Zinsen wahrscheinlich weiter senken wird. Das Protokoll zeigt jedoch auch, dass einige Vorstandsmitglieder nun zu einem stärker datengesteuerten Ansatz für zukünftige Kürzungen tendieren.

- Die Verbraucherinflation in Japan, ohne die volatilen Preise für frische Lebensmittel, blieb deutlich über dem Ziel der Bank of Japan von 2 %. Der Index stieg im vergangenen Monat um 3,1 % gegenüber dem Vorjahr, eine leichte Verlangsamung gegenüber dem Anstieg von 3,3 % im Juni.

- Die japanischen Exporte gingen im Juli im Jahresvergleich um 2,6 % zurück und markierten damit den dritten monatlichen Rückgang in Folge. Dieser Rückgang war ein stärkerer Rückgang als der Rückgang von 0,5 % im Juni.

- Trotz der Belastung durch die US-Zölle bleibt die europäische Konjunktur laut jüngsten PMI-Umfragen widerstandsfähig. In Deutschland verbesserte sich die Wirtschaftstätigkeit leicht, in Frankreich schwächte sie sich weiter ab, wenn auch langsamer, und stieg im U.K.to auf ein Jahreshoch.

- Umfragen zeigen, dass die Geschäftstätigkeit in anderen großen Volkswirtschaften der Welt zugenommen hat. Indiens Wachstum beschleunigte sich so schnell wie seit zwei Jahrzehnten nicht mehr, während sowohl in Australien als auch in Japan die Geschäftstätigkeit zunahm.

- Im August verzeichnete die US-Geschäftstätigkeit ihr stärkstes Wachstum im Jahr 2025, mit einer Expansion sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor. Das Verarbeitende Gewerbe erreichte ein neues 39-Monats-Hoch, während der Dienstleistungssektor weiterwuchs, allerdings knapp unter dem des Vormonats.

Die Market Mover dieser Woche

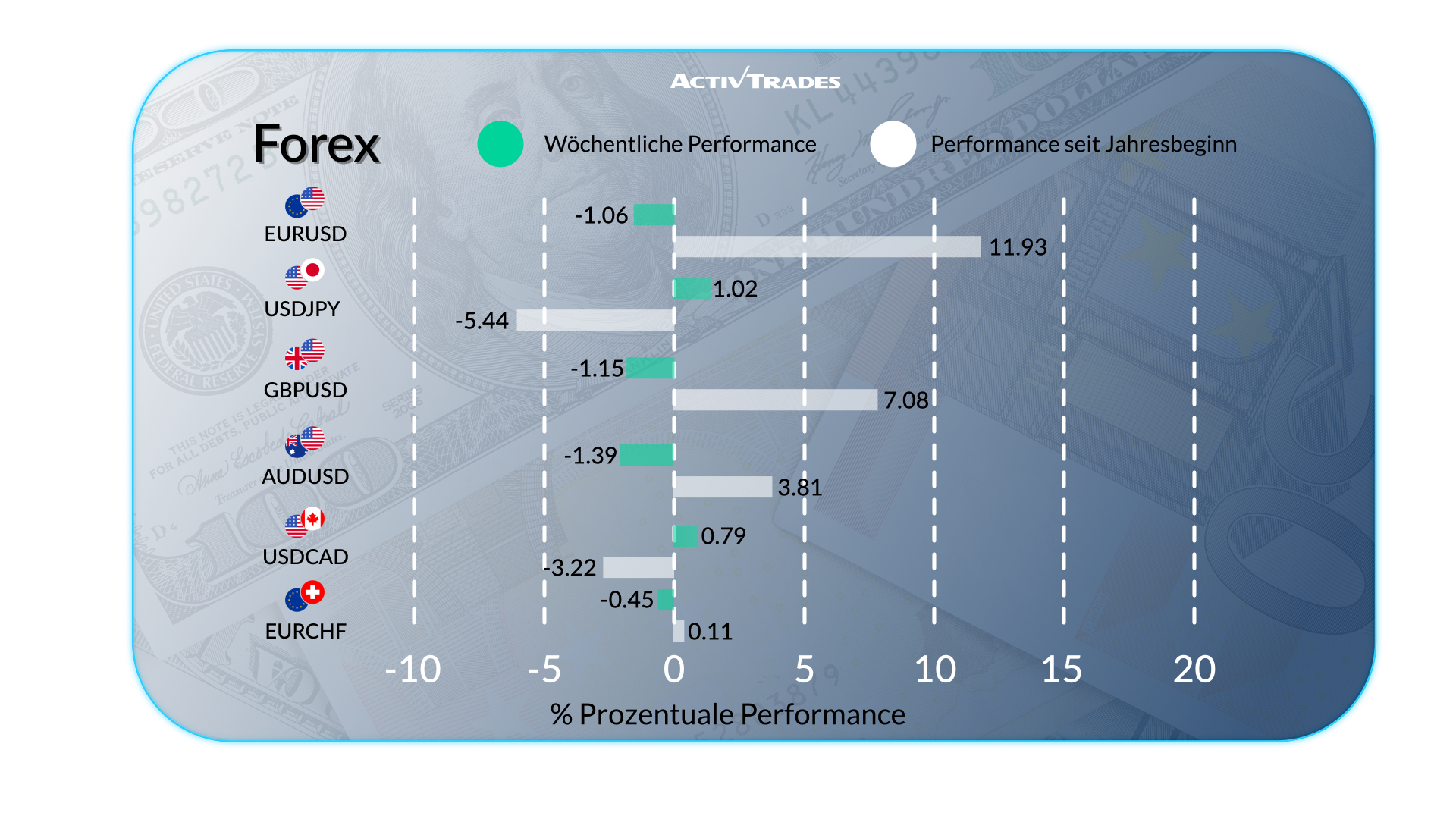

Devisen

- Der EUR/USD ist nach 2 Wochen im Plus gefallen.

- Der USD/CAD ist die 2. Woche in Folge gestiegen.

- Der NZD/USD ist um mehr als 1,70% gefallen.

- Der EUR/GBP ist nach 3 Wochen Minus gestiegen.

- Der AUD/USD ist um mehr als 1,10% gefallen.

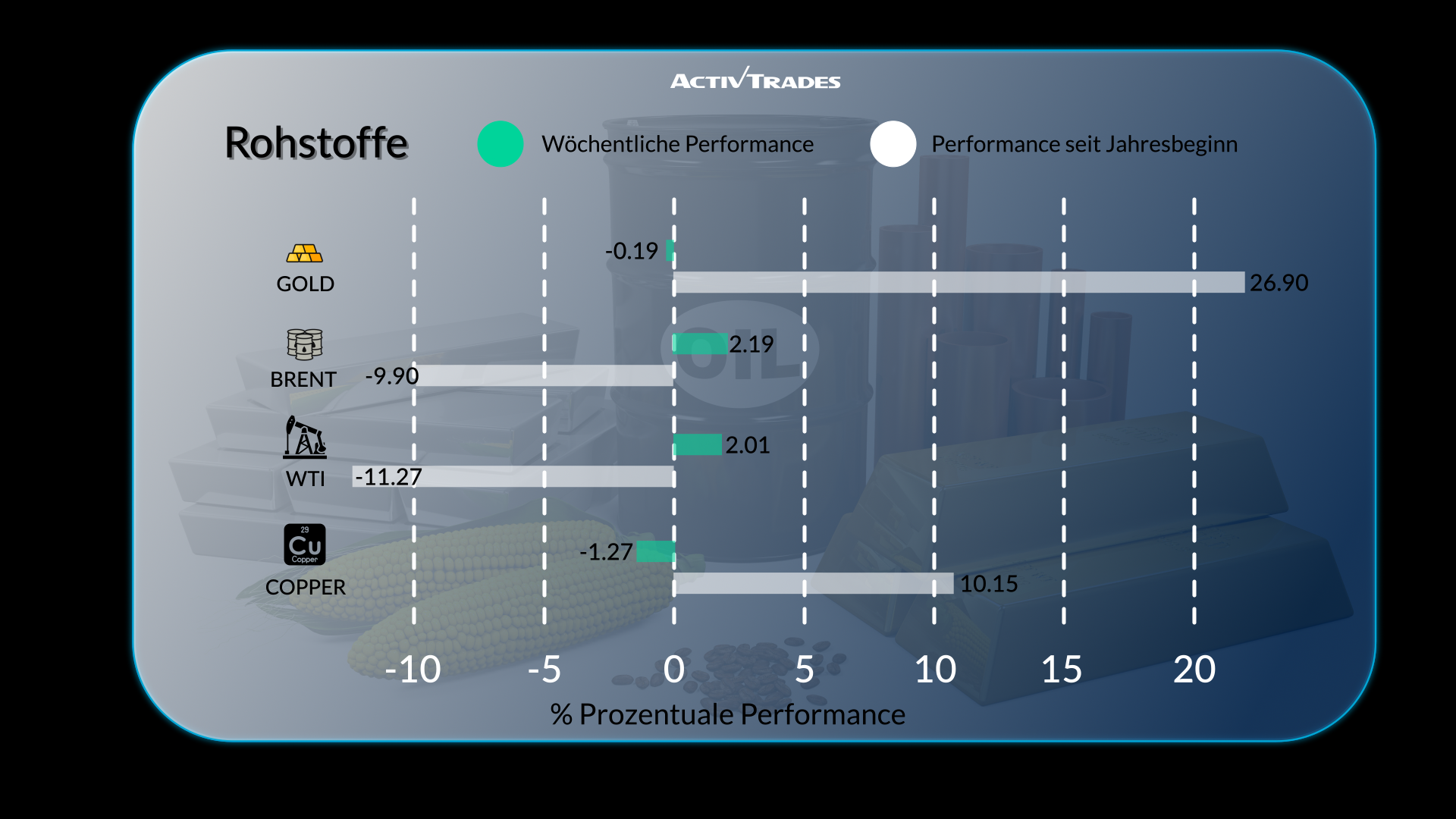

Waren

- Die Ölpreise sind nach 2 Wochen im Minus gestiegen.

- Die Platinpreise sind in der 3. Woche in Folge gestiegen.

- Die Haferpreise sind in der 7. Woche in Folge gesunken.

- Die Kakaopreise sind um mehr als 7,5 % gesunken.

- Die Kaffeepreise sind um mehr als 8 % gestiegen.

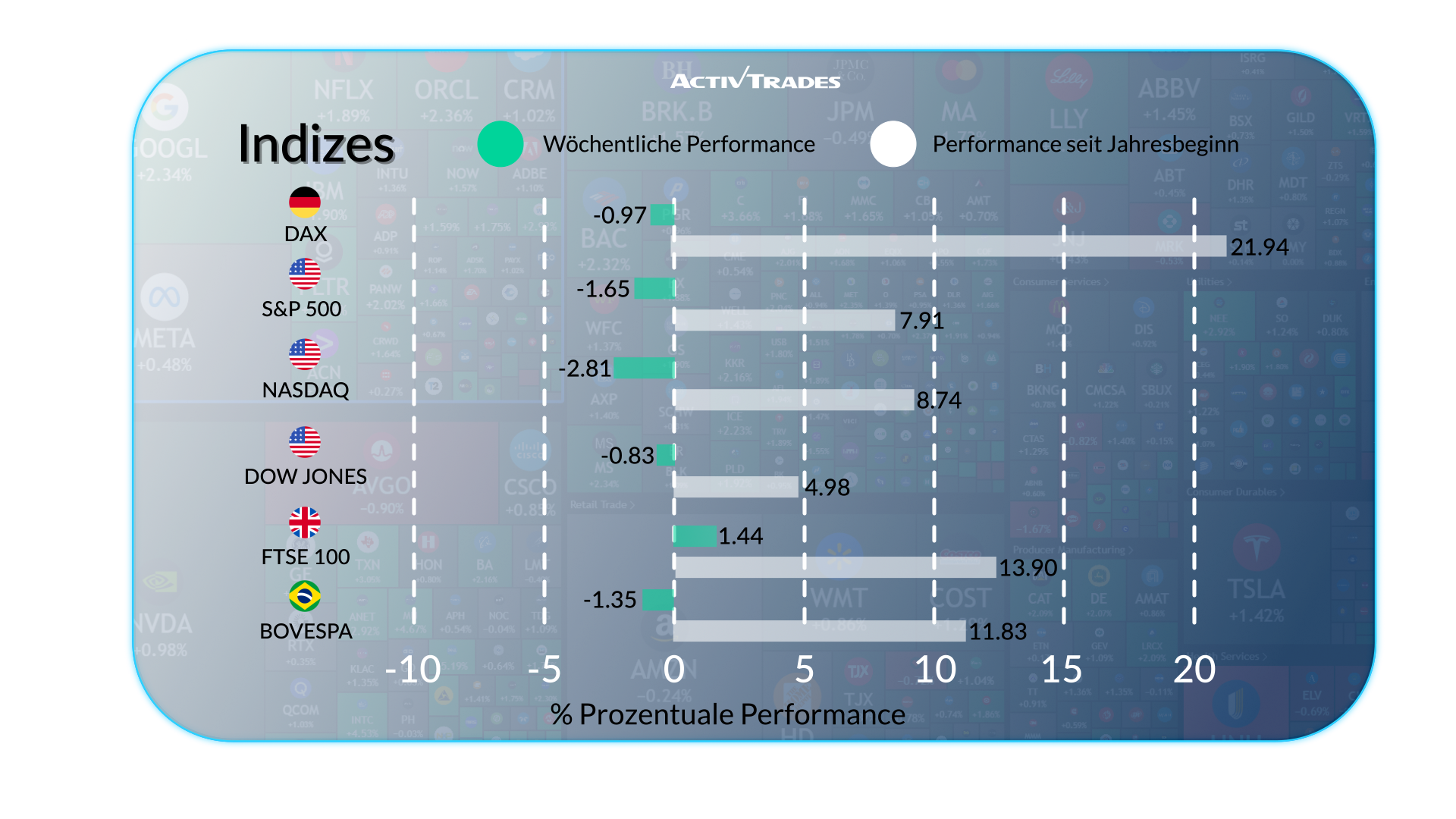

Indices

- Der Swi20 ist die 3. Woche in Folge verfügbar.

- Der ChinaA50 ist um mehr als 3,10% gestiegen.

- Der Aus200 ist die 3. Woche in Folge gestiegen und hat neue Rekordhöhen erreicht.

- Der UsaTec ist um mehr als 2,45% gefallen.

Aktien

Oberteile

- Dayforce: +30,56 %

- P.Acurar: +16,91%

- Minerva: +11,64 %

- UnitedHealth: +11,49 %

Flops

- Applied Materials : -14,92%

- Palentir Technologies: -14,38%

- Strategy: -11,16%

Die Neuigkeiten dieser Woche

Montag, 25. August

- 08:00 Uhr - ifo Geschäftsklima (August)

- Vorherige: 88.6

- Vorhersage: 87

Dienstag, 26. August

- 01:30 Uhr - Protokoll der australischen RBA-Sitzung

- 12:30 Uhr - Amerikanische Aufträge für langlebige Güter im Monatsvergleich (Juli)

- Vorherige: -9.3%

- Prognose: -4%

Mittwoch, 27. August

- 06:00 Uhr - Deutsches GfK-Verbrauchervertrauen (September)

- Vorherige: -21.5

- Vorhersage: -23

Donnerstag, 28. August

- 12:30 Uhr - Amerikanische BIP-Wachstumsrate QoQ 2nd Est (Q2)

- Vorherige: -0.5%

- Prognose: 3%

Freitag, 29. August

- 05:00 Uhr - Japanisches Verbrauchervertrauen (August)

- Vorherige: 33.7

- Vorhersage: 34,2

- 06:45 Uhr - Französische Inflationsrate im Jahresvergleich (August)

- Vorherige: 1%

- Prognose: 1,1 %

- 09:00 Uhr - Italienische Inflationsrate im Jahresvergleich (August)

- Vorherige: 1.7%

- Prognose: 1,8 %

- 12:00 Uhr - Deutsche Inflationsrate im Jahresvergleich (August)

- Vorherige: 2%

- Prognose: 2,1 %

- 12:30 Uhr - Kanadische BIP-Wachstumsrate annualisiert (Q2)

- Vorherige: 2.2%

- Prognose: 0,2 %

- 12:30 Uhr - Kanadische BIP-Wachstumsrate QoQ (Q2)

- Vorherige: 0.5%

- Prognose: 0,2 %

- 12:30 Uhr - American Core PCE-Preisindex im Monatsvergleich (Juli)

- Vorherige: 0.3%

- Prognose: 0,3 %

- 12:30 Uhr - Amerikanisches persönliches Einkommen im Monatsvergleich (Juli)

- Vorherige: 0.3%

- Prognose: 0,4 %

- 12:30 Uhr - Amerikanische persönliche Ausgaben im Monatsvergleich (Juli)

- Vorherige: 0.3%

- Prognose: 0,5 %

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Mittwoch, 27. August

- Salesforce

- NVIDIA

Donnerstag, 28. August

- Best Buy

- Dell

- Dollar General

Quelle: Trading Economics, The Wall Street Journal, Daten von TradingView und ActivTrades vom 1. August 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko. Prognosen sind keine Garantien. Die Preise können sich ändern. Politische Risiken sind unvorhersehbar. Die Maßnahmen der Zentralbanken können variieren. Die Tools der Plattformen sind keine Garantie für den Erfolg.