Wöchentlicher Ausblick

Was ist diese Woche passiert?

Global

- Der Krieg mit Iran belastet die Weltmärkte, da Investoren einen umfassenderen Konflikt befürchten, der die Ölpreise steigen, das Wachstum verlangsamen und die globale Inflationsprognose verkomplizieren könnte.

- Höhere Energiepreise und steigende Renditen von Staatsanleihen nach dem Konflikt erhöhen weltweit die Kreditkosten.

- Der Internationale Währungsfonds erklärte, die wirtschaftlichen Auswirkungen des Konflikts seien weiterhin ungewiss und werden nächsten Monat eine vollständige Bewertung vorlegen. Zuvor prognostizierte sie ein globales Wachstum von 3,3 %.

Vereinigte Staaten

- Der US-Fertigungssektor wuchs im Februar zum zweiten Monat in Folge mit dem ISM-Index bei 52,4. Der Rückstau erreichte seinen höchsten Stand seit Mai 2022, während der Preisindex auf seinen höchsten Wert seit Juni 2022 anstieg.

- Die Dienstleistungsaktivität stärkte sich, wobei der ISM-Dienstleistungsindex im Februar von 53,8 im Januar auf 56,1 anstieg. Neue Bestellungen und Geschäftsaktivitäten erreichten 2024 ihren Höchststand.

- Das Beige Book der Federal Reserve berichtete von einer stetigen Wirtschaftsaktivität, anhaltendem Inflationsdruck und einem insgesamt stabilen Arbeitsmarkt in allen 12 Bezirken.

- ADP meldete im Februar 63.000 neue Arbeitsplätze im Privatsektor, nachdem im Januar ein korrigierter Anstieg von 11.000 gestiegen war.

- Die anfänglichen Arbeitslosenanträge blieben stabil bei 213.000, während die fortlaufenden Anträge auf 1,87 Millionen stiegen.

- John Williams, Präsident der New Yorker Fed, sagte, die jüngsten Zinssenkungen hätten die Politik gut angepasst, wies jedoch darauf hin, dass weitere Lockerungen nötig sein könnten, falls die Inflation abkühlt.

- Der Präsident der Fed von Minneapolis, Neel Kashkari, sagte, ein oder zwei Zinssenkungen könnten erfolgen, falls die Inflation nachlässt, aber der Iran-Konflikt könne eine Verzögerung der Lockerung rechtfertigen.

- Kashkari sagte, die derzeitige Geldspanne von 3,5 % bis 3,75 % liege nahe an neutral und fügte hinzu, dass die Zölle noch keine klaren inflationären Effekte gezeigt hätten.

- Fed-Chef Jerome Powell warf dem Justizministerium vor, ihm wegen Drucks zur Zinssenkung mit einer Anklage gedroht zu haben – ein Vorfall, das die Bedenken hinsichtlich der Unabhängigkeit der Zentralbank verstärkt hat.

China

- China setzte sein BIP-Wachstumsziel für 2026 auf 4,5 % bis 5 %, den niedrigsten Wert seit Jahrzehnten, was eine schwächere Inlandsnachfrage, zurückhaltende Investitionen und einen angeschlagenen Immobiliensektor widerspiegelt.

- Premier Li Qiang identifizierte die Steigerung des Inlandskonsums als oberste wirtschaftliche Priorität der Regierung für 2026 und kündigte neue Finanzierungsinstrumente zur Unterstützung des Wachstums an.

- Der Nationale Volkskongress wird voraussichtlich eine fünfjährige Wirtschaftsstrategie verabschieden, die darauf abzielt, China zu einer technologischen Supermacht zu machen.

- Chinas offizieller Fertigungs-PMI fiel im Februar von 49,3 im Januar auf 49,0, was auf eine anhaltende Kontraktion hindeutet.

- Der PMI außerhalb der Fertigung stieg leicht auf 49,5, da die Dienstleistungstätigkeit von den Ausgaben für das Mondneujahr profitierte.

Asien

- Die Fertigungsaktivität in ganz Asien verbesserte sich im Februar, unterstützt durch eine starke globale Nachfrage und die rasche Expansion von Branchen mit künstlicher Intelligenz.

- Taiwans Fertigungsproduktion wuchs mit dem schnellsten Tempo seit mehr als 4,5 Jahren.

- Die Fabrikaktivität Japans erreichte ein 45-Monats-Hoch.

- Starke Exportleistung und Führungsstärke in der KI-Lieferkette unterstützen weiterhin die Aussichten der Region für 2026.

Japan

- Der Gouverneur der Bank of Japan, Kazuo Ueda, bekräftigte das Engagement der Zentralbank für weitere Zinserhöhungen trotz steigender geopolitischer Risiken.

- Die politischen Entscheidungsträger beobachten den Yen genau, da eine Währungsschwäche die importgetriebene Inflation weiter antreiben könnte.

- Der Nahost-Konflikt wird als potenzielle Quelle wirtschaftlicher und inflationsbezogener Volatilität für Japan gesehen.

Eurozone

- Die Inflation stieg im Februar unerwartet auf 1,9 % im Jahresvergleich, gegenüber 1,7 % im Januar, wobei höhere Energiepreise zusätzliche Aufwärtsrisiken mit sich brachten.

- Die Einzelhandelsumsätze in der Eurozone sanken im Januar um 0,1 %, trotz steigender Verbrauchersicherheit und rekordniedriger Arbeitslosigkeit.

- EZB-Vizepräsident Luis de Guindos sagte, die Zentralbank könne ihre politische Ausrichtung anpassen, falls sich die Inflationstrends deutlich ändern.

- Der österreichische Zentralbankgouverneur sagte, die EZB müsse bereit sein, die Zinssätze schnell in beide Richtungen zu bewegen, falls die Unsicherheit zunimmt.

Vereinigtes Königreich

- Die britische Finanzministerin Rachel Reeves sagte, die Regierung bleibe auf Kurs, die Kreditaufnahmen zu reduzieren, mit einem Haushaltsdefizit von 4,3 % des BIP, dem niedrigsten seit der Pandemie.

- Steigende Energiepreise im Zusammenhang mit dem Iran-Konflikt könnten das Wachstum schwächen und gleichzeitig Inflation und Kreditkosten in die Höhe treiben.

Kanada

- Kanada und Indien unterzeichneten Abkommen zur Stärkung der Zusammenarbeit in den Bereichen Energie, kritische Mineralien und Handel, um Kanadas wirtschaftliche Partnerschaften über die USA hinaus zu diversifizieren.

- Eine Vereinbarung über 2,6 Milliarden kanadische Dollar sieht vor, dass Cameco von 2027 bis 2035 Uran an Indien liefert.

- Beide Länder streben an, den bilateralen Handel bis 2030 im Rahmen eines neuen umfassenden Wirtschaftspartnerschaftsabkommens auf 70 Milliarden kanadische Dollar zu verdoppeln.

- Der kanadische Fertigungs-PMI stieg im Februar auf 51, was auf einen zweiten Monat der Expansion hindeutet.

- Die inländische Nachfrage unterstützte erstmals seit 13 Monaten neue Bestellungen, obwohl die US-Zölle weiterhin die Exportverkäufe belasten.

- Die kanadische Arbeitsproduktivität sank im vierten Quartal 2025 um 0,1 %, während das BIP der Unternehmen im Quartal um 0,2 % zurückging.

Australien

- Die australische Wirtschaft wuchs im vierten Quartal um 0,8 % und im Jahresvergleich um 2,6 %, was die Erwartungen einer weiteren geldpolitischen Straffung verstärkt.

- Die Reserve Bank of Australia erhöhte im Februar die Zinsen, nachdem die Inflation weiterhin über ihrem Ziel von 2 % bis 3 % lag.

- Gouverneur Michele Bullock sagte, jede politische Sitzung bleibe "live", da die Märkte ihre Wetten auf eine weitere Zinserhöhung erhöhen.

Schweiz

- Die Schweizer Inflation blieb im Februar im Jahresvergleich bei 0,1 %, unverändert gegenüber Januar, was Bedenken hinsichtlich anhaltender Desinflation auslöst.

- Die Schweizerische Nationalbank signalisierte eine größere Bereitschaft zur Intervention an den Devisenmärkten, da der Franken im vergangenen Jahr um mehr als 14 % gegenüber dem Dollar gestärkt wurde.

Malaysia

- Die Bank Negara Malaysia ließ ihren Leitzins zum vierten Mal in Folge bei 2,75 % und verwies auf stabile inländische Bedingungen und globale Unsicherheit.

Irland

- Die irische Wirtschaft schrumpfte im vierten Quartal 2025 um 3,8 %, ein größerer Rückgang als zuvor geschätzt, obwohl das BIP Ganzjährig weiterhin um 12,3 % stieg.

Die Marktbeweger dieser Woche

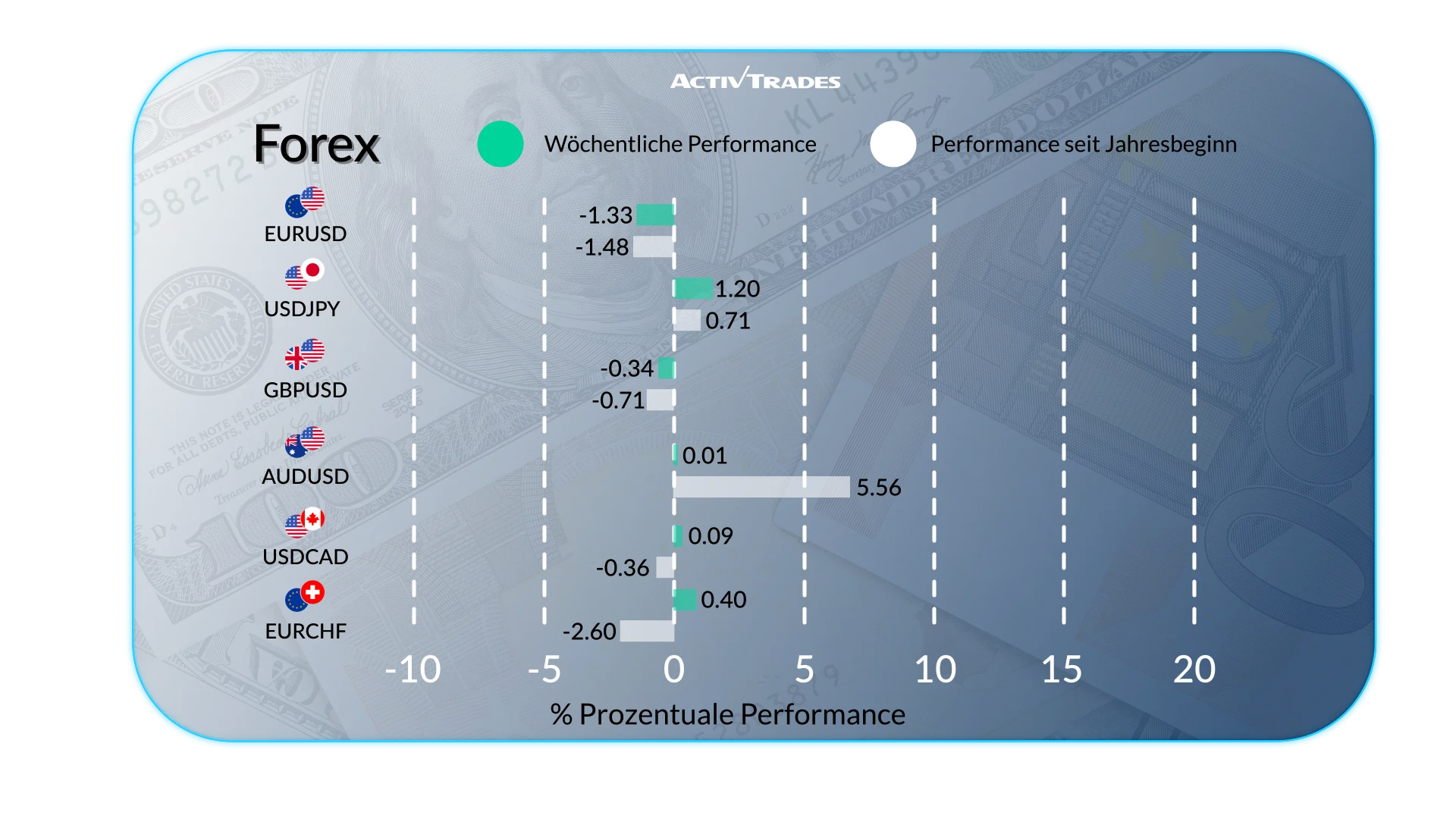

Forex

- Die steigenden Spannungen im Iran haben den Dollar zu seiner stärksten wöchentlichen Performance seit zwölf Monaten getrieben, da die Nachfrage nach "sicheren Hafen"-Vermögenswerten stark ansteigt.

- Der südkoreanische Won erreichte ein 17-Jahres-Tief und fiel erstmals seit dem globalen Marktcrash 2009 unter 1.500 Dollar pro Dollar.

- Die EUR/USD ist um mehr als 1,40 % gesunken.

- Die NZD/CAD ist um mehr als 1,20 % gefallen.

- Die USD/HUF ist um mehr als 4,60 % gestiegen.

- Der USD /ZAR ist um mehr als 3,95 % gestiegen.

- Die USD/RUB ist um mehr als 3 % gestiegen.

- Der CAD/EUR ist um mehr als 1,70 % gestiegen.

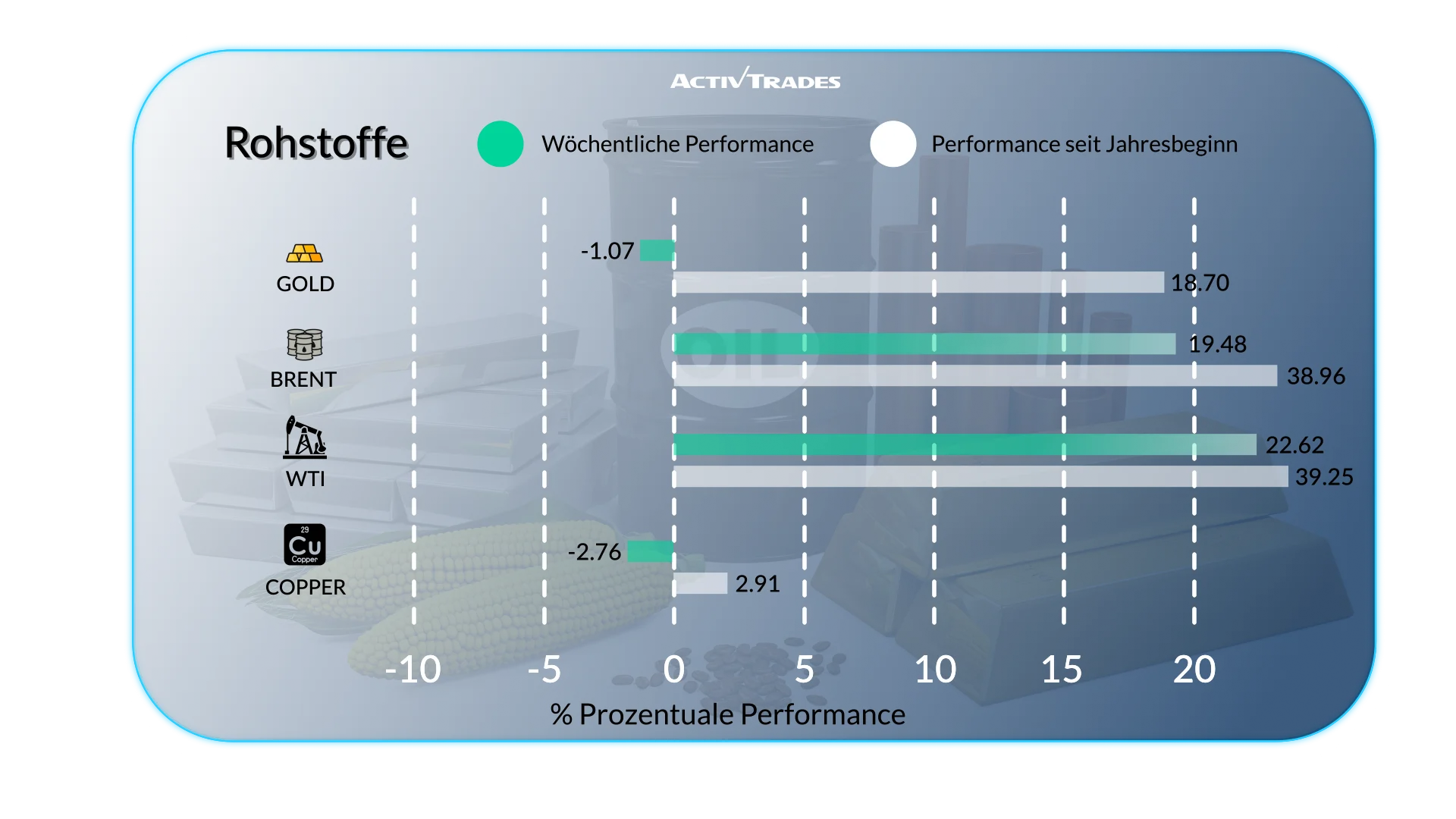

Waren

- Die Preise für Heizöl sind um mehr als 30 % gestiegen.

- Brent Die Preise sind um mehr als 17 % gestiegen und Roh Die Preise sind um etwa 20 % gestiegen.

- Silber Preise und Platin Die Preise sind um mehr als 9 % gesunken.

- Die Aluminiumpreise sind um mehr als 5 % gestiegen.

- Kakao Die Preise sind um mehr als 7 % gestiegen.

- Die Haferpreise sind um mehr als 6 % gestiegen.

- Die Kaffeepreise sind um mehr als 5 % gestiegen.

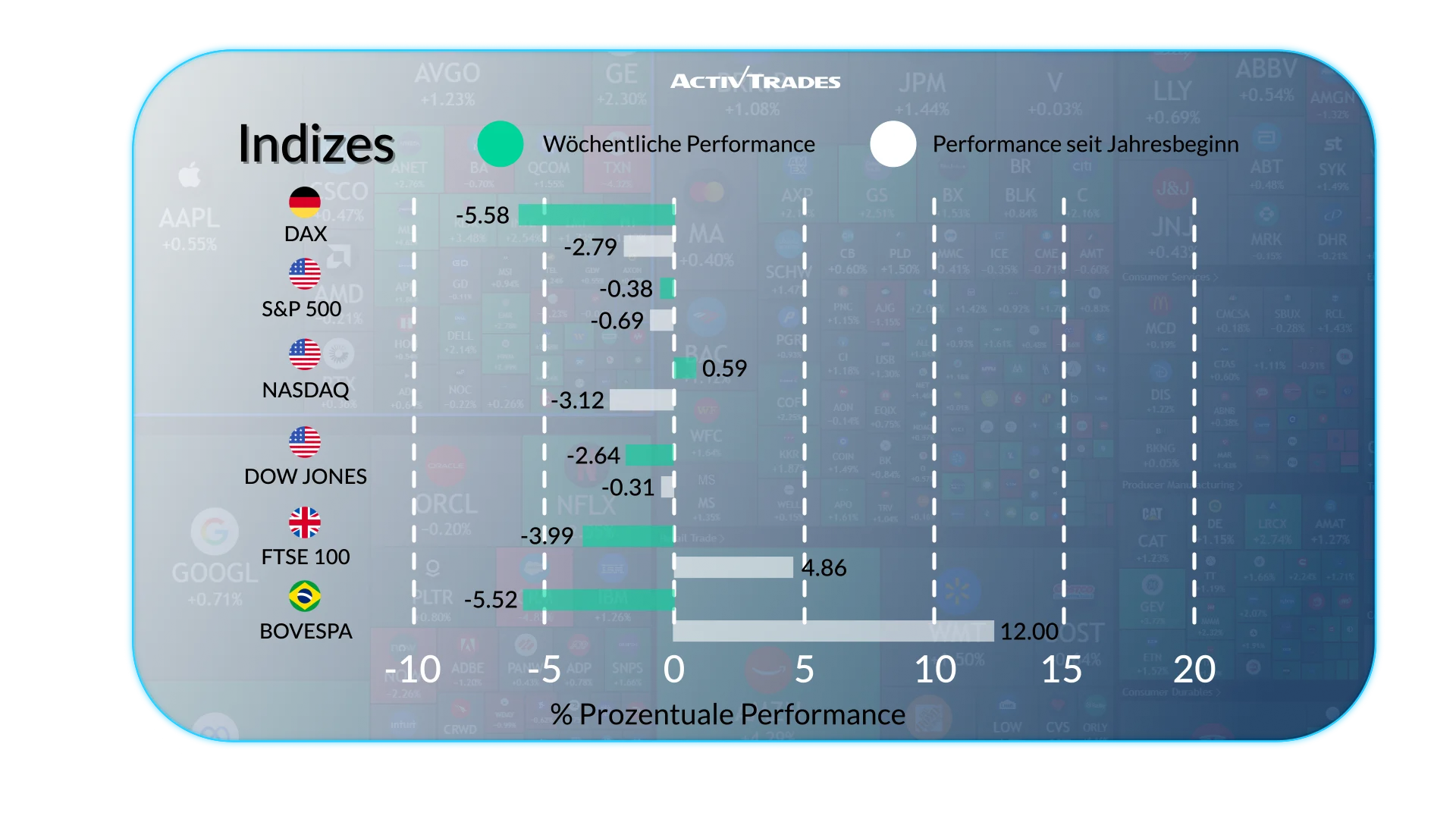

Indizes

- Der VIX-Index ist um mehr als 30 % gestiegen.

- Der KOSPI-Index ist um mehr als 9 % gesunken.

- Die Euro50 Index ist um mehr als 6,30 % gefallen.

- Die CAC 40 Index ist um mehr als 6,10 % gesunken.

- Die Bovespa Index ist um mehr als 5,60 % gefallen.

- Die DAX 40 Index und der Japan225 Die Indizes sind um mehr als 5,10 % gefallen.

Aktien

Tops

- Trade Desk: +41,18 %

- Braskem: +32,98 %

- Block: +29,08 %

- Expedia Group: +22,74 %

- Applovin: +20,89 %

- Intuit: +20,31 %

- Netflix: +19,19 %

- CrowdStrike: +16,04 %

- Autodesk: +15,63 %

- Palentir Technologies: +14,06 %

- Deutsche Boerse: +10,16 %

Flops

- Beiersdorf: -21.61%

- Hikma Pharmaceuticals: -19.49%

- Melrose Industries: -18.12%

- Qnity Electronics: -17.15%

- United Airlines: -16.94%

- Carnival: -15.65%

- Ciena: -15.59%

- Minerva: -14.39%

- Company de Saint Gobain: -13.37%

- Commerzbank: -12.71%

Wichtige Ereignisse im Anschluss

Montag, 09. März

- 01:30 Uhr - Chinesisch - Inflationsrate im Jahresverlauf (Februar)

- Vorherige: 0,2 %

- Prognose: 0,4 %

- 23:30 Uhr - Australisch - Westpac Verbrauchervertrauensänderung (März)

- Vorherige: -2,6 %

- Prognose: -1,1 %

Dienstag, 10. März

- 00:30 Uhr - Australisch - NAB Business Confidence (Februar)

- Vorherige: 3

- Prognose: 3

- 03:00 Uhr – Chinesisch – Handelsbilanz (Januar–Februar)

- Vorher: 114,1 Milliarden Dollar

- Prognose: 1,6 Milliarden US-Dollar

- 03:00 Uhr - Chinesisch - Exporte im Jahresvergleich (Januar-Februar)

- Vorherige: 6,6 %

- 03:00 Uhr – Chinesisch – Importe im Jahresvergleich (Januar–Februar)

- Früher: 5,7 %

- 07:00 Uhr - Deutsche - Handelsbilanz (Januar)

- Früher: 17,1 Milliarden €

- Prognose: 15,4 Milliarden €

- 14:00 Uhr - Amerikanisch - Verkauf von bestehenden Häusern (Februar)

- Zuvor: 3,91 Mio.

- Wettervorhersage: 3,90 M

Mittwoch, 11. März

- 12:30 Uhr – Amerika – Kerninflationsrate im Jahresvergleich (Februar)

- Vorherige: 2,5 %

- Prognose: 2,5 %

- 12:30 Uhr - Amerika - Inflationsrate im Jahresvergleich (Februar)

- Früher: 2,4 %

- Prognose: 2,4 %

Donnerstag, 12. März

- 12:30 Uhr – Amerikanisch – Baugenehmigungen Prel (Januar)

- Zuvor: 1,455 Mio.

- Prognose: 1,433 Mio.

- 12:30 Uhr – Amerika – Wohnungsbaubeginn (Januar)

- Vorherige: 1,404 Mio.

- Prognose: 1,37 Mio.

Freitag, 13. März

- 07:00 UHR - UK - BIP MoM (Januar)

- Vorherige: 0,1 %

- Prognose: 0,1 %

- 12:30 Uhr - Kanadisch - Arbeitslosenquote (Februar)

- Früher: 6,5 %

- Prognose: 6,7 %

- 12:30 Uhr - Amerikanisch - Kern-PCE-Preisindex MoM (Januar)

- Früher: 0,4 %

- Prognose: 0,3 %

- 12:30 Uhr - American - Bestellungen für langlebige Güter MoM (Januar)

- Früher: -1,4 %

- Prognose: 0,3 %

- 12:30 Uhr - Amerika - BIP-Wachstumsrate QoQ 2. Est. (Q4)

- Früher: 4,4 %

- Prognose: 1,4 %

- 12:30 Uhr - Amerikaner - Personal Income MoM (Januar)

- Früher: 0,3 %

- Prognose: 0,2 %

- 12:30 Uhr - Amerikanisch - Persönliche Ausgaben MoM (Januar)

- Früher: 0,4 %

- Prognose: 0,3 %

- 14:00 Uhr - American - JOLTs Stellenangebote (Januar)

- Vorher: 6,542 Mio.

- Prognose: 6,5 Mio.

- 14:00 Uhr - Amerikanisch - Michigan Verbrauchervertrauen Prel (März)

- Vorherige: 56,6

- Wettervorhersage: 55

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 09. März

- Hewlett Packard

Dienstag, 10. März

- Oracle

- Volkswagen

- Phoenix

- Hugo Boss

- BioNTech

Mittwoch, 11. März

- Rheinmetall

Donnerstag, 12. März

- Zalando

- ADOBE

- Hannover Rueck

- Dollar General

- BMW

- RWE

- Swiss Life

- Vivendi

- Daimler

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 6. März 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.