Wöchentlicher Ausblick

Was ist diese Woche passiert?

Global

- Der Konflikt mit Iran stört die globalen Energiemärkte, da die Straße von Hormus geschlossen ist und Iran signalisiert, die Blockade als Druckmittel gegen die USA und Israel zu nutzen.

- Die Internationale Energieagentur warnte vor der größten Störung der Ölversorgung in der Geschichte, wobei die globale Versorgung im März möglicherweise um 8 Millionen Barrel pro Tag zurückging.

- Die Golfproduzenten haben die Produktion um etwa 10 Millionen Barrel pro Tag gekürzt, was die Versorgungsengpässe verschärft.

- Die IEA plant, rekordverdächtige 400 Millionen Barrel aus strategischen Reserven freizusetzen, um die Märkte zu stabilisieren.

- Iran warnte, dass die Ölpreise auf 200 Dollar pro Barrel steigen könnten, falls der Konflikt weiter eskaliert.

- Die stark steigenden Energiekosten verstärken den globalen Inflationsdruck, was Zentralbanken – insbesondere in energieabhängigen asiatischen Märkten – wahrscheinlich dazu veranlasst, eine aggressivere geldpolitische Straffung zu übernehmen.

Vereinigte Staaten

- Die Trump-Regierung leitete neue Handelsuntersuchungen nach Abschnitt 301 ein, die sich auf übermäßige industrielle Kapazitäten in mehreren asiatischen Volkswirtschaften konzentrieren.

- Um Versorgungsbeschränkungen zu entschärfen, erließ die USA eine vorübergehende Ausnahmegenehmigung, die den Kauf von russischem Öl erlaubt, das derzeit im Offshore-Transit gehalten wird.

- Die Inflationsdaten senden weiterhin gemischte Signale: Der Verbraucherpreisindex stieg im Februar im Jahresvergleich um 2,4 %, während der bevorzugte PCE-Wert der Fed im Januar bei 2,9 % lag.

- Die Divergenz zwischen CPI und PCE spiegelt sich größtenteils in unterschiedlichen Gewichtungen für Wohnen und Gesundheitswesen wider.

- Die anfänglichen Arbeitslosenanträge sanken in der Woche bis zum 7. März auf 213.000, während die fortlaufenden Anträge auf 1,85 Millionen zurückgingen, was darauf hindeutet, dass Entlassungen weiterhin begrenzt sind.

- Das Handelsdefizit der USA verringerte sich im Januar auf 54,5 Milliarden US-Dollar, ein Rückgang von 25 % gegenüber Dezember, da die Exporte um 5,5 % stiegen und die Importe um 0,7 % zurückgingen.

- Durch die Nutzung eines vorübergehenden Zeitfensters mit niedrigeren Kreditkosten trieben die Käufer die Verkäufe bestehender Häuser im Februar um 1,7 % auf eine annualisierte Rate von 4,09 Millionen an.

- Der mittlere Preis für bestehende Immobilien stieg im Jahresvergleich um 0,3 % auf 398.000 US-Dollar, während die Hypothekenzinsen nach dem Iran-Konflikt wieder über 6 % stiegen.

China

- Chinas Exporte stiegen im Januar und Februar um 21,8 % auf 657 Milliarden US-Dollar, womit der Handelsüberschuss auf fast 214 Milliarden US-Dollar anstieg.

- Die Exporte in die Vereinigten Staaten gingen im gleichen Zeitraum um 11 % zurück, obwohl eine kürzliche Entscheidung eines US-Gerichts, die Zölle aufhebt, Chinas Exportaussichten verbessern könnte.

- Peking hielt sein Wachstumsziel für 2026 bei 4,5 % bis 5 % fest und versprach, die Inlandsnachfrage zu steigern, obwohl keine größeren neuen Konjunkturmaßnahmen angekündigt wurden.

Japan

- Japans Wirtschaft wuchs im vierten Quartal 2025 um 1,3 % annualisiert, deutlich über der vorläufigen Schätzung von 0,2 %.

- Starke Investitionsausgaben unterstützten das Wachstum und stärkten die Argumente für weitere Zinserhöhungen der Bank of Japan.

- Die politischen Entscheidungsträger sehen sich zunehmender Unsicherheit gegenüber, da steigende Ölpreise und Spannungen im Nahen Osten die Aussichten erschweren.

Deutschland

- Die deutschen Fertigungsaufträge stürzten im Januar um 11,1 % zurück, mit einem Rückgang der Inlandsaufträge um 16,2 % und den Auslandsaufträgen um 7,1 %.

- Die Industrieproduktion ging im Januar um 0,5 % zurück, nachdem sie im Dezember um 1,0 % zurückgegangen war, was die anhaltende Schwäche im Industriesektor unterstreicht.

- Die deutschen Exporte gingen im Januar um 2,3 % zurück, während die Lieferungen in die Vereinigten Staaten um 11,7 % zunahmen, was das Land zum größten Exportziel des Landes macht.

- Deutschlands Handelsüberschuss stieg von 17,1 Milliarden Euro im Vormonat auf 21,2 Milliarden Euro.

- Führende Wirtschaftsinstitute senkten Deutschlands Wachstumsprognose für 2026 auf etwa 0,8 % bis 0,9 % und verwiesen auf höhere Energiepreise und globale Unsicherheit.

- Ökonomen sagen, dass Deutschlands Erholung derzeit hauptsächlich durch fiskalische Konjunkturmaßnahmen und nicht durch Exportwachstum angetrieben wird.

Eurozone

- Ökonomen sagen, dass der aktuelle Energieschock sich von der Krise 2022 unterscheidet, da eine schwächere Verbrauchernachfrage den Inflationsdruck ausgleichen könnte.

- Einige Analysten glauben, dass die Zentralbanken in Europa eher zu lockerer Politik als zu einer aggressiven Straffung tendieren könnten, falls das Wachstum nachlässt.

Kanada

- Ein Rückgang der Exporte um 4,7 % trieb Kanadas Handelsdefizit im Warenhandel im Januar auf 3,65 Milliarden kanadische Dollar – der höchste Wert seit Ende letzten Jahres.

- Die Lieferungen von Kraftfahrzeugen, Metallen und Flugzeugen gingen im Laufe des Monats deutlich zurück.

- Kanadas Handelsüberschuss mit den Vereinigten Staaten verringerte sich auf 5,4 Milliarden kanadische Dollar, während das Defizit mit anderen Handelspartnern zunahm.

- Die Wohnungsaussichten bleiben schwach: Zwischen 2026 und 2028 wird erwartet, dass die Baubeginne aufgrund höherer Kosten und schwächerer Nachfrage zurückgehen.

- Der unverkaufte Wohnungsbestand erreichte in großen Städten Rekordwerte, und der Verkauf von Eigentumswohnungen in Toronto fiel auf den niedrigsten Stand seit über 40 Jahren.

- Die Verkäufe bestehender Häuser liegen fast 20 % unter dem Vorjahresniveau, und die Preise liegen weiterhin etwa 19 % unter ihrem Höchststand im Februar 2022.

Türkei

- Die türkische Zentralbank behielt ihren Leitzins für eine Woche bei 37 % unverändert.

- Die politischen Entscheidungsträger signalisierten, dass sie die Zinsen erneut erhöhen könnten, falls höhere Energiepreise die Inflation erhöhen.

Singapur

- Singapur wies US-Handelsdaten zurück, die auf einen Überschuss von 27 Milliarden US-Dollar bei den Vereinigten Staaten im Jahr 2024 hindeuteten, und verwies stattdessen auf US-Statistiken, die ein Handelsdefizit zeigen.

Thailand

- Thailändische Beamte wiesen darauf hin, dass der Handelsüberschuss von 51 Milliarden US-Dollar mit den Vereinigten Staaten teilweise auf Exporte von US-Unternehmen zurückzuführen ist, die Produktionsstätten in Thailand betreiben.

Die Marktbeweger dieser Woche

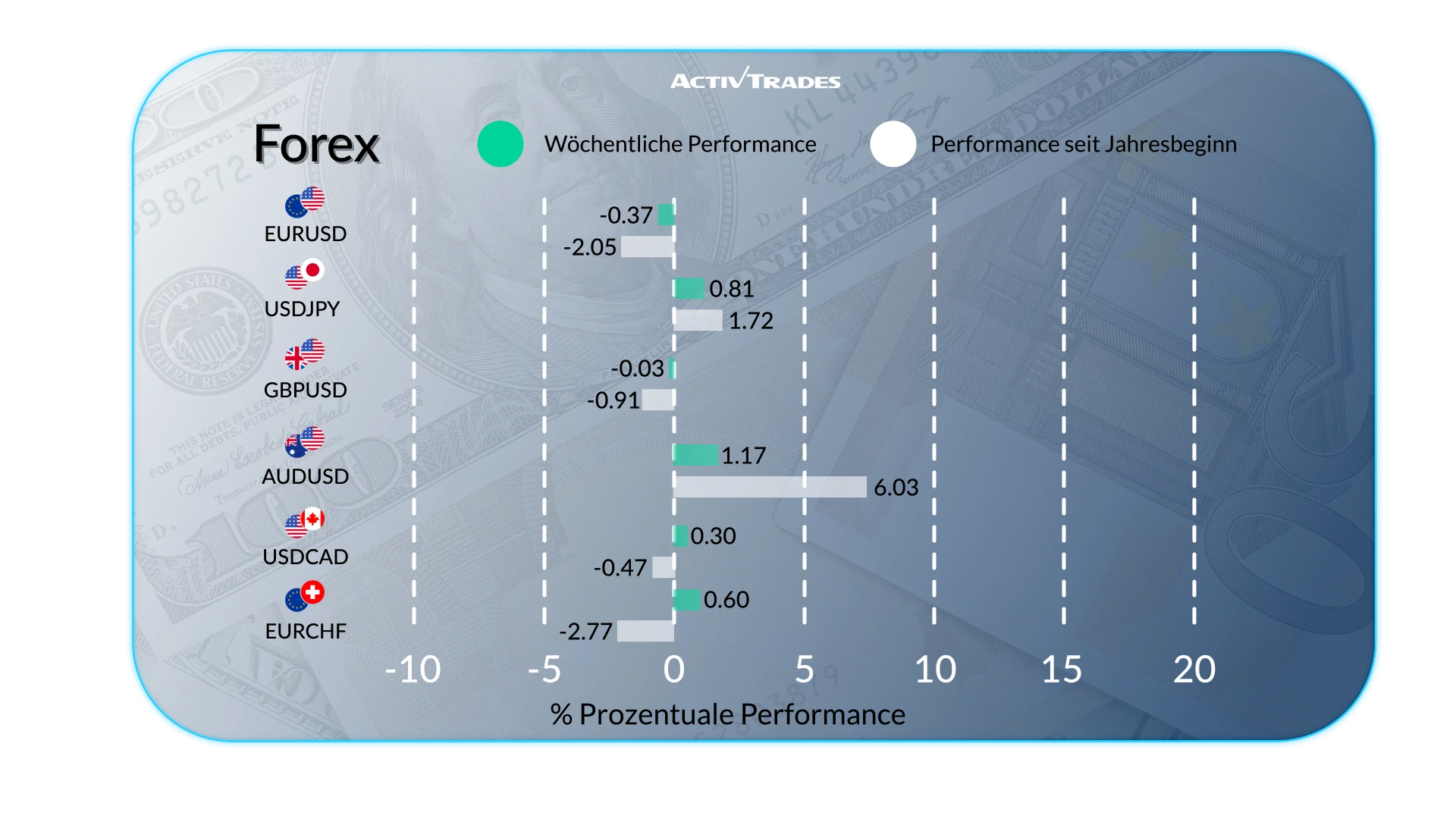

Forex

- Der japanische Yen erreichte in etwa 40 Jahren ein Niveau von unsichtbarem Niveau.

- Die NZD/USD ist um mehr als 1,25 % gesunken.

- Die AUD/NZD ist um mehr als 2,10 % gestiegen.

- Der AUD/EUR ist um mehr als 1,90 % gestiegen.

- Der JPY/AUD ist um mehr als 1,75 % gefallen.

- Die USD/HUF ist um mehr als 2,10 % gestiegen.

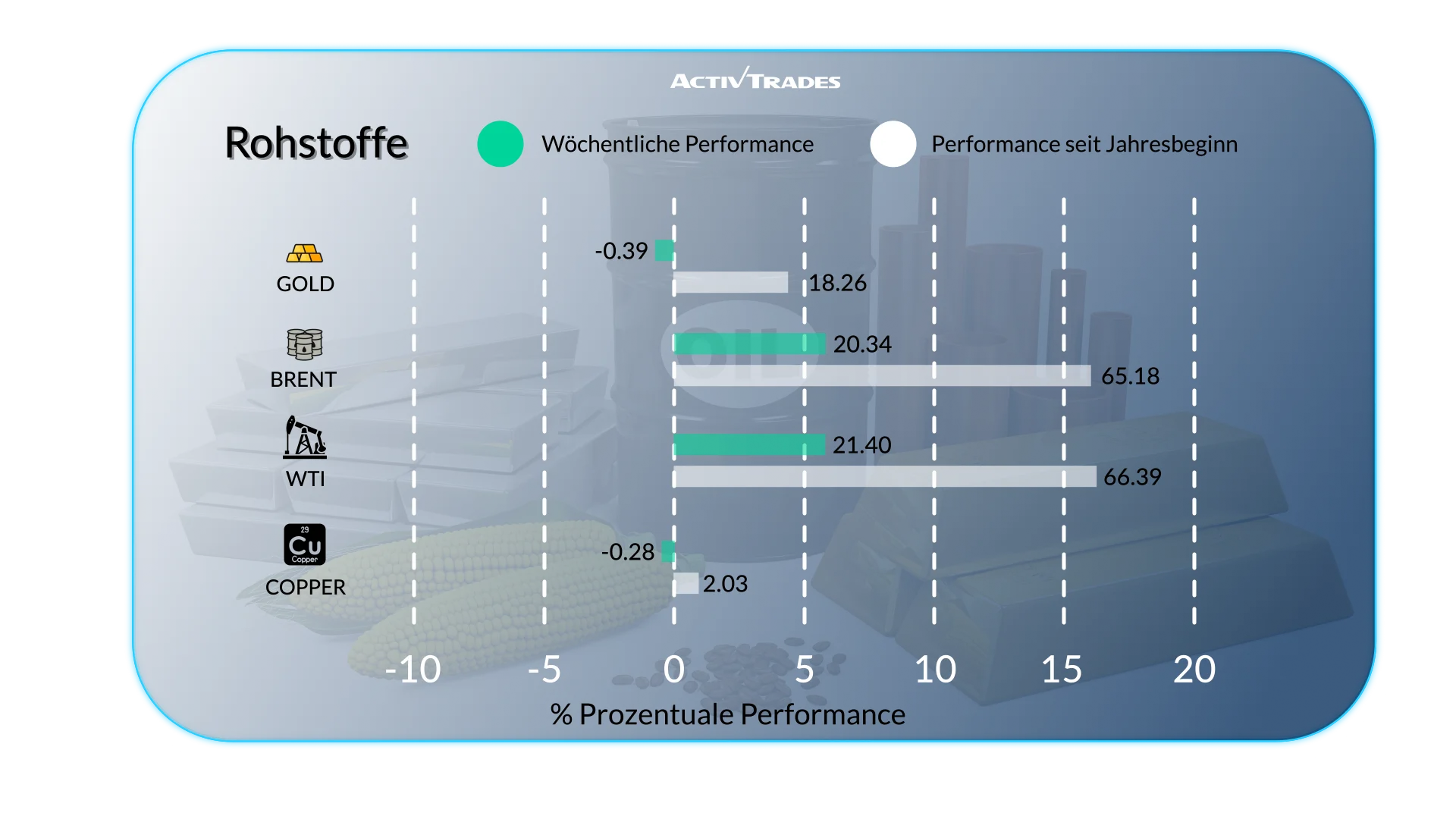

Waren

- Orangensaft Die Preise sind um mehr als 11 % gestiegen.

- Brent Die Preise sind um mehr als 8 % gestiegen und Roh Die Preise sind um etwa 5 % gestiegen.

- Die Preise für Heizöl sind um fast 8 % gestiegen.

Indizes

- Die VIX Der Index ist um mehr als 23 % gestiegen.

- Die Dow Jones Index ist um mehr als 3,80 % gefallen.

- Die Bovespa Index ist um mehr als 3,20 % gefallen.

- Die S&P500 Index ist um mehr als 2,60 % gefallen.

- Die UK100 Index ist um mehr als 2,45 % gefallen.

- Die DAX 40 Index ist um mehr als 2,30 % gefallen.

- Die Euro50 Index ist um mehr als 2 % gesunken.

Aktien

Tops

- CF Industries Holding: +28,30 %

- Mozaic Company: +20,62 %

- LyondellBasell Industries: +16,14 %

- Admiral: +12,52 %

- Dow: +12,18 %

- Zalando: +12,06 %

- Petroleo Brasileiro: +12,59 %

- Braskem: +11,93 %

- Kroger: +11,46 %

- Marvell-Technologie: +11,12 %

Flops

- Fair Isaac: -25,16 %

- Raizen: -24,59 %

- Companhia Siderurgica Nacional: -23,46 %

- Centene: -22,51 %

- Paramount Skydance: -18,74 %

- Old Dominion Güterstrecke: -17,41 %

- Ares Management: -16,79 %

- Southwest Airlines: -16,52 %

- Trade Desk: -15.76%

- Merck: -13,34 %

- Barratt Redrow: -13,24 %

Wichtige Ereignisse im Anschluss

Montag, 16. März

- 02:00 Uhr - Chinesisch - Industrieproduktion im Jahresverlauf (Januar-Februar)

- Früher: 5,2 %

- Prognose: 5,1 %

- 02:00 Uhr – Chinesisch – Einzelhandelsumsätze im Jahresvergleich (Januar–Februar)

- Früher: 0,9 %

- Prognose: 2,5 %

- 12:30 Uhr – Kanadisch – Inflationsrate im Jahresvergleich (Februar)

- Vorherige: 2,3 %

- Prognose: 2,1 %

Dienstag, 17. März

- 03:30 Uhr – Australische - RBA-Zinsentscheidung

- Früher: 3,85 %

- Prognose: 3,85 %

- 10:00 Uhr – Deutsch – ZEW Wirtschaftsstimmungsindex (März)

- Vorherige: 58,3

- Wettervorhersage: 55

- 23:50 Uhr – Japanisch – Handelsbilanz (Februar)

- Früher: ¥-1152,7 Milliarden

- Prognose: 600,0 Milliarden Yen

Mittwoch, 18. März

- 12:30 Uhr - Amerikanisch - PPI MoM (Februar)

- Vorherige: 0,5 %

- Prognose: 0,3 %

- 13:45 Uhr - Kanadische - BoC-Zinsentscheidung

- Früher: 2,25 %

- Prognose: 2,55 %

- 18:00 Uhr - American - Zinsentscheidung der Fed

- Früher: 3,75 %

- Prognose: 3,75 %

- 18:00 Uhr - Amerikanische - FOMC Wirtschaftsprognosen

- 18:30 Uhr - American - Fed Pressekonferenz

Donnerstag, 19. März

- 03:00 Uhr - Japanisch - BoJ Zinsentscheidung

- Früher: 0,75 %

- Prognose: 0,75 %

- 07:00 Uhr - UK - Arbeitslosenquote (Januar)

- Früher: 5,2 %

- Prognose: 5,2 %

- 08:30 Uhr - Swiss - SNB Zinsentscheidung

- Vorherige: 0 %

- Prognose: 0 %

- 12:00 Uhr – UK – BoE Zinssatz Entscheidung

- Früher: 3,75 %

- Prognose: 3,75 %

- 13:15 Uhr - Europäischer - Einlagen-Facility-Zinssatz

- Vorherige: 2 %

- Prognose: 2 %

- 13:45 Uhr - Europäische - EZB-Pressekonferenz

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 16. März

- Dollar Tree

Mittwoch, 18. März

- Weibo Corporation

- Micron-Technologie

- General Mills

- Jeronimo Martins

Donnerstag, 19. März

- Sonae

- Accenture

- Alibaba

- Enel

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 13. März 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.