Analyse hebdomadaire

Que s'est-il passé cette semaine ?

États-Unis

- Les prix de l'essence ont dépassé les 4 $ le gallon pour la première fois depuis 2022, provoqués par le choc pétrolier

- La Fed n’a pas modifié les taux et a signalé un seuil plus élevé pour de futures baisses de taux

- Jerome Powell a déclaré que la Fed peut surmonter les chocs pétroliers temporaires mais reste prudente face à l'inflation

- Les marchés s'attendent désormais à ce que les taux restent suspendus à mesure que l'incertitude augmente

- Les responsables de la Fed ont averti que les risques d'inflation liés au conflit iranien pourraient nécessiter des mesures s'ils persistent

- La nomination de Kevin Warsh comme prochain président de la Fed fait face à une incertitude politique

- Les offres d'emploi sont tombées à 6,9 millions, avec un niveau d'embauche au plus bas depuis 2020

- La croissance de l'emploi dans le secteur privé a ralenti à 62 000 en mars

- Les demandes d'allocations chômage sont tombées à 202 000, indiquant un marché du travail toujours résilient

- Le marché immobilier reste faible, la croissance des prix des logements ralentissant à 0,9 % par an

- L'accessibilité hypothécaire reste sous pression alors que l'inflation dépasse les prix des logements

- Les entreprises japonaises continuent d'acquérir des constructeurs immobiliers américains, profitant de conditions de marché relativement plus fortes

- Les États-Unis ont levé les sanctions contre le Venezuela, visant à augmenter l'approvisionnement et les investissements pétroliers

- Les ajustements de la politique commerciale sur les métaux pourraient augmenter les coûts d'importation

Zone euro

- Le climat économique s'est encore détérioré alors que la guerre contre l'Iran alimente l'incertitude

- L'inflation est montée à 2,5 % en mars, le plus haut niveau depuis début 2025, portée par les prix de l'énergie

- La BCE a relevé ses prévisions d'inflation et réduit ses attentes de croissance

- Les marchés prévoient plusieurs hausses de taux cette année

- Le taux de chômage a légèrement augmenté pour atteindre 6,2 %, avec une augmentation des risques liés à l'embauche

- Les décideurs ont averti que l'inflation pourrait encore augmenter si les perturbations énergétiques persistent

Allemagne

- Les perspectives économiques restent fragiles, le sentiment s'affaiblissant en raison des coûts de l'énergie

- Les attentes de croissance pour 2026 ont été remises à la baisse

Royaume-Uni

- L'inflation des prix en magasin a légèrement augmenté et devrait s'accélérer davantage

- La confiance des consommateurs est tombée à son niveau le plus bas depuis près d'un an

- L'inflation alimentaire pourrait grimper à 9 à 10 % d'ici la fin de l'année en raison de perturbations de l'approvisionnement et des coûts énergétiques

- La Banque d'Angleterre prévoit que l'inflation augmentera jusqu'à 3,5 % dans les mois à venir

Japon

- Les entreprises ont accepté la plus forte augmentation de salaire en 35 ans, soutenant la demande intérieure

- L'inflation à Tokyo a légèrement ralenti, tandis que la production industrielle a diminué

- Les signaux économiques restent mitigés, compliquant la trajectoire des taux de la Banque du Japon

- La forte croissance des salaires et le sentiment des entreprises soutiennent les attentes d'une hausse des taux

- Toutefois, la hausse des coûts énergétiques et la détérioration des perspectives créent des incertitudes

- Les entreprises japonaises continuent de s'étendre à l'étranger, notamment dans le secteur du logement aux États-Unis

Chine

- La croissance reste sous pression des risques externes et de la demande mondiale plus faible

- La politique reste axée sur le soutien à la demande intérieure dans un contexte d'incertitude

Inde

- L'économie fait face à des risques de ralentissement liés au conflit au Moyen-Orient

- La banque centrale a imposé des limites sur les positions monétaires afin de stabiliser la roupie

- Les prévisions de croissance pourraient être révisées à la baisse en raison de la montée des risques mondiaux

Corée du Sud

- Le won a atteint son plus bas niveau depuis 2009 face au dollar

- De fortes entrées de capitaux ont permis de maintenir la liquidité du dollar malgré la pression des changes

Canada

- La croissance du PIB est restée modeste mais positive début 2026

- L'activité économique est soutenue par les secteurs de l'énergie et de la construction

- La Banque du Canada a maintenu des taux stables, équilibrant les risques d'inflation et les préoccupations de croissance

- Les décideurs politiques rencontrent de plus en plus de difficultés en raison de la hausse des prix de l'énergie et de l'incertitude commerciale

Mondial

- Le conflit iranien continue de provoquer une hausse des prix de l'énergie et une incertitude mondiale

- Les pressions inflationnistes augmentent à nouveau, compliquant les stratégies des banques centrales

- Les indicateurs de sentiment divergents mettent en lumière l'incertitude dans les perspectives des consommateurs

- Les banques centrales mondiales penchent vers la prudence, beaucoup s'arrêtant ou envisageant de resserrer selon les tendances de l'inflation

Les bousiers de marché de cette semaine

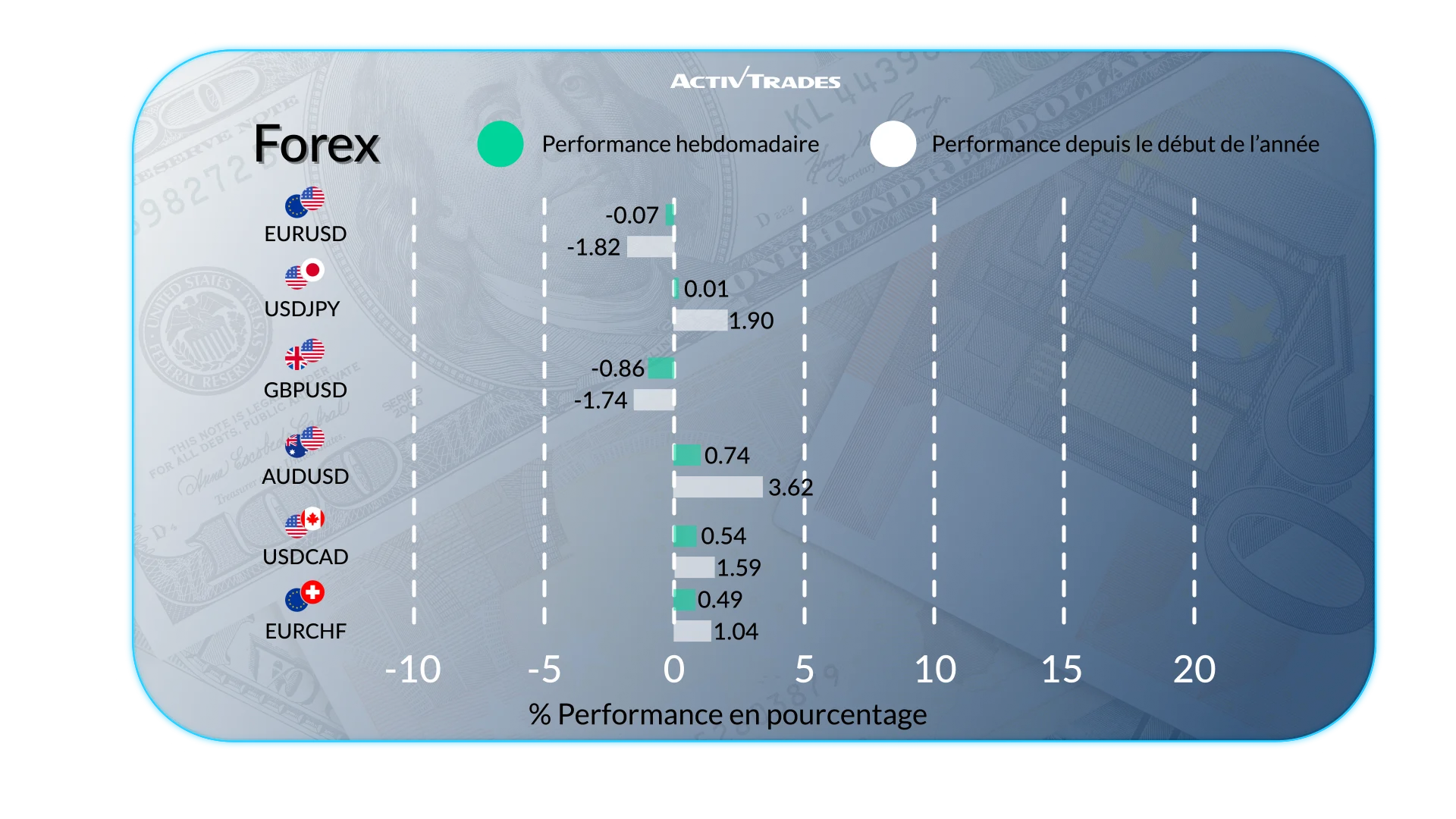

Forex

- L' AUD/NZD et le ZAR/JPY ont progressé de plus de 1,30 %.

- Le USD/NOK est en hausse de plus de 0,60 %.

- Le GBP/HUF a reculé de plus de 1,90 %.

- Le GBP/ZAR a reculé de plus de 1,60 %.

- Le NZD/JPY a reculé de plus de 1 %.

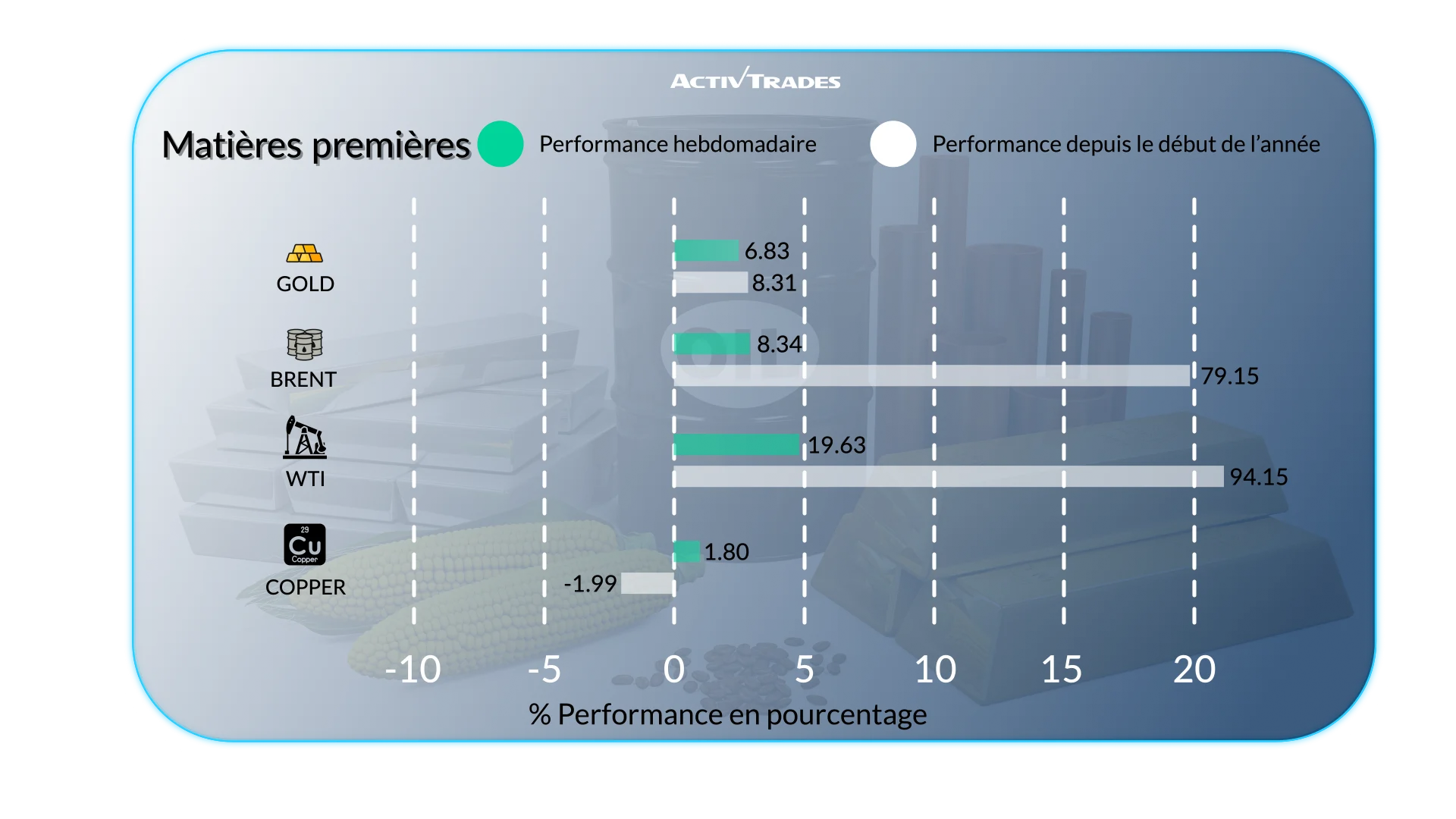

Matières Premières

- Les prix du pétrole brut léger ont augmenté de près de 13 %.

- Les prix du jus d'orange ont augmenté de près de 12 %.

- Les prix du gazole à Londres ont augmenté de plus de 10 %.

- Les prix du Palladium ont augmenté de plus de 7,80 %.

- Les prix du gaz naturel ont baissé de plus de 9,50 %.

- Les prix du sucre aux États-Unis ont baissé de plus de 5 %.

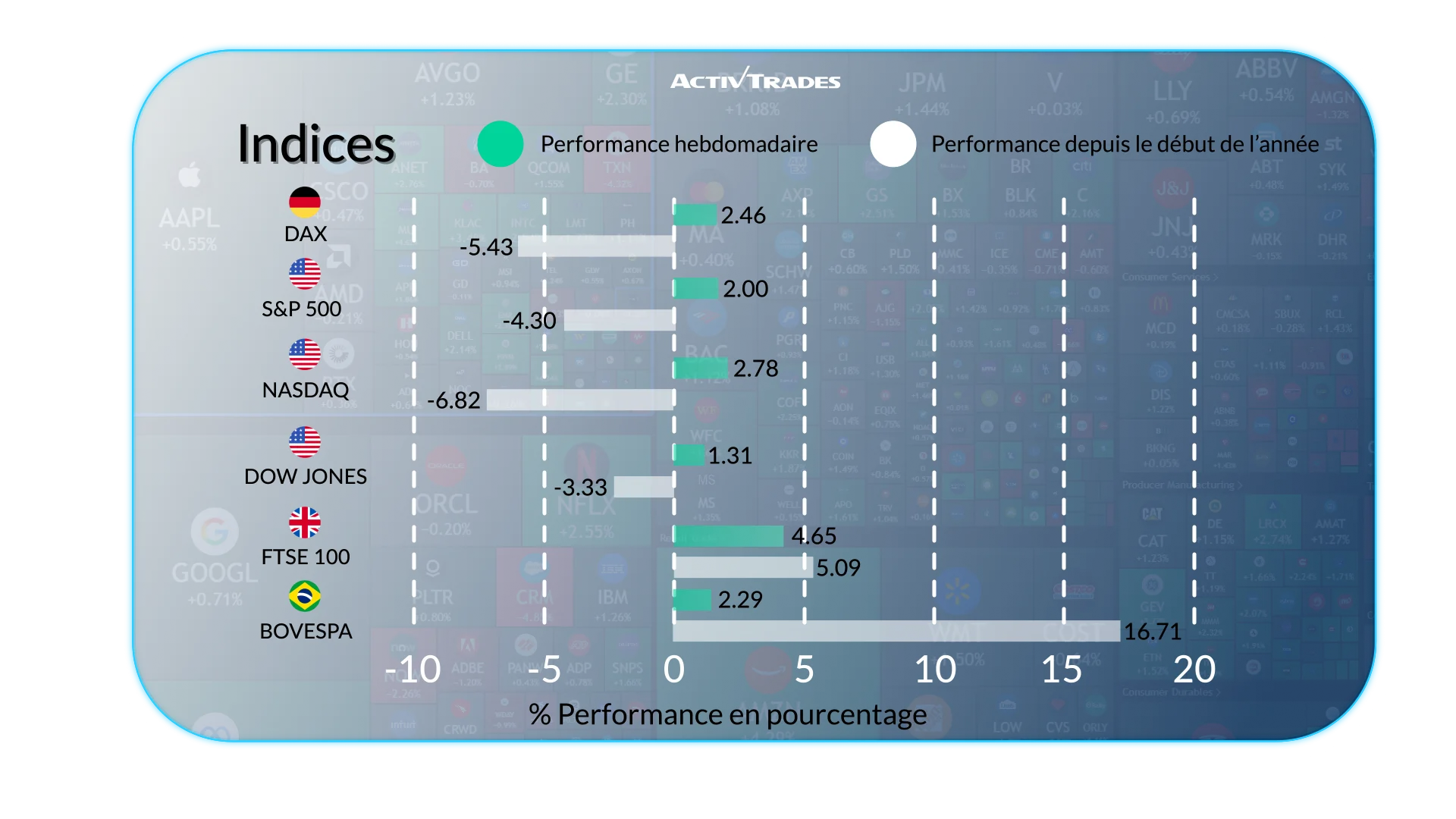

Indices

- L’ indice Ita40 a progressé de plus de 4 %.

- L’ indice UK100 a progressé de plus de 3 %.

- L’ indice CAC40 a progressé de plus de 2 %.

- L' indice VIX est en baisse de plus de 9,85 %.

Actions

Tops

● FacSet Research Systems: +17.52%

● Newmont: +15.21%

● Brown-Foreman: +14.66%

● Sendas Distribuidora: +13.28%

● Entergy: +12.28%

● Stellantis: +11.42%

● Rio Tinto: +10.35%

Flops

● Compass: -98.64%

● Texas Pacific Land: -14.40%

● NIKE: -16.24%

● Braskem: -14.16%

● Sysco: -13.39%

● Strategy: -12.24%

● EQT: -12.04%

Événements importants à suivre

Lundi 06 avril

- 13h30 - Canada - PMI composite mondial S&P (mars)

- Précédent : 47,1

- Prévisions : 47,5

- 13h30 - Canada - S&P Global Services PMI (mars)

- Précédent : 46,5

- Prévisions : 48

- 14h00 - Américain - ISM Services PMI (mars)

- Précédent : 56,1

- Prévisions : 55

- 23h00 - Australie - Finale mondiale du PMI composite S&P (mars)

- Précédent : 52,4

- Prévisions : 47,00

- 23h00 - Australie - Finale du PMI des services mondiaux S&P (mars)

- Précédent : 52,8

- Prévisions : 46,6

Mardi 7 avril

- 07h15 - Espagnol - S&P Global Services PMI (mars)

- Précédent : 51,9

- Prévisions : 51,5

- 07h15 - Espagnol - PMI Global Composite S&P (mars)

- Précédent : 51,5

- Prévisions : 51,3

- 07h50 - France - Finale mondiale composite PMI S& P (mars)

- Précédent : 49,9

- Prévisions : 48,3

- 07h50 - Français - S& P Global Services PMI Final (mars)

- Précédent : 49,6

- Prévisions : 48,3

- 07h55 - Allemagne - Finale du PMI composite global S& P (mars)

- Précédent : 53,2

- Prévisions : 51,9

- 07h55 - Allemand - S&P Global Services PMI Final (mars)

- Précédent : 53,5

- Prévisions : 51,2

- 08h00 - Europe - Finale du PMI composite mondial S& P (mars)

- Précédent : 51,9

- Prévisions : 50,5

- 08h00 - Europe - Finale du PMI des services mondiaux S& P (mars)

- Précédent : 51,9

- Prévisions : 50,1

- 08h30 - Royaume-Uni - Finale du PMI composite mondial S& P (mars)

- Précédent : 53,7

- Prévisions : 51

- 08h30 - Royaume-Uni - Finale du PMI des services mondiaux S& P (mars)

- Précédent : 53,9

- Prévisions : 51,2

- 12h30 - Américain - Commandes de biens durables MoM (février)

- Précédent : 0 %

- Prévisions : 0,6 %

- 14h00 - Canada - Ivey PMI s.a (mars)

- Précédent : 56,6

- Prévisions : 51

Mercredi 8 avril

- 07h30 - Europe - HCOB Construction PMI (mars)

- Précédent : 46.0

- Prévisions : 46,6

- 07h30 - Français - HCOB Construction PMI (mars)

- Précédent : 43,9

- Prévisions : 45

- 07h30 - Allemand - HCOB Construction PMI (mars)

- Précédent : 43,7

- Prévisions : 44,5

- 08h30 - Royaume-Uni - PMI mondial de la construction S& P (mars)

- Précédent : 44,5

- Prévisions : 47

- 18h00 - Américain - Minutes du FOMC

Jeudi 9 avril

- 05h00 - Japonais - Confiance des consommateurs (mars)

- Précédent : 40.0

- Prévisions : 38

- 06h00 - Allemand - Balance of Trade (février)

- Précédent : 21,2 €

- Prévisions : 19,1 €

- 12h30 - Américain - Indice des prix PCE de base MoM (février)

- Précédent : 0,4 %

- Prévisions : 0,4 %

- 12h30 - États-Unis - Taux de croissance du PIB QoQ Final (Q4)

- Précédent : 4,4 %

- Prévisions : 0,7 %

- 12h30 - Américain - Revenu Personnel MoM (février)

- Précédent : 0,4 %

- Prévisions : 0,4 %

- 12h30 - American - Dépenses personnelles MoM (février)

- Précédent : 0,4 %

- Prévisions : 0,6 %

- 22h30 - New Zelander - Business NZ PMI (mars)

- Précédent : 55.0

- Prévisions : 55,6

Vendredi 10 avril

- 01h30 - Chinois - Taux d'inflation en glissement annuel (mars)

- Précédent : 1,3 %

- Prévisions : 1,1 %

- 12h30 - Canada - Taux de chômage (mars)

- Précédent : 6,7 %

- Prévisions : 6,90 %

- 12h30 - États-Unis - Taux d'inflation sous-jacente en glissement annuel (mars)

- Précédent : 2,5 %

- Prévisions : 2,6 %

- 12h30 - Américain - Taux d'inflation annuel (mars)

- Précédent : 2,4 %

- Prévisions : 3,1 %

- 14h00 - Américain - Préliminaire du sentiment des consommateurs du Michigan (avril)

- Précédent : 53,3

- Prévisions : 52,9

Principaux rapports financiers à surveiller

Mercredi 8 avril

- Delta Air Lines

● Constellation Brands

Source : The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView et les données d'ActivDeals au 3 avril 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.