Perspectives hebdomadaires

Que s'est-il passé cette semaine ?

- La fermeture du gouvernement américain a commencé mercredi, le président Trump promettant des licenciements fédéraux et un vote au Sénat prévu pour vendredi.

- La Cour suprême a statué que la gouverneure de la Fed, Lisa Cook, resterait en poste jusqu'à ce que son affaire soit entendue en janvier, limitant ainsi les efforts de Trump pour la destituer.

- L'activité des usines aux États-Unis a diminué pour le septième mois consécutif, mais à un rythme plus lent. L'indice ISM a légèrement augmenté à 49,1 en septembre, contre 48,7 en août, seuls les produits du pétrole et du charbon ayant progressé.

- Le marché du travail américain a montré des signes de stabilité en août, les embauches et les licenciements ayant peu changé. Pourtant, les entreprises privées ont supprimé 32 000 emplois en septembre après une perte de 3 000 en août.

- La Banque du Canada a abaissé ses taux, affirmant qu'une réduction était justifiée même s'il y avait des risques persistants que l'inflation reste plus élevée que prévu.

- Le chômage a grimpé à 6,3 % dans la zone euro en août, contre 6,2 % en juillet, mais reste proche de ses plus bas records.

- L'inflation dans la zone euro est passée de 2,0 % en août à 2,2 % en septembre, tandis que l'inflation des services a grimpé à 3,2 %. La BCE devrait maintenir ses taux stables, considérant la hausse comme temporaire.

- L'inflation suisse est restée très faible, les prix à la consommation n'ayant augmenté que de 0,2 % en septembre par rapport à l'année précédente, soit le même qu'en août.

- La Banque nationale suisse (BNS) a suspendu ses baisses, laissant son taux directeur à zéro après six baisses consécutives.

- La Banque du Japon a signalé qu'elle était toujours sur la bonne voie pour relever les taux d'intérêt si l'économie et les prix évoluaient comme prévu. Les spéculations vont bon train autour du calendrier de la prochaine hausse, parallèlement aux prochaines élections du parti au pouvoir au Japon.

- L'activité manufacturière au Japon et à Taïwan s'est encore affaiblie en septembre, en raison de la faiblesse de la demande, tandis que la Chine et la Corée du Sud ont affiché une croissance modeste.

- La Banque de Réserve de l’Inde (RBI) a maintenu son taux directeur inchangé à 5,50 % alors qu'elle surveille les impacts des tarifs sur l'inflation.

- La RBA a laissé son taux d'escompte stable à 3,60 %, notant certains signes de stabilisation économique, mais avertissant que l'incertitude demeure.

- Les exportations de la Corée du Sud ont bondi de 12,7 % en glissement annuel en septembre pour atteindre 65,95 milliards de dollars, soit le rythme le plus rapide depuis juillet 2024. Les expéditions vers les États-Unis ont diminué de 1,4 %, tandis que les exportations vers la Chine ont augmenté de 0,5 %.

Les acteurs du marché de cette semaine

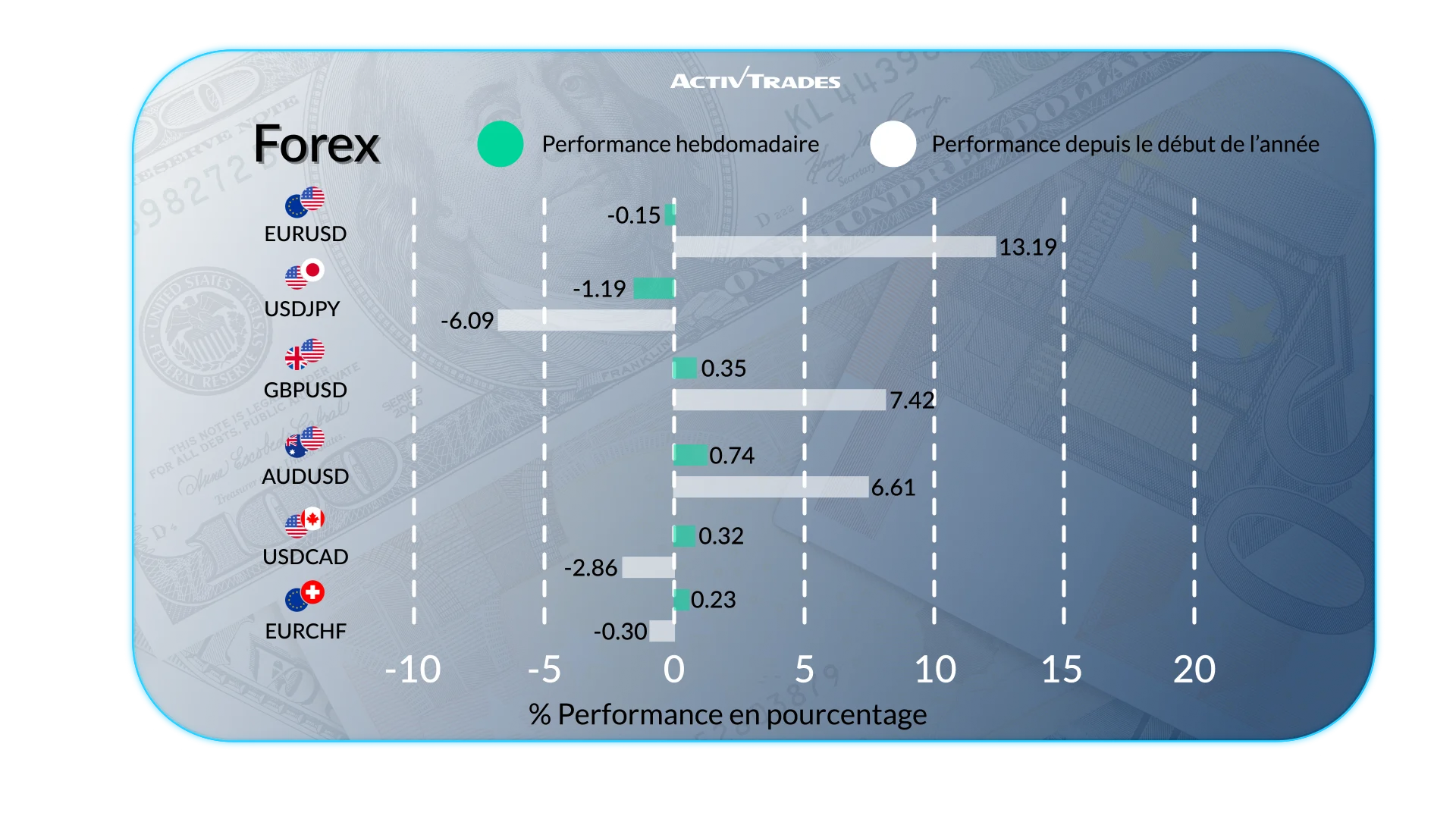

Forex

- Le USD/JPY est en baisse de plus de 1,40 %.

- Le NZD/CAD est en hausse de plus de 1,20 %.

- L'USD/THB est en hausse de plus de 1,30 %.

- Le USD/RUB est en baisse de plus de 1,65 %.

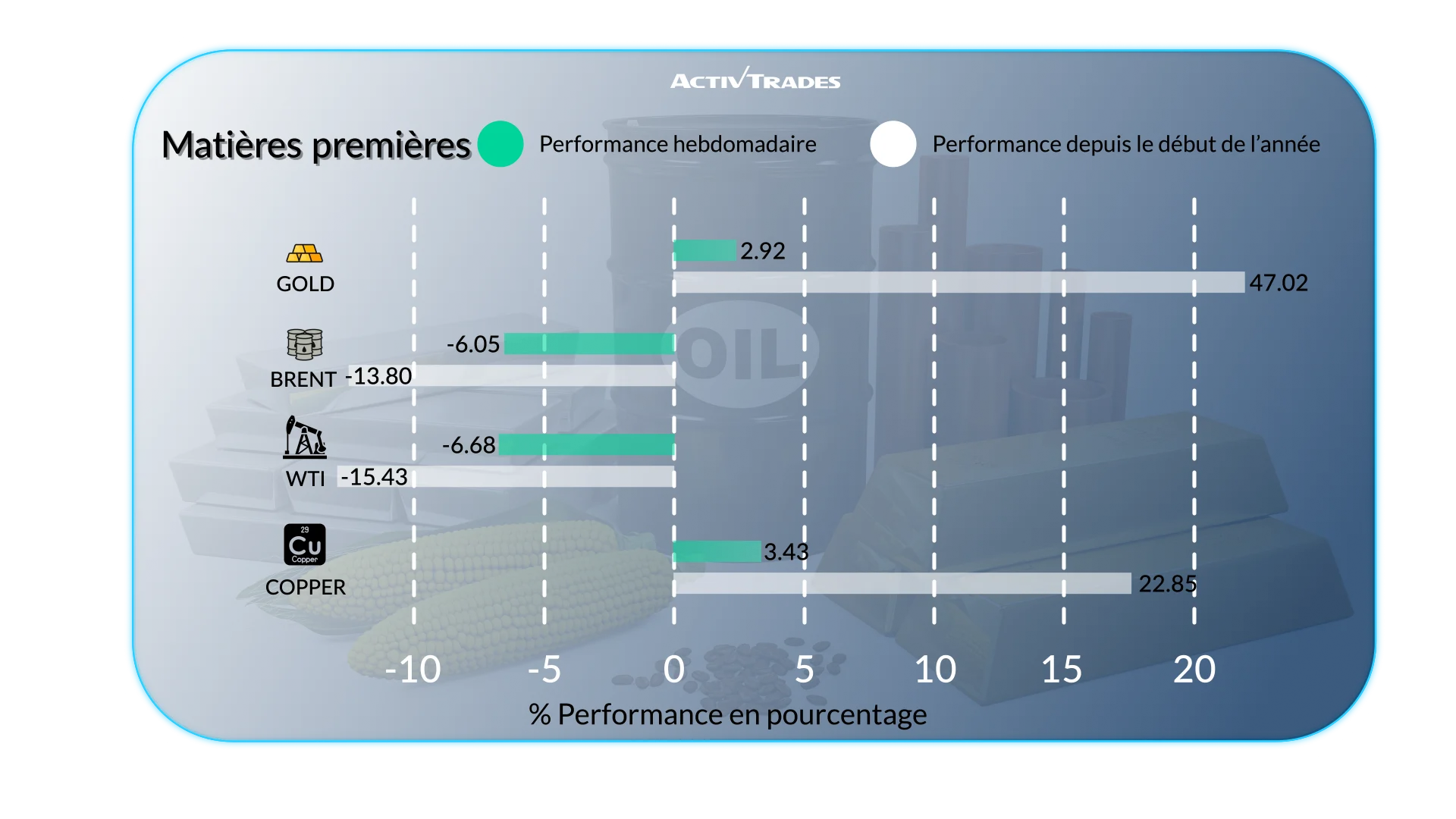

Produits

- Or Les prix enregistrent leur septième gain hebdomadaire consécutif.

- Les prix du pétrole se dirigent vers leur plus forte baisse hebdomadaire en trois mois et demi.

- Cuivre Les contrats à terme sont en hausse de plus de 4,50 %.

- Sucre Les contrats à terme sont en hausse de plus de 7 %.

- Cacao Les prix sont en baisse de plus de 7 % et en baisse pour la septième semaine consécutive.

- Gaz naturel Les contrats à terme sont en hausse de plus de 15,50 %.

Indices

- La composante de Shenzhen est en hausse d'environ 3,75 %.

- Le DAX 40le CAC 40 et le STOXX 50 sont en hausse de plus de 3,30 %.

- L'indice turc BIST 100 est en baisse de plus de 3,10 %.

- Le Bovespa est en baisse de plus de 1,70 %.

- Le S&P 500le Nasdaq et le Dow Jones a atteint un autre record.

Actions

Hauts

- Western Digital : +23,11 %

- Bio-Techne : +22,27 %

- Electronics Arts : +19,56 %

- Coinbase Global : +18,37 %

- Charles River Loboratories : +18,18 %

- Robinhood Markets : +18,14 %

- Intel : +18,00 %

- Micron Technology : +16,75 %

- Lam Research : +16,25 %

- Applied Materials : +12.33 %

- Merck & Company : +12,20 %

- AstraZeneca : +12,18 %

- Biogen : +12,17 %

- Datadog : +12,12 %

- Strategy : +11,28 %

Flops

- Braskem : -22,49 %

- Magazine Luiza : -15.81 %

- Vamos Locacao de Caminhoes : -12.10 %

- Azzas : -11.02 %

- Cosan : -10,90 %

- MercadoLibre : -10.42 %

- Equifax : -9,22 %

Les nouvelles de cette semaine à suivre

Lundi 06 Octobre

- 23h30 - Changement de confiance des consommateurs australiens par Westpac (octobre)

- Précédent : -3,1 %

- Prévision : 3.2 %

Mardi 07 Octobre

- 14h00 - Canadian Ivey PMI s.a (septembre)

- Précédent : 50.1

- Prévision : 51

Mercredi 08 Octobre

- 12h30 - Confiance des entreprises australiennes NAB (septembre)

- Précédent : 4

- Prévision : 9

- 19h00 - Procès-verbal du FOMC américain

Jeudi 09 Octobre

- 06h00 - Balance commerciale allemande (août)

- Précédent : 14,7 milliards d'euros

Vendredi 10 octobre

- 12 h 30 - Taux de chômage au Canada (septembre)

- Précédent : 7,1 %

- Prévision : 7.1 %

- 14h00 - Enquête préliminaire sur le sentiment des consommateurs américains du Michigan (octobre)

- Précédent : 55.1

- Prévision : 54

Principaux rapports sur les résultats à surveiller

Lundi 06 Octobre

- Constellation Brands

Mardi 07 Octobre

- McCormick & Co

Jeudi 09 Octobre

- Bank of New York Mellon

- Delta Air Lines

- Tilray

- Pepsico

Source : The Wall Street Journal, Trading Economics, Reuters, TradingView et données d'ActivTrades' au 3 octobre 2025

Les informations fournies ne constituent pas une recherche en investissement. Le document n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas d'enregistrement des prix d'AT, ni d'offre ou de sollicitation d'une transaction sur un instrument financier. Aucune déclaration ou garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique et de la situation financière de toute personne qui peut le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.