Analyse hebdomadaire

Que s'est-il passé cette semaine ?

États-Unis

- Les ventes de logements existants ont chuté de 8,4 % en janvier, la plus forte baisse mensuelle depuis février 2022, alors que le froid glacial, les prix élevés et la faible confiance pesaient sur la demande. Les économistes s'attendaient à une baisse plus modeste de 4,6 %.

- Les données révisées sur le marché du travail ont montré que l'économie a créé 1,5 million d'emplois en 2024, en baisse par rapport à une estimation précédente de 2 millions. Pour 2025, la hausse d'emplois a été révisée à 181 000 contre 584 000, signalant une tendance à l'embauche bien plus faible que ce qui avait été initialement rapporté.

- En revanche, les masses salariales de janvier ont augmenté de 130 000 et le taux de chômage est tombé à 4,3 %, marquant la plus forte hausse mensuelle depuis plus d'un an et compliquant les attentes de baisses de taux.

- Les demandes d'allocations chômage hebdomadaires sont passées à 227 000 contre 232 000, ce qui indique une résilience persistante du marché du travail.

- Les ventes au détail sont restées stables en décembre, en dessous des attentes. Pour l'ensemble de 2025, les ventes ont augmenté de 3,7 %, mais la faiblesse de l'automobile, du mobilier et de l'électronique a mis en lumière un élan fragile des consommateurs.

- La confiance des petites entreprises a diminué en janvier, avec sept composantes sur dix en baisse. L'inflation, la qualité de la main-d'œuvre et les coûts d'assurance étaient des préoccupations majeures, bien que les attentes de ventes se soient améliorées.

- Plusieurs responsables de la Fed ont montré peu d'urgence à baisser les taux. La présidente de la Fed de Cleveland, Beth Hammack, a déclaré que la politique politique pourrait rester en pause pendant un certain temps. La présidente de la Fed de Dallas, Lorie Logan, a décrit la fourchette actuelle des taux comme appropriée. Le président de la Fed de Kansas City, Jeffrey Schmid, a résisté à l'assouplissement, invoquant des risques d'inflation.

- Le gouverneur de la Fed, Stephen Miran, a soutenu qu'il subsiste des raisons de baisser les taux et a déclaré que le dollar aurait besoin d'un « mouvement vraiment important » pour influencer de manière significative l'inflation. Il a également souligné l'importance de l'indépendance des banques centrales.

- L'administration Trump a conclu un accord commercial réciproque avec Taïwan, fixant un tarif américain de 15 % sur les importations taïwanaises tandis que Taïwan a accepté de réduire ou d'éliminer les droits sur presque tous les produits américains.

Zone euro

- L'inflation est tombée à 1,7 % en janvier, son niveau le plus bas depuis avril 2021 et en dessous de l'objectif de 2 % de la BCE.

- Les projections de la BCE montrent une inflation de 1,9 % en 2026, 1,8 % en 2027 et un retour à 2,0 % en 2028, ce qui suggère qu'une baisse temporaire sous l'objectif.

- Le président de la Bundesbank, Joachim Nagel, a déclaré qu'une chute de courte durée sous la cible ne déclencherait pas automatiquement des baisses de taux.

France

- François Villeroy de Galhau quittera son poste de gouverneur de la Banque de France en juin, quittant son mandat plus d'un an avant l'expiration prévue de son mandat en octobre 2027.

- Son départ intervient dans un contexte de changements de direction plus larges au sein de la BCE, notamment la fin imminente du mandat du vice-président Luis de Guindos et le mandat de la présidente Christine Lagarde en 2027.

Canada

- Les procès-verbaux de la Banque du Canada ont mis en lumière la hausse des risques liés à un examen mené par les États-Unis de l'accord commercial nord-américain.

- La banque centrale a maintenu son taux de référence inchangé à 2,25 % le 28 janvier, les décideurs s'accordant à dire que la détention des taux dépend de l'évolution de l'économie comme prévu.

Australie

- Le vice-gouverneur a indiqué que la Banque de réserve d'Australie « fera tout ce qu'il faut » pour ramener l'inflation dans sa fourchette cible de 2 % à 3 %.

- La banque centrale prévoit que l'inflation ne descendra peut-être pas en dessous de l'objectif avant la mi-2027.

- Le trésorier Jim Chalmers a nommé l'économiste Bruce Preston au conseil d'administration de la RBA pour un mandat de cinq ans débutant le 1er mars, alors que les pressions inflationnistes réapparaissent.

Japon

- Naoki Tamura, membre du conseil d'administration de la Banque du Japon, a déclaré que l'objectif d'inflation de 2 % pourrait être déclaré atteint dès ce printemps.

- Il a averti que l'inflation devient de plus en plus persistante, portée par une dynamique plus forte entre les salaires et les prix.

Les bousiers de marché de cette semaine

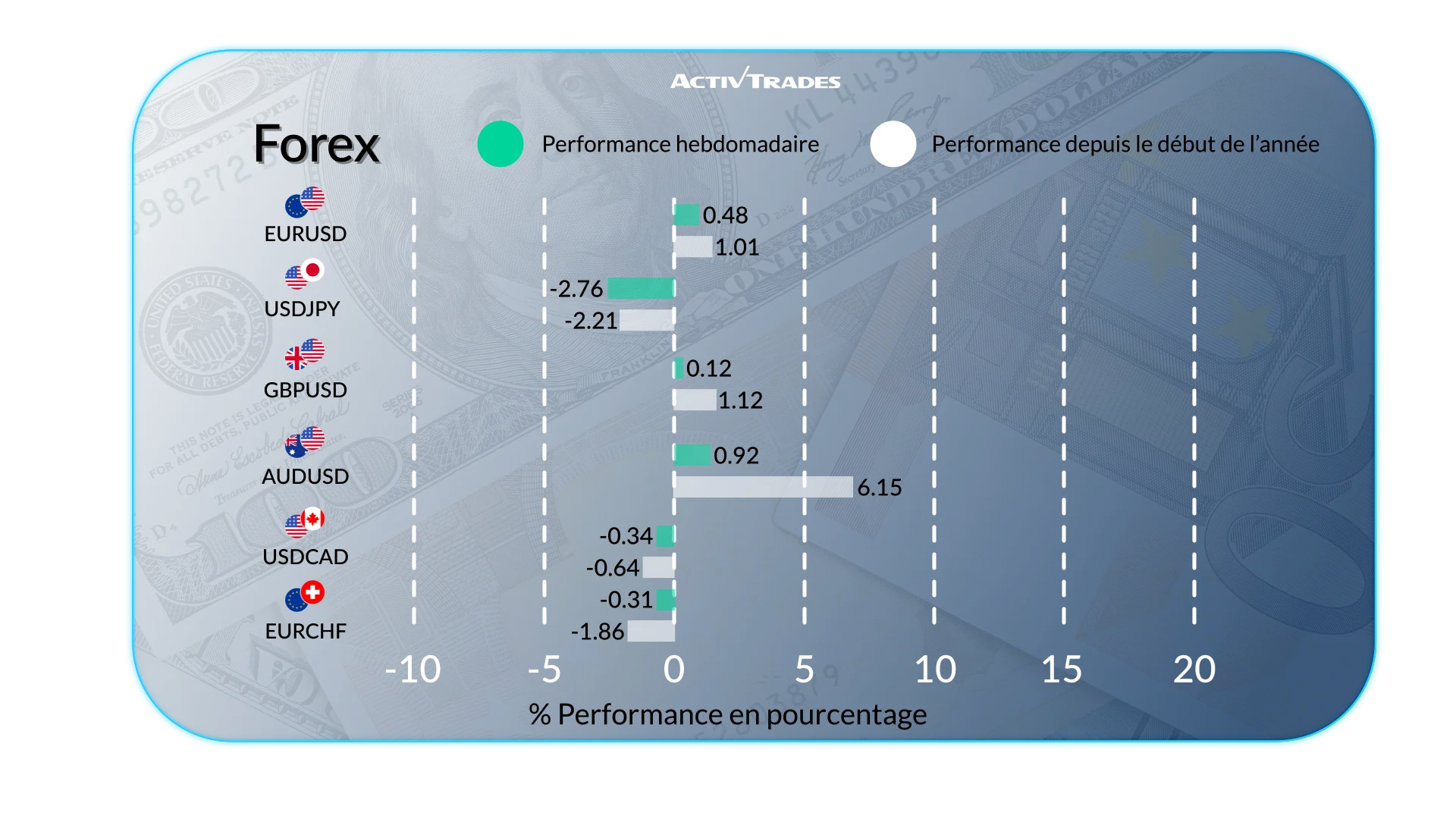

Forex

- Le USD/NOK est en baisse de plus de 2,50 %.

- Le USD/JPY a reculé de plus de 2,25 %.

- Le USD/THB est en baisse de plus de 2, %.

- L' EUR/JPY et le USD/ZAR reculent de plus de 1,70 %.

- Le JPY/GBP a progressé de plus de 1,90 %.

- L' AUD/USD est en hausse de plus de 1,85 %.

- Le JPY/CAD a augmenté de plus de 1,80 %.

- L'AUD/HKD a augmenté de plus de 1,75 %.

- Le CHF/TRY a augmenté de plus de 1,30 %.

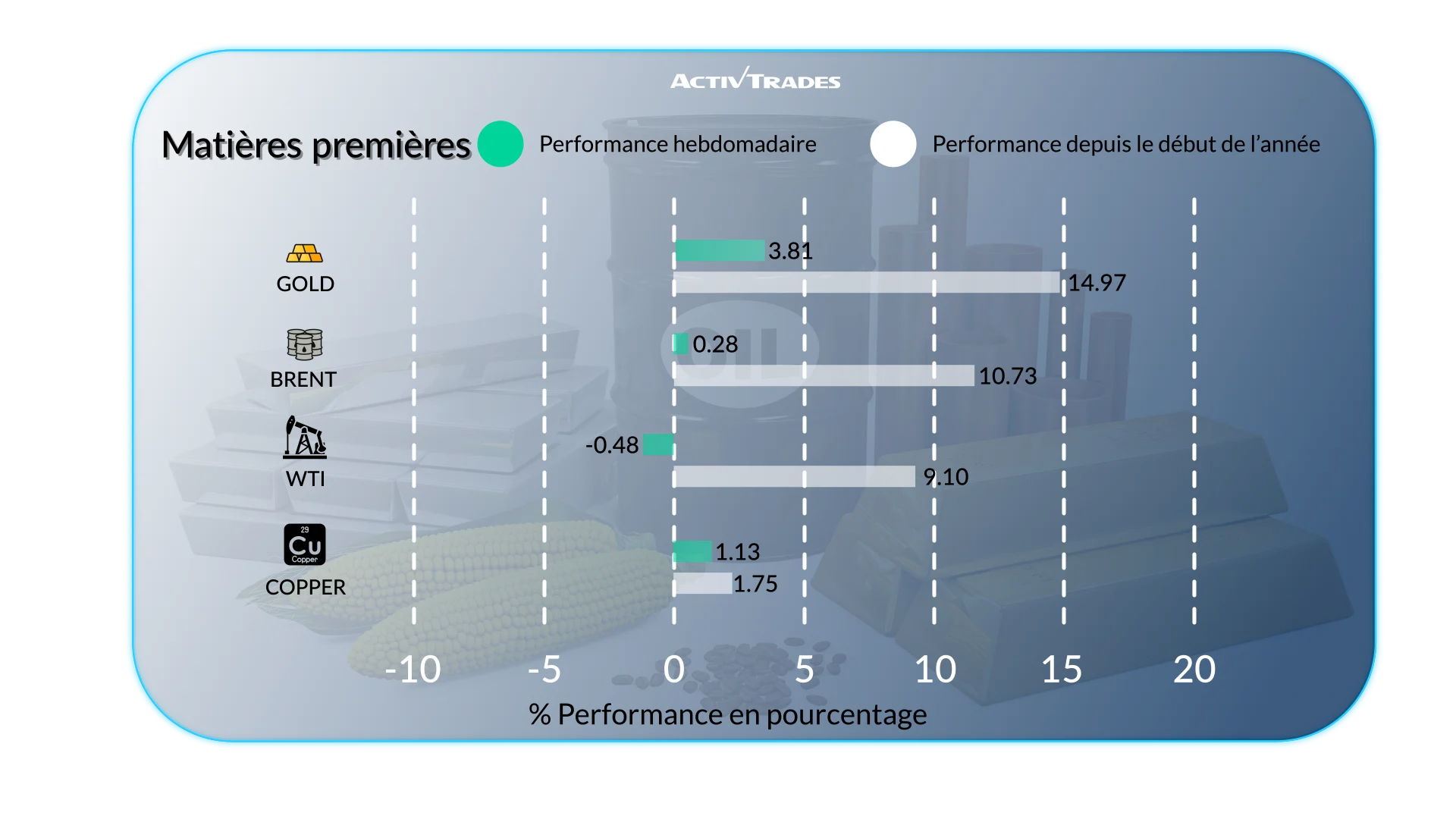

Marchandises

- Les prix des jus d'orange ont baissé de plus de 24 %.

- Les prix du gaz naturel ont baissé de plus de 22 %.

- Les prix de l'argent ont baissé de plus de 11 %.

- Les prix du platine ont baissé de plus de 8 %.

- Les prix du café ont baissé de plus de 6,80 %.

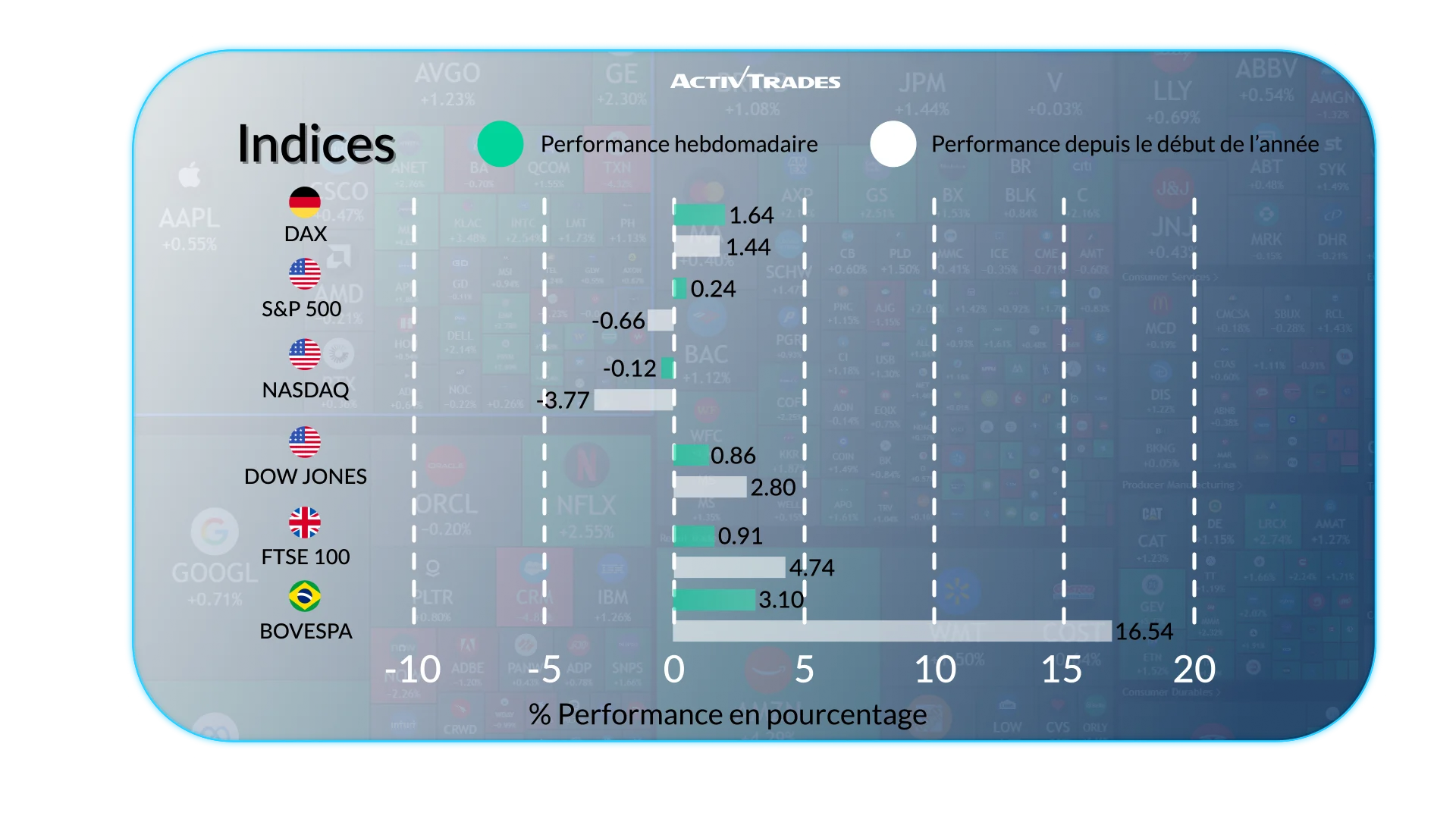

Indices

- L'indice KOSPI est en hausse de plus de 9,85 %.

- L' indice VIX a progressé de plus de 8 %.

- L' indice Nikkei 225 a progressé de plus de 6,55 %, atteignant un nouveau record de la marque.

- L' indice Bovespa a progressé de plus de 3,30 %.

- L' indice CAC 40 a atteint un nouveau record au-dessus de 8 430.

- L' indice Dow a atteint un nouveau record de la scène.

Parts

Tops

- Schroders : +27,55 %

- Généré : +23,98 %

- Corning : +22,27 %

- Ciena : +20,74 %

- MRV Engenharia e Participações : +20,42 %

- Équinix : +19,18 %

- Texas Pacific Land : +18,76 %

- Arme de réduction de l'arme : +16,95 %

- Suzano : +16,55 %

- STMicroélectronique : +14,46 %

- KLA : +12,22 %

- Coca-Cola : +12,00 %

Flops

- Molina Healthcare : -28,26 %

- Metlen Énergie & Métaux : -25,13 %

- Stellantis : -22,99 %

- Raizen : -22,09 %

- Dassault Systèmes : -21,63 %

- Charles River Laboratories : -20,88 %

- Arthur J.Gallagher & Co. : -18,79 %

- CBRE : -17,46 %

- St. James Place : -17,33 %

- Atlassian : -17,24 %

- Capgemini : -17,02 %

- Doordash : -17,09 %

Événements importants à suivre

Mardi 17 février

- 00h30 - Australie - Procès-verbal de la réunion RBA

- 07h00 - Royaume-Uni - Taux de chômage (décembre)

- Précédent : 5,1 %

- Prévisions : 5,1 %

- 10h00 - Allemagne - Indice de sentiment économique ZEW (février)

- Précédent : 59,6

- Prévisions : 57

- 13h30 - Canada - Taux d'inflation d'un an à l'autre (janvier)

- Précédent : 2,4 %

- Prévisions : 2,5 %

- 23h50 - Japonais - Balance des échanges (janvier)

- Précédent : ¥105,7B

- Prévisions : ¥-2500,0B

Mercredi 18 février

- 07h00 - Royaume-Uni - Taux d'inflation en glissement annuel (janvier)

- Précédent : 3,4 %

- Prévisions : 3,0 %

- 13h30 - American - Préliminaire permis de construire (novembre)

- Précédent : 1,411M

- Prévisions : 1,36 M

- 13h30 - American - Préliminaire des permis de construire (décembre)

- Prévisions : 1,31M

- 13h30 - American - Commandes de biens durables MoM (décembre)

- Précédent : 5,3 %

- Prévisions : -3,4 %

- 13h30 - American - Construction de maisons (novembre)

- Précédent : 1,246M

- Prévisions : 1,27M

- 13h30 - American - Construction de logements (décembre)

- Prévisions : 1,29M

- 19h00 - Américain - Procès-verbal FOMC

Jeudi 19 février

- 22h00 - Australie - Flash mondial PMI manufacturier S&P (février)

- Précédent : 52,3

- Prévisions : 52,6

- 22h00 - Australie - S&P Global Services PMI Flash (février)

- Précédent : 56,3

- Prévisions : 55,5

- 23h30 - Japonais - Taux d'inflation en glissement annuel (janvier)

- Précédent : 2,1 %

- Prévisions : 1,9 %

Vendredi 20 février

- 00h30 - Japonais - Flash PMI mondial S&P Global Manufacturing (février)

- Précédent : 51,5

- Prévisions : 52

- 00h30 - Japonais - S&P Global Services PMI Flash (février)

- Précédent : 53,7

- Prévisions : 53,3

- 07h00 - Royaume-Uni - Ventes au détail MoM (janvier)

- Précédent : 0,4 %

- Prévisions : 0,3 %

- 08h15 - Français - HCOB Composite PMI Flash (février)

- Précédent : 49,1

- Prévisions : 50

- 08h15 - Français - HCOB Manufacturing PMI Flash (février)

- Précédent : 51.2

- Prévisions : 51,6

- 08h15 - Anglais - HCOB Services PMI Flash (février)

- Précédent : 48,4

- Prévisions : 49,5

- 08h30 - Allemand - HCOB Manufacturing PMI Flash (février)

- Précédent : 49,1

- Prévisions : 49,8

- 08h30 - Allemand - HCOB Composite PMI Flash (février)

- Précédent : 52,1

- Prévisions : 52,5

- 08h30 - Allemand - HCOB Services PMI Flash (février)

- Précédent : 52,4

- Prévisions : 52,9

- 09h00 - Europe - HCOB Composite PMI Flash (février)

- Précédent : 51.3

- Prévisions : 51,7

- 09h00 - Europe - HCOB Manufacturing PMI Flash (février)

- Précédent : 49,5

- Prévisions : 50,5

- 09h00 - Europe - HCOB Services PMI Flash (février)

- Précédent : 51,6

- Prévisions : 51,9

- 09h30 - Royaume-Uni - S&P Global Manufacturing PMI Flash (février)

- Précédent : 51,8

- Prévisions : 50,9

- 09h30 - Royaume-Uni - S&P Global Services PMI Flash (février)

- Précédent : 54.0

- Prévisions : 51,6

- 13h30 - American - Core PCE Price Index MoM (décembre)

- Précédent : 0,2 %

- Prévisions : 0,2 %

- 13h30 - Américain - Taux de croissance du PIB QoQ Avant-cour (T4)

- Précédent : 4,4 %

- Prévisions : 3,5 %

- 13h30 - Américain - Revenu Personnel MoM (décembre)

- Précédent : 0,3 %

- Prévisions : 0,1 %

- 13h30 - Américain - Dépenses personnelles MoM (décembre)

- Précédent : 0,5 %

- Prévisions : 0,0 %

- 14h45 - Amérique - Flash mondial PMI composite S& P (février)

- Précédent : 53

- Prévisions : 52,6

- 14h45 - États-Unis - Flash mondial PMI manufacturier S&P (février)

- Précédent : 52,4

- Prévisions : 51,8

- 14h45 - Amérique - Flash PMI des services mondiaux S& P (février)

- Précédent : 52,7

- Prévisions : 52,5

Principaux rapports de bénéfices à surveiller

Mardi 17 février

- Medtronic

- Carrefour

Mercredi 18 février

- ORANGE

- Tenaris

- LLOYDS BANKING

- GLENCORE

- Renault

- SYSTÈMES BAE

- Réservation

- Moncler

Jeudi 19 février

- Newmont Goldcorp

- Airbus

- Repsol

- WALMART

- TechnipFMC

- Air France-KLM

- AEGON

- Pernod-Ricard

- Lagardère

- RIO TINTO

- Accor

- Nestlé

Vendredi 20 février

- Western Union

- ANGLO-AMÉRICAIN

- Danone

- Air Liquide

- Umicore

Source : The Wall Street Journal, Trading Economics, Reuters, TradingView et les données d'ActivDeals au 13 février 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.