Analyse hebdomadaire

Que s'est-il passé cette semaine ?

Mondial

- Fitch a abaissé sa prévision de croissance mondiale pour 2026 à 2,4 %, invoquant l'impact économique de la hausse des prix du pétrole et des perturbations continues au Moyen-Orient.

- L'agence a relevé sa prévision moyenne de pétrole brut Brent pour 2026 à 87 $ le baril contre 70 $, en raison des inquiétudes concernant les perturbations prolongées du transport maritime dans le détroit d'Ormuz.

- L'OCDE a averti que la hausse des coûts énergétiques pourrait ralentir considérablement l'activité mondiale l'année prochaine.

- Les projections de l'OCDE suggèrent que la croissance mondiale pourrait atteindre 2,8 % si les conditions d'approvisionnement énergétique s'améliorent, mais un conflit prolongé pourrait ramener la croissance à seulement 2,1 %.

- La Chine a été l'une des rares économies à bénéficier d'une amélioration des perspectives, avec une croissance attendue de 4,6 % en 2026, soutenue par de solides investissements liés à l'IA.

États-Unis

- Plusieurs responsables de la Réserve fédérale ont exprimé une inquiétude croissante quant au fait que l'inflation puisse rester trop élevée, augmentant la possibilité de nouvelles hausses de taux plus tard cette année.

- Les contrats à terme sur les taux d'intérêt impliquent désormais une probabilité bien plus élevée de resserrement de la politique politique par rapport à il y a un mois.

- Les entreprises ont signalé une hausse des coûts liés à l'énergie et une incertitude persistante liée aux tensions géopolitiques.

- Les conditions économiques restent inégales, les ménages à revenu élevé continuant de dépenser tandis que les consommateurs à faibles revenus subissent une pression financière croissante.

- L'indice des services ISM est passé à 54,5 en mai, indiquant une expansion plus forte que prévu dans le secteur des services.

- Les entreprises du secteur des services ont enregistré les plus fortes hausses de prix depuis près de trois ans, principalement dues aux coûts liés au carburant et au transport.

- L'activité manufacturière s'est étendue pour un cinquième mois consécutif, soutenue par une production solide et de nouvelles commandes.

- Les dépenses de construction ont dépassé les attentes en avril, avec des gains dans les projets résidentiels et publics.

- Les demandes initiales d'allocations chômage ont légèrement augmenté, suggérant un certain assouplissement des conditions du marché du travail.

- ADP a rapporté la création d'emplois dans le secteur privé de 122 000 postes en mai, ce qui témoigne d'une résilience continue du marché du travail.

- Les entreprises technologiques ont continué à réduire leurs effectifs, la restructuration liée à l'IA étant citée comme une des principales raisons de licenciements.

- Les enquêtes auprès des consommateurs ont montré une anxiété financière croissante, les ménages étant confrontés à des coûts alimentaires, de carburant et d'emprunt plus élevés.

Zone euro

- L'inflation a accéléré à 3,2 % en mai, son niveau le plus élevé depuis 2023, principalement en raison de la hausse des coûts de l'énergie.

- Les marchés s'attendent de plus en plus à ce que la BCE relève les taux d'intérêt lors de sa réunion de juin.

- La BCE a rehaussé ses prévisions d'inflation et les décideurs continuent de mettre l'accent sur les risques liés à l'inflation.

- Les ventes au détail ont contracté plus que prévu en avril, reflétant une baisse des dépenses des consommateurs.

- La confiance des consommateurs reste proche de niveaux historiquement bas et les économistes voient de plus en plus de risques de récession pour le deuxième trimestre.

- Les entreprises manufacturières ont signalé la plus forte augmentation des coûts des intrants depuis 2022.

- L'activité des services a fortement affaibli, soulignant l'impact croissant des prix plus élevés de l'énergie sur l'économie.

- Les pertes d'emplois en usine se sont accélérées en mai.

- Les attentes d'inflation des ménages sont restées élevées, tandis que les attentes de croissance des salaires ont diminué.

- Malgré une faiblesse économique, le taux de chômage est resté stable à 6,3 %.

Royaume-Uni

- La décideuse de la Banque d'Angleterre Megan Greene a suggéré que l'argument en faveur de taux d'intérêt plus élevés s'est renforcé.

- Les inquiétudes grandissent quant au fait que les attentes d'inflation pourraient s'enraciner si les décideurs retardent leur action.

- Certains responsables de la BOE restent prudents compte tenu de la fragilité de la croissance économique.

Japon

- Le gouverneur de la Banque du Japon, Kazuo Ueda, a indiqué que des hausses supplémentaires des taux restent possibles si les pressions inflationnistes continuent de s'accumuler.

- Les décideurs ont souligné la hausse des salaires, la hausse des prix du pétrole et les taux d'intérêt réels négatifs comme facteurs soutenant une politique plus stricte.

- Les marchés évaluent une forte probabilité d'une hausse des taux de la BOJ à court terme.

- Le yen reste faible malgré une intervention gouvernementale significative sur le marché des changes.

- Les autorités japonaises ont réitéré leur volonté d'agir à nouveau si la volatilité monétaire s'intensifie.

Canada

- Le secteur des services canadien est revenu en territoire d'expansion en mai après plusieurs mois de contraction.

- Le PIB a légèrement diminué au cours du premier trimestre, marquant une deuxième contraction trimestrielle consécutive.

- Une faible croissance a accru les inquiétudes concernant une éventuelle récession, bien que les économistes restent partagés sur les perspectives.

- Le sentiment des entreprises reste sous la pression de l'incertitude géopolitique et des défis commerciaux extérieurs.

Australie

- La croissance économique a ralenti à 0,3 % au premier trimestre, reflétant des conditions monétaires plus serrées et des coûts de carburant plus élevés.

- La croissance annuelle est restée à 2,5 %.

- La Banque de réserve d'Australie a procédé à une troisième hausse consécutive des taux d'intérêt en mai.

- L'investissement des entreprises est resté solide, soutenu par des dépenses substantielles dans les machines, équipements et infrastructures de centres de données.

Inde

- La Banque de réserve de l'Inde a maintenu les taux d'intérêt inchangés pour une troisième réunion consécutive.

- Les décideurs sont restés neutres tout en surveillant les conséquences économiques des tensions au Moyen-Orient.

- La roupie indienne s'est fortement affaiblie cette année alors que la hausse des prix du pétrole accentue la pression sur la facture d'importation du pays.

Suisse

- L'inflation est restée stable à 0,6 % en mai.

- Les marchés s'attendent à ce que la Banque nationale suisse maintienne les taux inchangés jusqu'à la fin de l'année.

- Les décideurs continuent de considérer les tendances de l'inflation à moyen terme comme globalement stables et dans les objectifs.

Les acteurs du marché de cette semaine

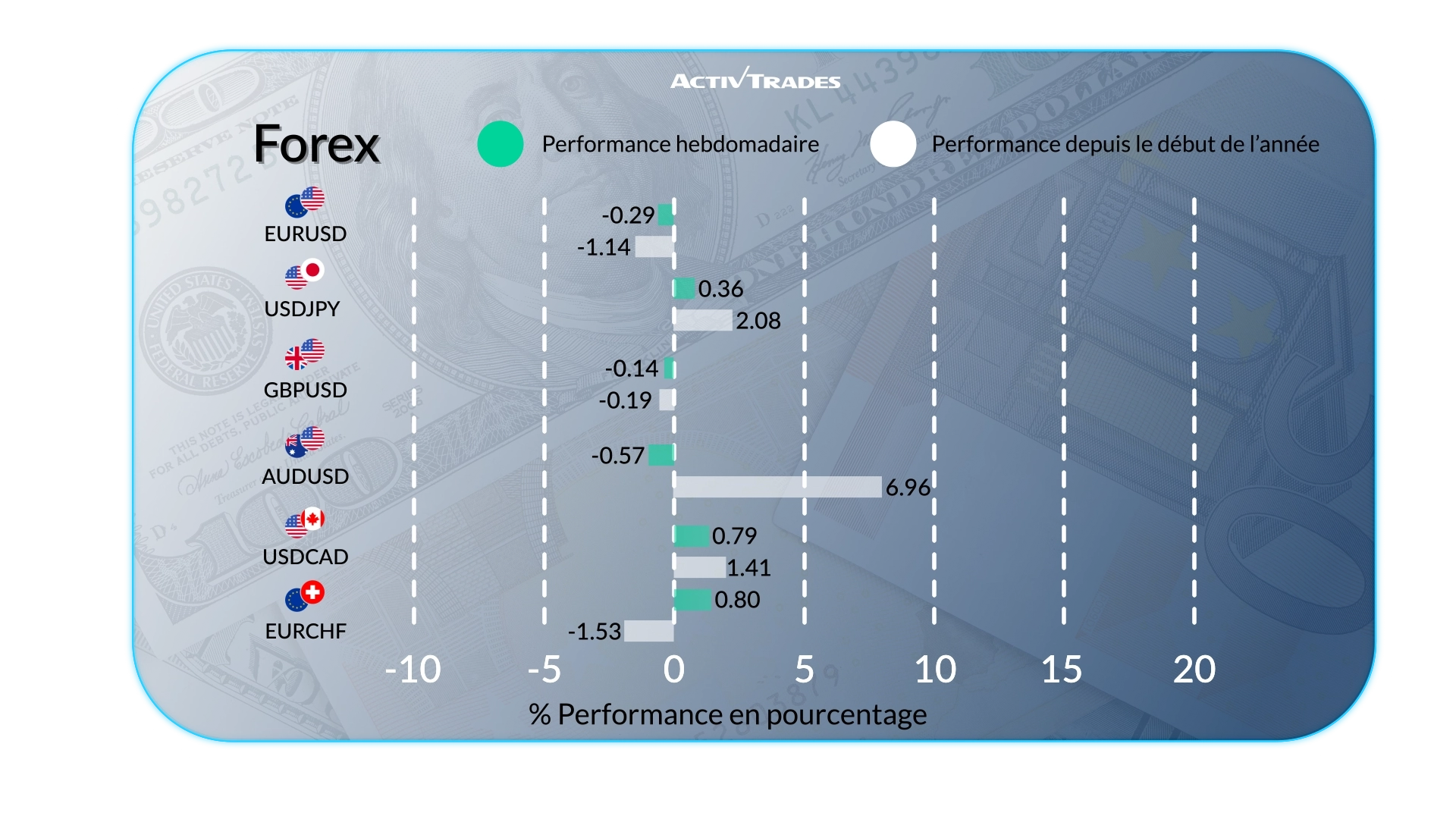

Forex

- Le USD/RUB et EUR/RUB sont en hausse de plus de 3,5 %.

- Le GBP/NZD est en hausse de plus de 1 %.

- Le NZD/USD et le NZD/HKD ont reculé de plus de 1 %.

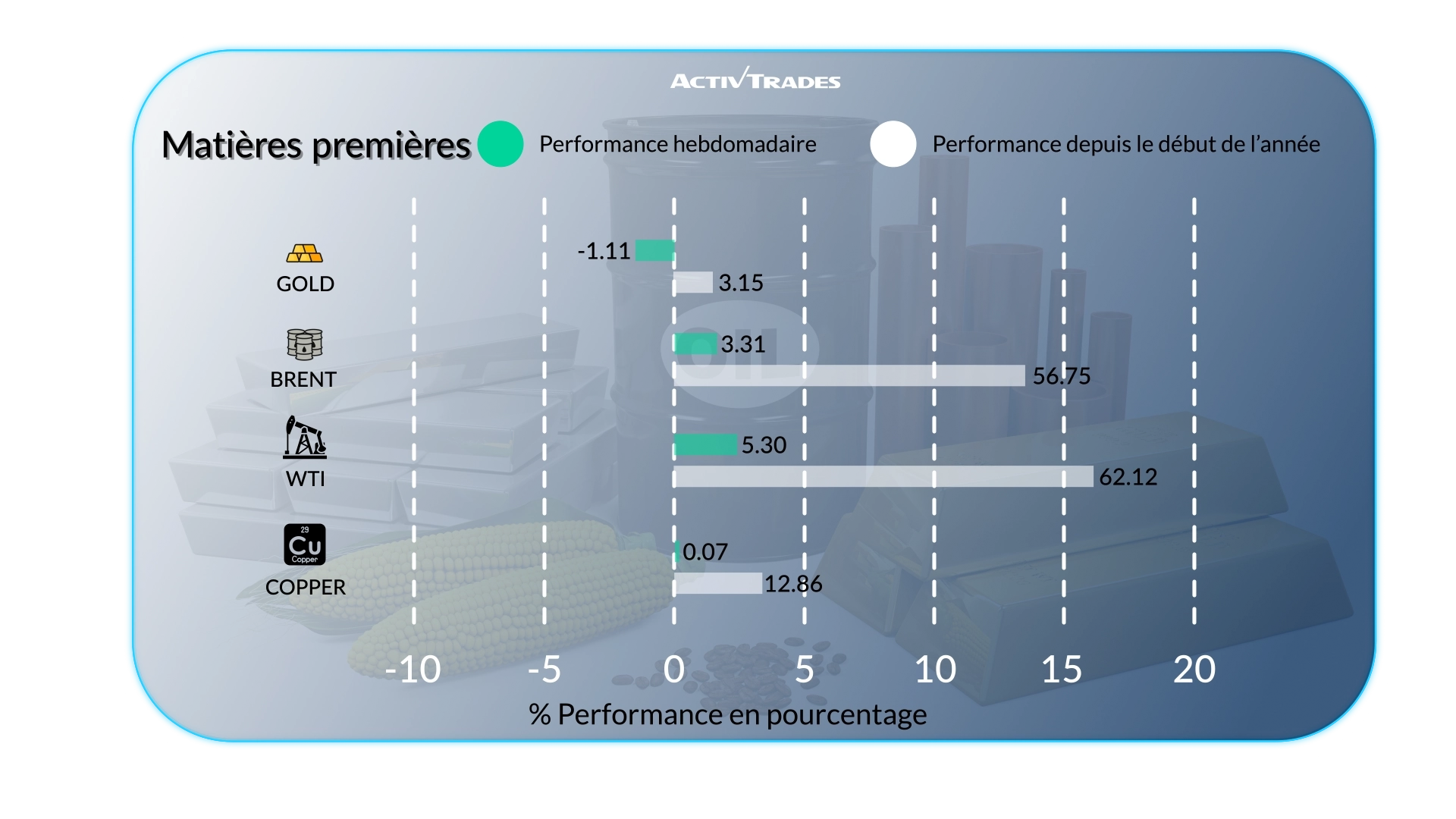

Matières premières

- WTI Les prix ont augmenté de plus de 6 %.

- Jus d'orange Les prix ont augmenté de plus de 5,8 %.

- Brent Les prix ont augmenté de plus de 3 %.

- États-Unis Café et Avoine Les prix ont baissé de plus de 6,5 %.

- Maïs et Palladium Les prix ont baissé de plus de 5,5 %.

- Argent Les prix ont baissé de plus de 5 %.

- Soja et Weat Les prix ont baissé de plus de 4,9 %.

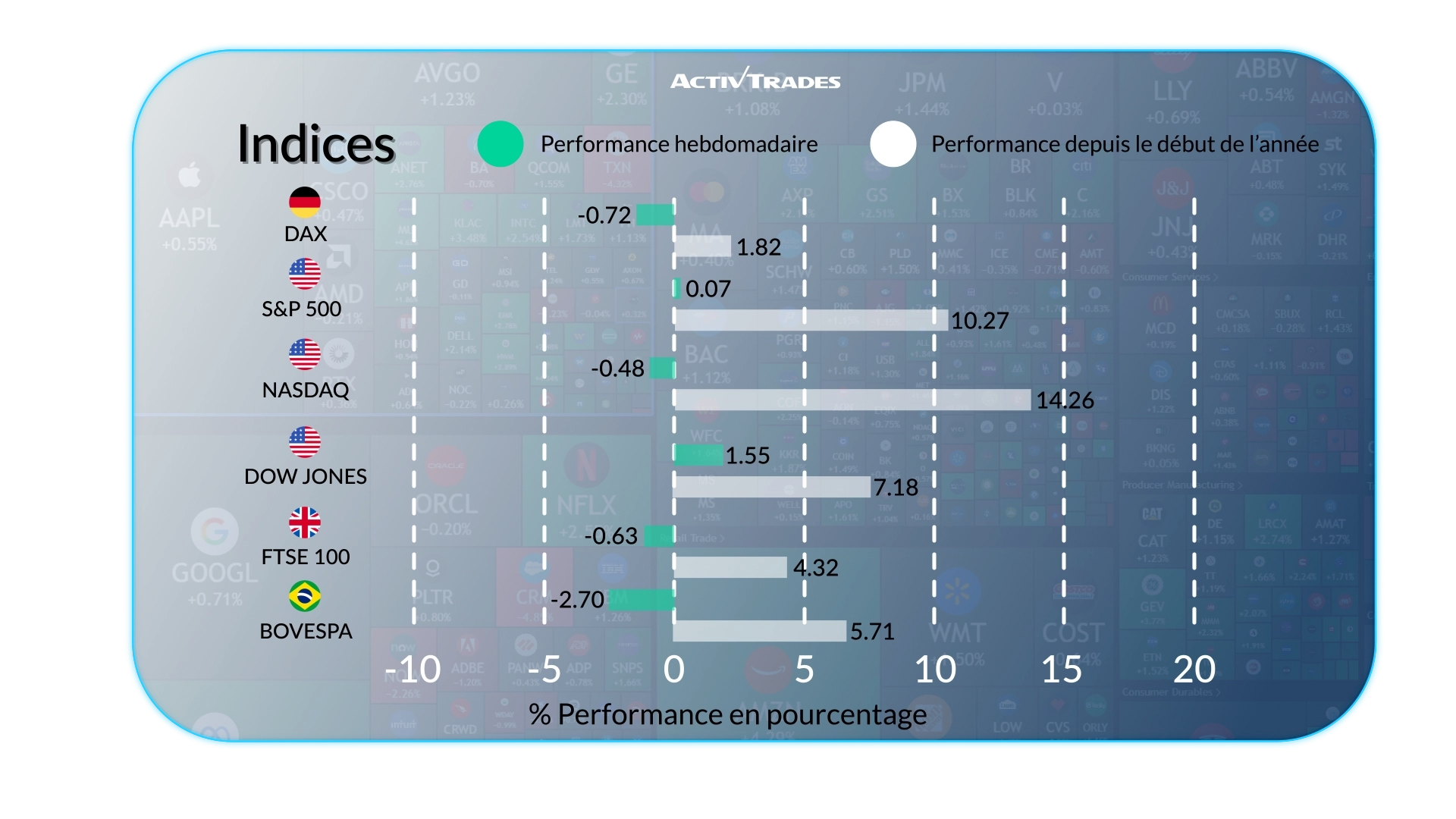

Indices

- Le Japan 225 L'indice a progressé de plus de 2 %.

- Le Dow L'indice est en hausse de plus de 1,7 %.

- Le VIX L'indice est en baisse de plus de 8 %.

- Le Bovespa L'indice est en baisse de plus de 3,5 %.

Actions

Tops

- Marvell Technology : +59,21 %

- Hewlett Packard : +43,29 %

- Dell Technologies : +33,13 %

- Axon Enterprise : +30,39 %

- Moyenne de puissance : +26,92 %

- NetApp : +26,07 %

- Super Micro Ordinateur : +23,42 %

- Companhia de Saneamento de Minas : +18,58 %

- STMicroélectronique : +14,25 %

- Rio Tinto : +14,06 %

- Infineon Technologies : +10,51 %

Flops

- Magazine Luiza : -20,77 %

- Braskem : -20,35 %

- Cboe Global Markets : -18,02 %

- Cosan : -17,51 %

- Azzas : -15,79 %

- Stratégie : -13,16 %

- Prudential : -11,66 %

Événements importants à suivre

Mardi 9 juin

- 00h30 - Australie - Changement de confiance des consommateurs Westpac (juin)

- Précédent : 3,5 %

- Prévisions : -1,2 %

- 01h30 - Australie - NAB Business Confidence (mai)

- Précédent : -24

- Prévisions : -22

- 03h00 - Chinois - Balance des échanges (mai)

- Précédent : 84,82 milliards $

- Prévisions : 89,0 milliards $

- 03h00 - Chinois - Exportations d'un an à l'autre (mai)

- Précédent : 14,1 %

- 03h00 - Chinois - Importations d'un an à l'autre (mai)

- Précédent : 25,3 %

- 06h00 - Allemand - Balance of Trade (mai)

- Précédent : 14,3 milliards €

- Prévisions : 13,6 milliards €

- 14h00 - Américain - Ventes de maisons existantes (mai)

- Précédent : 4,02M

- Prévisions : 3,9 M

Mercredi 10 juin

- 01h30 - Chinois - Taux d'inflation en glissement annuel (mai)

- Précédent : 1,2 %

- Prévisions : 1,4 %

- 12h30 - États-Unis - Taux d'inflation sous-jacent en glissement annuel (mai)

- Précédent : 2,8 %

- Prévisions : 2,8 %

- 12h30 - Américain - Taux d'inflation d'un an à l'autre (mai)

- Précédent : 3,8 %

- Prévisions : 3,9 %

- 13h45 - Canada - Décision sur les taux d'intérêt de la BoC

- Précédent : 2,25 %

- Prévisions : 2,25 %

Jeudi 11 juin

- 12h15 - Européen - Taux de la facilité de dépôt

- Précédent : 2 %

- Prévisions : 2,25 %

- 12h15 - Europe - Décision sur les taux d'intérêt de la BCE

- Précédent : 2,15 %

- Prévisions : 2,4 %

- 12h30 - Américain - PPI MoM (mai)

- Précédent : 1,4 %

- Prévisions : 0,3 %

- 12h45 - Conférence de presse européenne - ECB

Vendredi 12 juin

- 06h00 - Royaume-Uni - PIB MoM (avril)

- Précédent : 0,3 %

- Prévisions : 0,1 %

- 14h00 - Américain - Préliminaire du sentiment des consommateurs du Michigan (juin)

- Précédent : 44,8

- Prévisions : 46

Principaux rapports de bénéfices à surveiller

Mercredi 10 juin

- Oracle

Jeudi 11 juin

- ADOBE

Source : The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView et ActivTrades' Data au 5 juin 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.