Analyse hebdomadaire

Que s'est-il passé cette semaine ?

- La croissance de l'emploi aux États-Unis s'est accélérée avant la fermeture, avec 119 000 emplois créés en septembre, la plus forte hausse depuis avril, alors même que le chômage est passé à 4,4 %, un sommet en quatre ans.

- Avec la fermeture retardant des données clés, aucun taux de chômage d'octobre ne sera publié et les indicateurs d'emploi d'octobre ne seront publiés que le 16 décembre avec le rapport d'emploi de novembre.

- Les responsables de la Fed restent partagés sur la politique de décembre, avec des procès-verbaux montrant des « opinions fortement divergentes » quant à la mise en pause ou à la baisse des taux.

- Thomas Barkin de la Fed de Richmond a averti que l'absence de nouvelles données rend l'évaluation de l'inflation difficile, limitant ainsi les orientations sur la politique politique à venir.

- Le vice-président Philip Jefferson a insisté sur la prudence concernant les baisses de taux en raison des risques persistants liés à l'inflation.

- Les ventes de logements existants aux États-Unis ont augmenté de 1,2 % en octobre pour atteindre 4,1 millions (un sommet de huit mois), soit +1,7 % en glissement annuel, soutenues par des baisses antérieures des taux hypothécaires.

- Les dépenses de construction ont augmenté de 0,2 % en août, tandis que le déficit commercial s'est fortement réduit de 24 % à 59,6 milliards de dollars, dans un contexte de baisse de 5,1 % des importations.

- Les taxes à l'importation américaines ont contribué à des contractions économiques à l'étranger, notamment au Japon, en Suisse, au Mexique et en Irlande au troisième trimestre.

- L'aversion au risque a frappé les marchés crypto, avec Bitcoin descendant sous les 86 000 $, atteignant un plus bas en sept mois, tandis que l'Ether est tombé à son plus bas niveau en quatre mois.

- L'inflation canadienne a légèrement ralenti alors que l'IPC a augmenté de 2,2 % en octobre sur un an, contre 2,4 % en septembre.

- L'inflation annuelle britannique reste élevée à 3,6 %, bien supérieure à celle de la zone euro de 2,1 %, renforçant les attentes d'une baisse des taux de la BoE en décembre.

- Le PIB britannique a augmenté de 0,1 % au troisième trimestre, ralentissant par rapport à 0,3 % au deuxième trimestre.

- Les prix demandés de l'immobilier ont chuté de 1,8 % en novembre pour atteindre £364 833 au Royaume-Uni, une baisse plus importante que d'habitude avant le budget.

- Les ventes de logements évalués au-dessus de 2 millions de livres sterling ont chuté de 13 % en glissement annuel au Royaume-Uni, bien que les ventes totales convenues restent 4 % supérieures à celles de 2024.

- Les prévisions de croissance du PIB de la zone euro pour cette année ont été relevées à 1,3 % contre 0,9 %, soutenues par la consommation privée et l'investissement.

- La production industrielle dans la zone euro a augmenté de 0,2 % en septembre, manquant les 0,9 % attendus.

- L'inflation en Europe devrait désormais diminuer à 1,9 % en 2026, proche de l'objectif de la BCE.

- L'économie suisse s'est contractée de 0,5 % au troisième trimestre, la hausse des tarifs américains pesant sur l'activité, après une croissance de 0,2 % au deuxième trimestre.

- Les exportations de montres suisses ont chuté de 4,4 % en octobre, les exportations vers les États-Unis chutant de 47 % en raison des droits de douane, tandis que les exportations vers la Chine ont augmenté de près de 13 %.

- Les autorités ont renforcé les avertissements concernant une intervention en yens, la monnaie ayant chuté d'environ 6 % depuis l'entrée en fonction du Premier ministre Sanae Takaichi.

- La BOJ a annoncé des hausses potentielles à court terme alors que la faiblesse du yen fait grimper le coût de la vie.

- Le gouvernement a approuvé aujourd'hui un plan de relance de 21,3 000 milliards de yens (135 milliards de dollars) pour soutenir la croissance.

- Les ventes au détail en Chine ont augmenté de 2,9 % en termes annuels en octobre, légèrement en dessous du rythme de 3 % de septembre.

- La production industrielle a ralenti à 4,9 % en Chine, contre 6,5 % en septembre.

- L'investissement immobilier chinois a chuté de 14,7 % depuis le début de l'année, une contraction plus marquée qu'au début de l'année.

- La consommation reste faible en Chine, marquant le ralentissement le plus long de la croissance des ventes au détail depuis 2021.

- La Banque de réserve sud-africaine a réduit son taux principal de recompra à 6,75 %, dans un contexte d'attentes d'une inflation plus faible et d'une croissance plus forte.

- La Banque d'Indonésie a maintenu les taux stables à 4,75 % pour une deuxième réunion consécutive afin de contribuer à stabiliser la roupie.

- Singapour a relevé ses perspectives de PIB 2025 à environ 4 %, soutenues par un solide troisième trimestre.

- Le PIB a augmenté de 4,3 % en glissement annuel au cours des trois premiers trimestres de 2025.

Les bousiers de marché de cette semaine

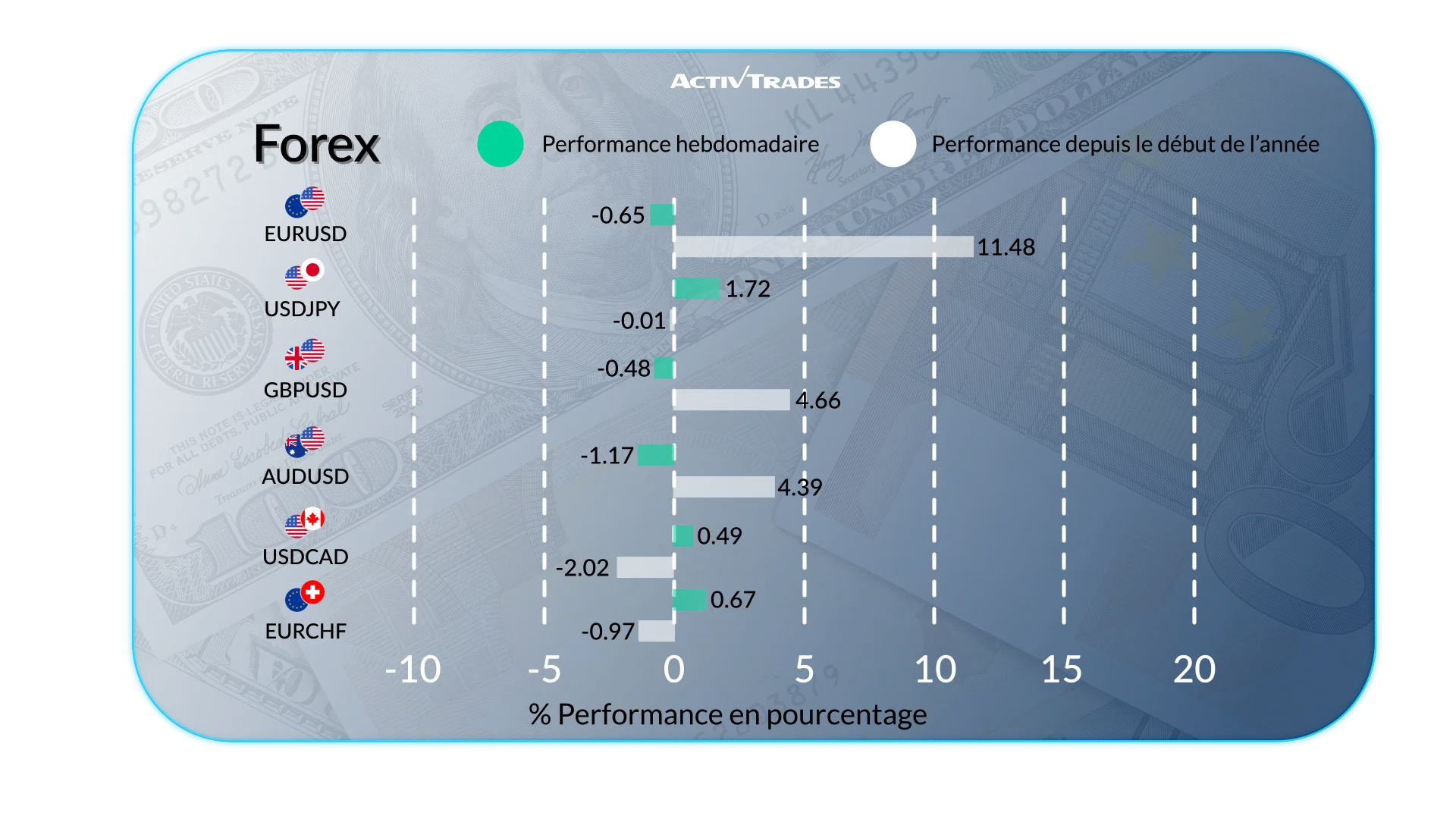

Forex

- Le USD/CHF est en hausse de plus de 1,45 %.

- Le USD/JPY est en hausse de plus de 1,35 %.

- Le AUD/USD est en baisse de plus de 1,35 %.

- Les prix du Bitcoin ont effacé tous leurs gains de 2025.

- Le USD/NOK est en hausse de plus de 2,15 %.

- L'EUR/RUB a reculé de plus de 3,20 %.

Produits

- Gaz naturel Les prix sont en hausse pour la sixième semaine consécutive.

- Brent et Brut léger ont baissé de plus de 3 %.

- Argent a baissé de plus de 2,70 %.

- Platine a baissé pour la septième semaine consécutive.

Indices

- Le VIX L'indice a progressé de plus de 50 %.

- L'indice Turkish Bist 100 est en hausse de plus de 2,50 %.

- L'indice chinois de la composante Shenzhen est en baisse de plus de 5,80 %.

- L'indice coréen KOSPI est en baisse de plus de 5,10 %.

- L'indice FTSE Mib italien a perdu de plus de 4,6 %.

- Le Nasdaq L'indice composite a reculé de plus de 2 %.

- Le Dow Jones L'indice a reculé de plus de 3 %.

Actions

Hauts

- Game Workshop Group: +12.16%

- Solventum Corporation: +8.16%

- Regeneron Pharmaceuticals: +7.91%

- Republic Services: +6.53%

Flops

- Hapvida Participacoes: -45.09%

- Coinbase Global: -21.05%

- Strategy: -20.85%

- Robinwood Markets: -18.22%

- Advanced Micro Devices: -18.21%

- Burberry: -14.20%

- 3i: -13.19%

- Stellantis: -12.04%

- Edenred: -11.93%

- Deutsche Bank Aktiengesellschaft: -10.69%

- Infineon Technologies: -10.05%

Événements importants à suivre

Lundi 24 novembre

- 09h00 - Climat des affaires Ifo allemand (novembre)

- Précédent : 88,4

- Prévisions : 88

Mardi 25 novembre

- 13h30 - American PPI MoM (septembre)

- Précédent : -0,1 %

- Prévisions : 0,3 %

- 13h30 - Ventes au détail américaines MoM (septembre)

- Précédent : 0,6 %

- Prévisions : 0,4 %

Mercredi 26 novembre

- 13h30 - Commandes de biens durables américains MoM (septembre)

- Précédent : 2,9 %

- Prévisions : 0,3 %

- 13h30 - Préliminaire des permis de construire américains (septembre)

- Précédent : 1,33M

- Prévisions : 1,34M

- 13h30 - Préliminaire des permis de construire américains (octobre)

- Prévisions : 1,35M

- 13h30 - Commandes américaines de biens durables MoM (octobre)

- Prévisions : -0,3 %

- 13h30 - Indice des prix PCE de base américain MoM (septembre)

- Précédent : 0,2 %

- Prévisions : 0,2 %

- 13h30 - American Personal Income MoM (septembre)

- Précédent : 0,4 %

- Prévisions : 0,4 %

- 13h30 - American Personal Spending MoM (septembre)

- Précédent : 0,6 %

- Prévisions : 0,4 %

Jeudi 27 novembre

- 07h00 - Confiance des consommateurs de GfK allemand (décembre)

- Précédent : -24,1

- Prévisions : -22

Vendredi 28 novembre

- 07h45 - Taux d'inflation français Preliminari annuel (novembre)

- Précédent : 0,9 %

- Prévisions : 1,1 %

- 13h00 - Taux d'inflation allemand en année préliminaire (novembre)

- Précédent : 2,3 %

- Prévisions : 2,3 %

- 13h30 - Taux de croissance du PIB canadien annualisé (T3)

- Précédent : -1,6 %

- Prévisions : 0,4 %

- 13h30 - Taux de croissance du PIB canadien QoQ (T3)

- Précédent : -0,4 %

- Prévisions : 0,3 %

Principaux rapports de bénéfices à surveiller

Lundi 24 novembre

- Zoom

Mardi 25 novembre

- Best Buy

- Dell

Source : The Wall Street Journal, Trading Economics, Reuters, TradingView et ActivTrades, données au 21 novembre 2025

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.