Perspectives hebdomadaires

Que s'est-il passé cette semaine ?

- L'économie américaine a progressé plus rapidement que prévu au deuxième trimestre, avec une croissance de 3,3 % (contre 3 % attendus).

- Le président Trump utilise la sécurité nationale comme prétexte pour imposer de nouveaux droits de douane sur un plus large éventail de biens, notamment les semi-conducteurs, les camions poids-lourds et les avions.

- La gouverneure de la Réserve fédérale, Lisa Cook, poursuit le président Trump pour l'empêcher de la licencier, ce qui constitue une contestation judiciaire majeure sur le pouvoir du président.

- L'activité des usines dans le centre des États-Unis se redresse lentement, avec une demande plus forte et des prix en hausse. Cela survient alors que la Réserve fédérale envisage de réduire les taux d'intérêt.

- L'Union européenne a accepté de supprimer les droits de douane sur les produits industriels américains afin d'apaiser les tensions sur les nouveaux droits de douane sur les voitures européennes. Les États-Unis appliqueront désormais des droits de douane de 15 % sur les voitures européennes, contre 27,5 % prévus.

- La confiance économique dans la zone euro a baissé pour le deuxième mois consécutif en août. Les inquiétudes sont généralisées dans tous les secteurs, compliquées par le nouvel accord commercial avec les États-Unis et l'instabilité politique en France.

- La banque centrale des Philippines a de nouveau réduit les taux d'intérêt pour soutenir l'économie, car elle estime que l'inflation est sous contrôle. Le taux de prise en pension au jour le jour est maintenant de 5,00 % et le taux de prêt de 5,75 %.

- La Banque de Corée a maintenu son taux d'intérêt directeur inchangé à 2,50 %, mais a relevé ses prévisions de croissance économique.

- L'inflation australienne a atteint son plus haut niveau en un an de 2,8 % en juillet, principalement en raison de la hausse des coûts du logement, de la nourriture et de l'alcool.

- Le manque de nouveaux immigrants maintient le chômage aux États-Unis à un faible niveau pour l'instant, mais il pourrait saper la croissance économique à long terme et entraîner des augmentations plus faibles des emplois chaque mois.

- La France est confrontée à une nouvelle crise politique. Le premier ministre devrait perdre un vote de confiance le mois prochain en raison de l'opposition publique et politique au budget et aux plans de dette impopulaires de son gouvernement.

- La production manufacturière du Japon a chuté de 1,6 % en juillet, les droits de douane américains ayant commencé à avoir un impact sur l'économie. Alors que le chômage est faible, les dépenses de consommation sont faibles, ce qui complique la décision de la banque centrale de relever ou non les taux d'intérêt, même si l'inflation oscille autour de 2,5 % à Tokyo en août.

- Les décideurs de la BCE étaient divisés sur leurs perspectives d'inflation lors de leur réunion de juillet, un débat qui devrait s'intensifier dans les mois à venir.

Les acteurs du marché de cette semaine

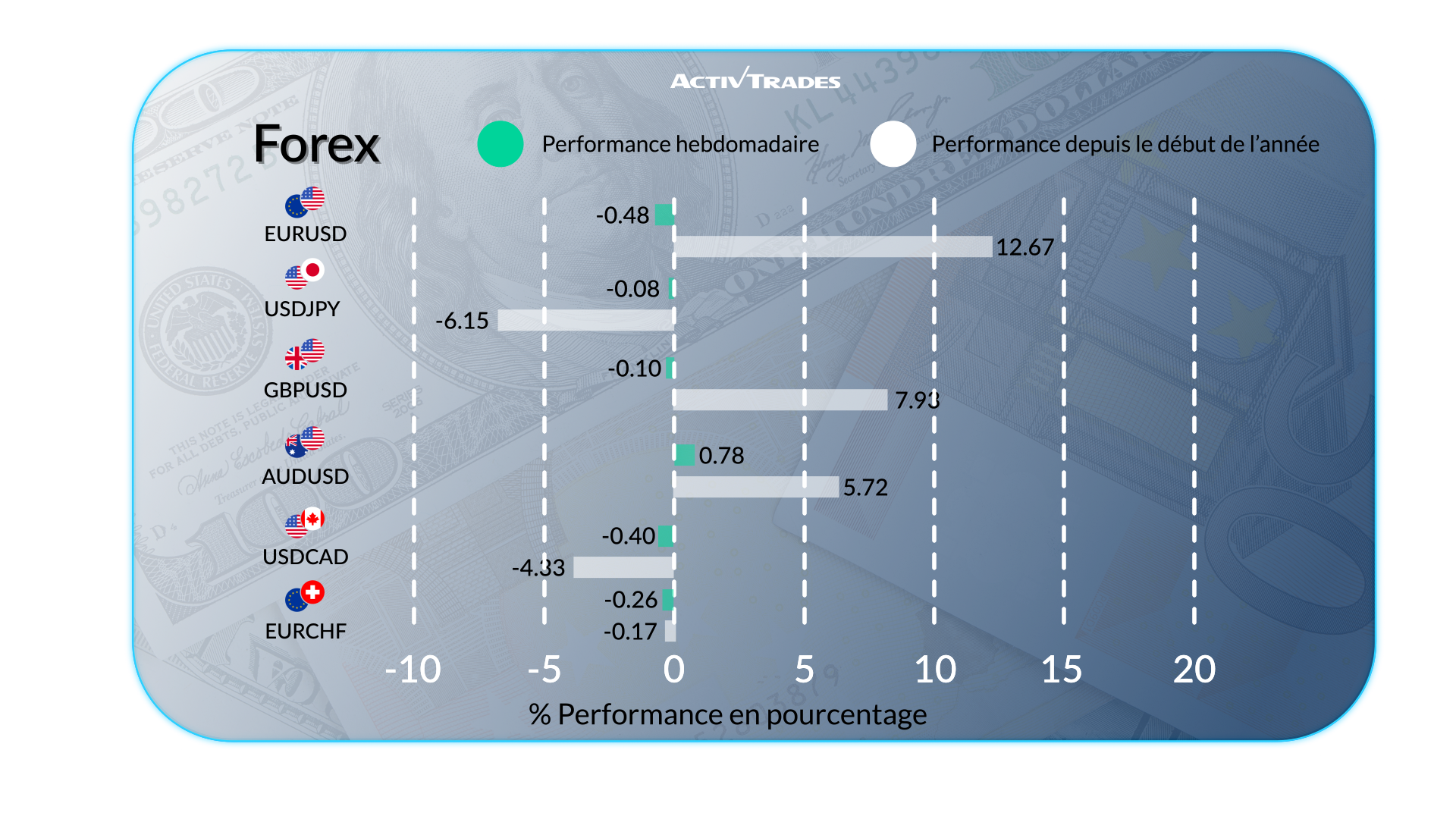

Forex

- L' USD/CAD est en hausse de plus de 1,10 %.

- L' AUD/USD est en hausse de plus de 1,80 %.

- L'AUD/EUR est en hausse de plus de 1,30 %.

- Le TRY/JPY est en baisse de plus de 1,30 %.

- La paire NZD/USD est en hausse de plus de 1,30 %.

- La paire GBP/USD a augmenté de plus de 1,15 % en août.

- La paire GBP/NZD a augmenté de plus de 2,25 % en août.

- L' USD/JPY a baissé de plus de 1,05 % en août.

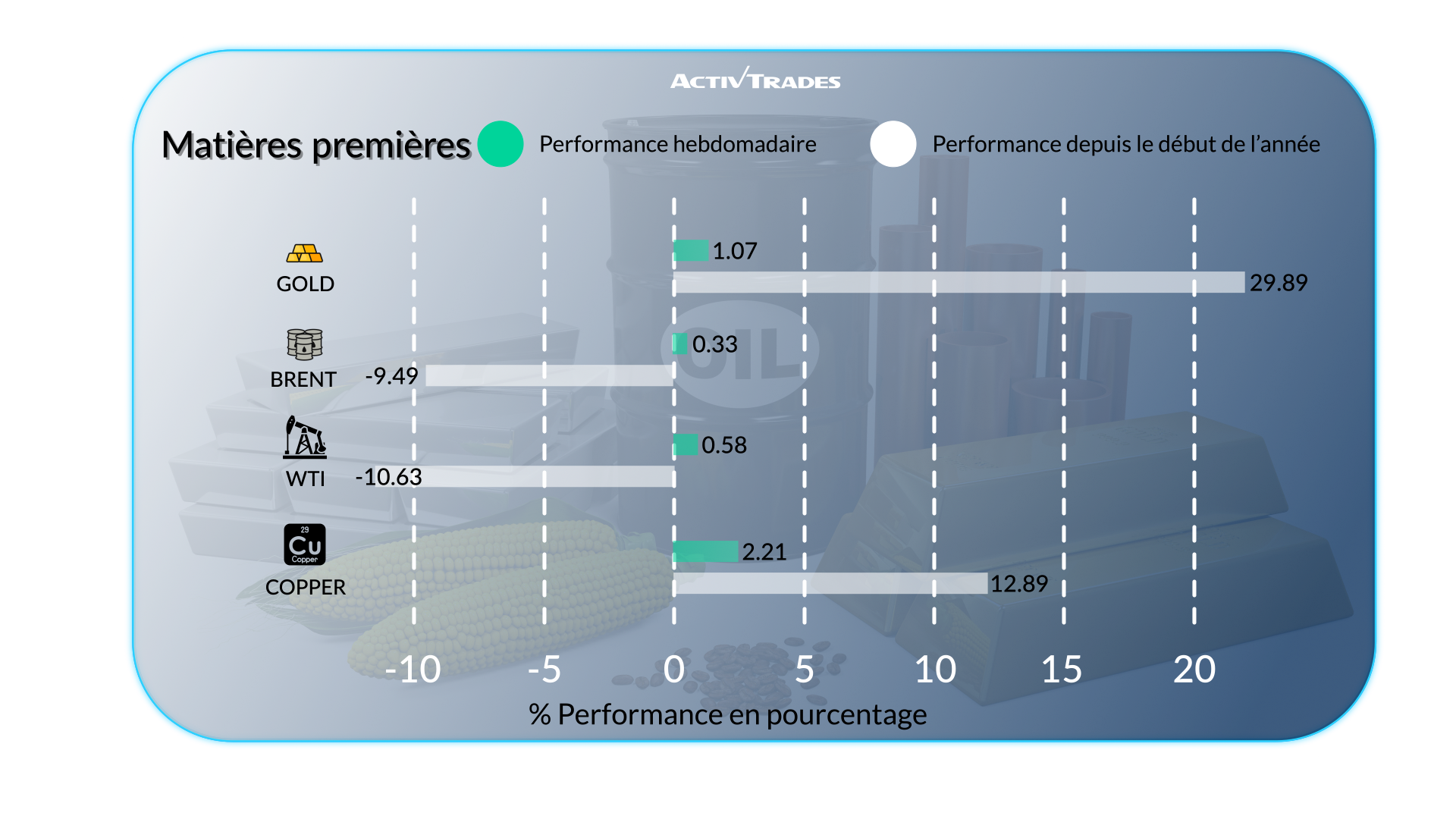

Produits

Indices

- Le S&P 500 et le Dow ont tous deux atteint de nouveaux records de clôture jeudi.

- Pendant ce temps, un changement important se produit sur le marché boursier américain : les investisseurs transfèrent de l'argent des actions technologiques coûteuses vers des sociétés à petite capitalisation plus abordables.

- L'indice Russell 2000, un indice des petites entreprises, est en passe d'enregistrer un solide gain de 7,3 % ce mois-ci. Cela montre une sous-performance majeure pour l' indice UsaTec, à forte composante technologique , qui est à la traîne de 580 points de base.

- L'indice français CAC 40 est en baisse de plus de 2,60 %.

- L'indice européen STOXX 50 est en baisse de plus de 1,34 %.

- L' indice brésilien Bovespa est en hausse de plus de 4,70 %.

- Le Nikkei 225 japonais est en hausse de plus de 4,60 % en août.

- L'indice italien FTSE MIB est en hausse de près de 4 % en août.

Actions

Hauts

- Vamos Locados de Caminhoes : +19,13 %

- Braskem : +19,09 %

- Magazine Luiza : +18,07 %

- Vibra Energia : +17,56 %

- Companhia Siderurgica: +14.18%

- Applovin : +17,52 %

- Wynn Resorts : +14,30 %

- Deckers Outdoor : +14,09 %

- APA : +13,68 %

- Fair Isaac : +12,42 %

- Carnival : +11,65 %

- Datadog : +10,07 %

Flops

- Keuring Dr Pepper : -16.28 %

- Commenzbank : -12,19 %

- Hormel Foods : -11.51 %

- The Cooper Companies : -11,45 %

- Vinci : -9,08 %

- Société Générale : -8,95 %

Les nouvelles de cette semaine à suivre

Lundi 01 Septembre

- 01:45 - Indice PMI manufacturier chinois Caixin (août)

- Précédent : 49.5

- Prévision : 49.5

Mardi 02 Septembre

- 09h00 - Taux d'inflation européen en glissement annuel (août)

- Précédent : 2 %

- Prévision : 2.1 %

- 14h00 - Indice PMI manufacturier ISM américain (août)

- Précédent : 48.0

- Prévision : 48.6

Mercredi 03 Septembre

- 01:30 - Taux de croissance du PIB australien en glissement trimestriel (T2)

- Précédent : 0,2 %

- Prévision : 0,5 %

- 14h00 - Offres d'emploi JOLTs américaines (juillet)

- Précédent : 7.437M

- Prévision : 7.3M

Jeudi 04 Septembre

- 01:30 - Balance commerciale australienne (juillet)

- Précédent : A$5.365B

- Prévision : A$5.25B

- 12 h 30 - Balance commerciale canadienne (juillet)

- Précédent : C$-5.86B

- Prévision : C$-6.1B

- 14h00 - PMI américain des services ISM (août)

- Précédent : 50.1

- Prévision : 50.5

Vendredi 05 Septembre

- 06:00 - Ventes au détail au Royaume-Uni - Mois (juillet)

- Précédent : 0,9 %

- Prévision : 0,2 %

- 12 h 30 - Taux de chômage au Canada (août)

- Précédent : 6,9 %

- 12 h 30 - Emplois non agricoles américains (août)

- Précédent : 73K

- Prévision : 78K

- 12h30 - Taux de chômage américain (août)

- Précédent : 4,2 %

- Prévision : 4.3 %

- 14h00 - Canadian Ivey PMI s.a (août)

- Précédent : 55.8

- Prévision : 52

Principaux rapports sur les résultats à surveiller

Mercredi 03 Septembre

- Hewlett Packard

- Salesforce

- Dollar Tree

Jeudi 04 Septembre

- Broadcom

- Photronics

Source : Trading Economics, The Wall Street Journal, TradingView et données d'ActivTrades' au 29 août 2025

Les informations fournies ne constituent pas une recherche en investissement. Elles n'ont pas été préparées conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en matière d'investissement et, en tant que telles, doivent être considérées comme une communication commerciale.

Toutes les informations ont été préparées par ActivTrades (« AT »). L'information ne contient pas un enregistrement des prix d'AT, ni une offre ou une sollicitation pour une transaction dans un instrument financier. Aucune représentation ou garantie n'est donnée quant à l'exactitude ou l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique et de la situation financière de toute personne susceptible de le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses propres risques.