Wöchentlicher Ausblick

Was ist diese Woche passiert?

Vereinigte Staaten

- Trump droht Iran

- Rinderherde auf dem niedrigsten Niveau seit 75 Jahren; Viehzüchter, die trotz Rekordrindfleischpreise und hoher Nachfrage zögern, wieder aufzubauen

- Die Hackfleischpreise stiegen im Januar im Jahresvergleich um 17 % gegenüber +2,1 % bei anderen Lebensmitteln

- Die Regierung prüft höhere Importe aus Südamerika, um die Rindfleischpreise zu senken

- Die Bundesverschuldung soll später in diesem Jahr 100 % des BIP übersteigen; Öffentlich gehaltene Schulden, die bis 2036 voraussichtlich 56 Billionen Dollar übersteigen werden

- Die Protokolle der Fed zeigen wenig Interesse an kurzfristigen Zinssenkungen; Die meisten Beamten wollen vor einer Lockerung weitere Inflationsfortschritte

- Zwei Beamte widersprachen im Januar und befürworteten eine Zinssenkung statt einer stabilen Haltung

- Gouverneur Miran sieht nun bis Jahresende die Zinsen unter 2,75 %, weniger aggressiv als seine vorherige Sicht von <2,25 %

- Daly von der Fed sagt, die Politik sei "in einem guten Zustand", während sie die wirtschaftlichen Auswirkungen von KI bewertet

- Barr (Fed) will klarere Beweise dafür, dass die Wareninflation zurückgeht, bevor weitere Senkungen erfolgen; warnt, dass der Arbeitsmarkt (niedrige Einstellungen, geringe Entlassungen) anfällig für Schocks ist

- Goolsbee (Fed) sagt, zukünftige Kürzungen hängen vom Inflationsfortschritt ab; Die Kerninflation liegt bei etwa 3,6 % annualisiert, mit festen Dienstleistungspreisen

- Der führende Wirtschaftsindex fiel im Dezember um 0,2 %, der fünfte monatliche Rückgang in Folge, was auf eine anhaltende Schwäche bis Anfang 2026 hinweist

- Die Industrieproduktion stieg im Januar um 0,7 % nach +0,2 % im Dezember, dem dritten aufeinanderfolgenden monatlichen Zuwachs

- Die Aufträge für langlebige Güter sanken im Dezember um 1,4 % nach +5,4 % im November

- Die anfänglichen Arbeitslosenanträge sanken auf 206.000 (Woche bis zum 14. Februar) von 229.000 in der Vorwoche

- Das Vertrauen der Hausbauer sank im Februar von 37 auf 36; Future Sales Index bei 46, Käuferverkehr bei 22

- Die Baubeginne stiegen im Dezember um 6,2 %; Baugenehmigungen stiegen um 4,3 %

- Die Verkäufe von ausstehenden Häusern sanken im Januar um 0,8 % auf 70,9, da die Erschwinglichkeitsverbesserungen die Nachfrage noch nicht gesteigert haben

Eurozone

- EZB-Präsidentin Christine Lagarde hat noch nicht entschieden, ob sie ihre Amtszeit bis Oktober 2027 beenden wird.

- Berichte deuteten auf einen möglichen vorzeitigen Abzug hin, doch der Sprecher sagte, der Fokus bleibe auf der Pflicht

- Die Amtszeit des Vizepräsidenten endet im Mai 2026; Die Amtszeit des Chefökonoms endet im Mai 2027

- Hohe EZB-Ernennungen, die von den Regierungen der Eurozone im Rahmen eines ausgehandelten Prozesses entschieden wurden, wobei Frankreich und Deutschland eine Schlüsselrolle spielten

Vereinigtes Königreich

- Die VPI-Inflation verlangsamte sich im Januar von 3,4 % im Dezember auf 3,0 % im Jahresvergleich

- Die Bank of England erwartet, dass die Inflation im Durchschnitt 2026 bei 2,5 % liegt und bis April auf 2 % sinkt.

- Der Leitzins lag Anfang Februar bei 3,75 %; Die Stimmen verteilten sich 5:4 zugunsten der Verlängerung

- Die Arbeitslosenquote stieg auf 5,2 % (drei Monate bis Dezember), nahe dem Fünfjahreshoch; Auch das Lohnwachstum mäßigt sich

Kanada

- Die Inflation sank im Januar auf 2,3 % im Jahresvergleich

- Die Kerninflation lag im Durchschnitt bei 2,45 %, das langsamste Tempo seit Ende 2024

- Die Markterwartungen tendieren dazu, dass die Leitzinsen in diesem Jahr ausgesetzt bleiben, obwohl weichere Kerndaten einige Lockerungschancen befeuern

Philippinen

- Bangko Sentral ng Pilipinas senkte seinen nächtlichen Reverse-Repo-Zins um 25 Basispunkte auf 4,25 % (von 4,50 %).

- Der Leitkreditzins wurde von 5,00 % auf 4,75 % gesenkt

- Sechste aufeinanderfolgende Zinssenkung bei abschwächendem Wachstum

Indonesien

- Bank Indonesia behielt ihren 7-Tage-Reverse-Repo-Zins unverändert bei 4,75 %.

- Laufende Pause zur Unterstützung der Rupiah-Stabilität nach der Zinssenkung im September

Neuseeland

- Die Reserve Bank of New Zealand hielt den offiziellen Leitzins bei 2,25 %.

- Die Inflation, die derzeit über dem Zielbereich von 1 % bis 3 % liegt, wird in diesem Quartal voraussichtlich innerhalb der Spanne zurückkehren

- Die Wirtschaft wird als in einer frühen Erholungsphase beschrieben, mit erhöhter Arbeitslosigkeit und vorsichtigen Haushaltsausgaben

Die Marktbeweger dieser Woche

Forex

- Die USD/SEK ist um mehr als 1,70 % gestiegen.

- Die USD/JPY ist um mehr als 1,65 % gestiegen.

- Der EUR/RUB ist um mehr als 1,75 % gefallen.

- Die NZD/USD ist um mehr als 1,30 % gesunken.

- Der JPY/CAD ist um mehr als 1 % gesunken.

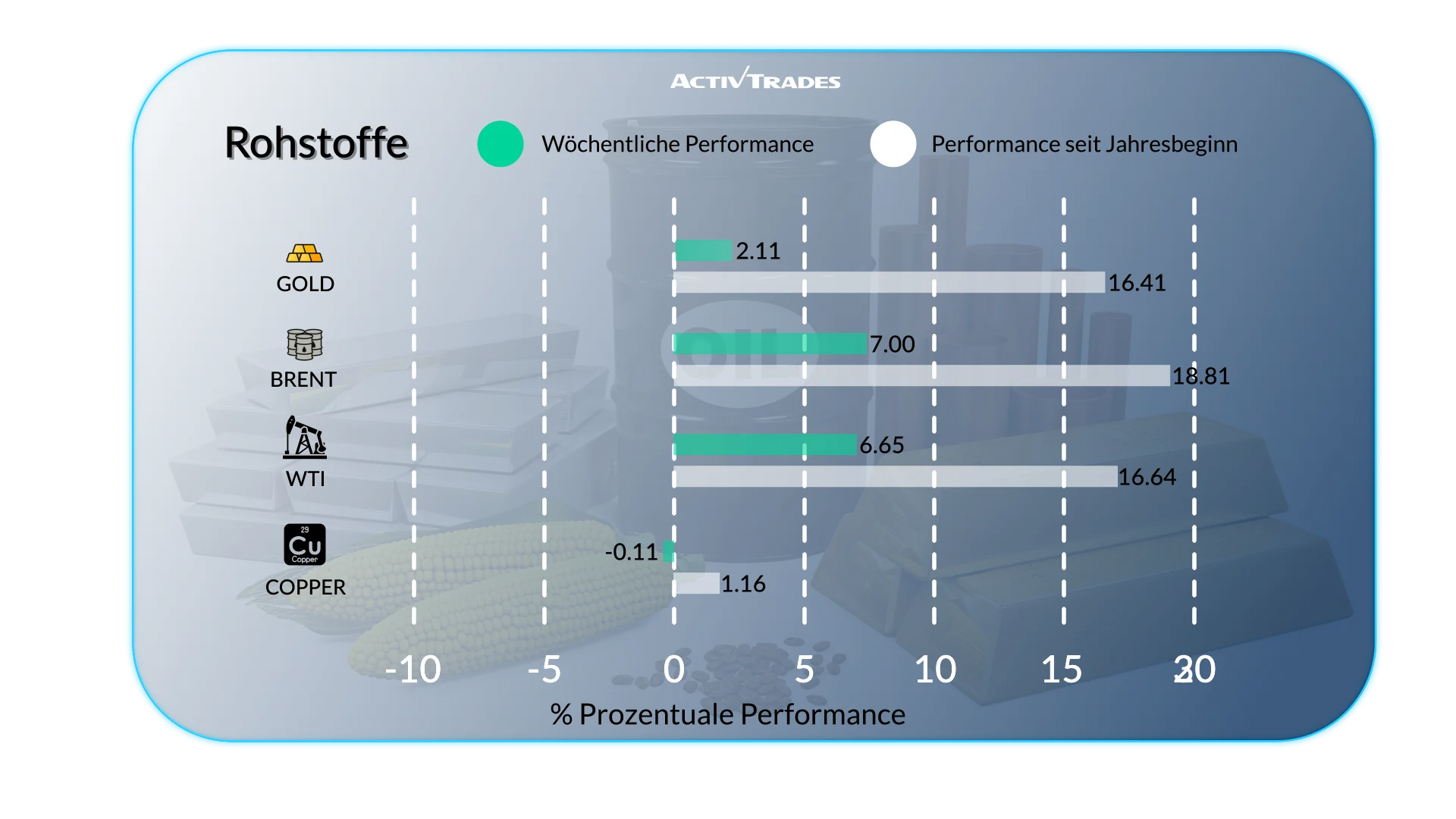

Waren

- Diesel Die Preise sind um mehr als 9,80 % gestiegen.

- Brent Die Preise sind um mehr als 6,65 % gestiegen.

- Hafer Die Preise sind um mehr als 5,85 % gestiegen.

- Sojabohnen Die Ölpreise sind um mehr als 4 % gestiegen.

- Kakao Die Preise sind um mehr als 16 % gesunken.

- Erdgas Die Preise sind um mehr als 5,40 % gesunken.

Indizes

- Die VIX Index ist um mehr als 16 % gestiegen.

- Die Neth25 Der Index ist um mehr als 1,40 % gestiegen.

- Die SWI20 und die ESP25-Indizes sind um mehr als 1,60 % gestiegen.

- Die Bovespa Index ist zum siebten Mal in Folge gestiegen.

- Die CAC 40 Der Index erreichte ein neues Rekordhoch von über 8.443.

- Die UK100 ist um mehr als 2 % gestiegen und erreichte ein neues Allzeithoch von über 10.715.

- Die Euro50 Der Index erreichte einen neuen Rekordhöchststand von 6.112.

- Der KOSPI-Index ist um mehr als 5,25 % gestiegen.

Aktien

Tops

- Moderna: +23,89 %

- Molina Healthcare: +20,52 %

- Texas Pacific Land: +17,41 %

- Omnicom: +16,11 %

- Garmin: +15,83 %

- Paycom Software: +13,03 %

- Safran: +11,22 %

- Akamai Technologies: +10,98 %

Flops

- EPAM-Systeme: -21,21 %

- Originale Teile: -20,42 %

- Pool: -19,77 %

- Raizen: -19,48 %

- Expedia: -16,55 %

- Companhia brasíleira de Distribuição: -15,36%

- Essilor lusottica: -15,58 %

- Zebra Technologies: -14,27 %

- Siemens Aktiengesellschaft: -11.43%

Wichtige Ereignisse im Anschluss

Montag, 23. Februar

- 09:00 Uhr - Deutsch - Ifo Business Climate (Februar)

- Vorherige: 87,6

- Wettervorhersage: 87

Mittwoch, 25. Februar

- 00:30 Uhr - Australien - CPI (Januar)

- Früher: 3,8 %

- 07:00 Uhr – Deutschland – GfK Consumer Confidence (März)

- Vorherige: -24,1

- Prognose: -25

Freitag, 27. Februar

- 07:45 Uhr - Französisch - Inflationsrate auf Jahresbasis (Februar)

- Früher: 0,3 %

- 13:00 Uhr - Deutschland - Inflationsrate auf Jahresbasis (Februar)

- Früher: 2,1 %

- 13:30 Uhr - Kanadisch - BNP-Wachstumsrate annualisiert (Q4)

- Früher: 2,6 %

- Prognose: 0,0 %

- 13:30 Uhr - Kanadisch - BIP-Wachstumsrate QoQ (Q4)

- Vorherige: 0,6 %

- Prognose: -0,1 %

- 13:30 Uhr - Amerikanisch - PPI MoM (Januar)

- Vorherige: 0,5 %

- Prognose: 0,3 %

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 23. Februar

- Dominion Energy

Dienstag, 24. Februar

- Alibaba

- AMC Holdings

- HOME DEPOT

- Solvay

- First Solar

- Fresenius Medical Care AG & Co

- Endesa

Mittwoch, 25. Februar

- Zoom

- Ageas

- Ferrovial

- HSBC-Holdings

- Beyond Meat

- Cellnex Telecom

- E.ON

- NVIDIA

- Salesforce

- Photronics

- Banco Comercial

- Lowe'S Cos

- TJX Companies

- EDP Renovaveis

- HeidelbergCement

- Universal Health Services

- Iberdrola

- AENA

- DIAGEO

- Fresenius SE & Co

- Telefonica

- ACS Actividades de Construccion y Servicios

Donnerstag, 26. Februar

- Grifols

- Dell

- Stellantis

- KOMPASS

- BAIDU

- Deutsche Telekom

- Prysmian

- Novavax

- Müenchener Rueckversicherungen

- Allianz

- Bouygues

- ENI

- Veolia Environnement

- ENGIE

- Valeo

- SCHNEIDER ELECTRIC

- LONDON STOCK EXCHANGE

- Saint-Gobain

- Teleperformance SE

- SBM OFFSHORE

- ROLLS-ROYCE

- Energias De Portugal

- Distribuidora Internacional de Alimentacion

Freitag, 27. Februar

- Semapa-Sociedade De Investim

- BASF

- Swiss Re

- BioMérieux

Quelle: The Wall Street Journal, Trading Economics, Reuters, TradingView und die Daten von ActivTrades zum 20. Februar 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.