Wöchentlicher Ausblick

Was ist diese Woche passiert?

Vereinigte Staaten

- Die Importpreise stiegen im Februar um 1,3 %, angetrieben durch höhere Energiekosten

- Die Arbeitslosenanträge stiegen auf 210.000, was auf einen weiterhin stabilen Arbeitsmarkt hindeutet

- Die Hypothekenzinsen stiegen auf 6,38 %, was die Wohnungsnachfrage und die Käuferaktivität belastet

- PMI-Daten zeigten, dass die Geschäftstätigkeit auf ein 11-Monats-Tief zurückging, während die Beschäftigung zurückging

- Fed-Gouverneur Christopher Waller signalisierte, dass die Zinsen je nach kommenden Daten auf Eis gelegt werden könnten

- Fed-Gouverneur Stephen Miran unterstützt weiterhin Zinssenkungen trotz steigender Ölpreise und argumentiert, dass der Energieschock vorübergehend sein könnte

Eurozone

- Das Verbrauchervertrauen sank stark und erreichte den niedrigsten Stand seit Ende 2023

- Steigende Energiepreise werden die Inflation in diesem Jahr voraussichtlich weiter antreiben

- Die Betriebskosten stiegen mit dem schnellsten Tempo seit über drei Jahren in die Höhe

- Die EZB warnte, dass sie möglicherweise energisch handeln müsse, falls die Inflation aufgrund des Iran-Konflikts weiter zunimmt

Deutschland

- Das Vertrauen von Unternehmen und Investoren schwächte sich aufgrund steigender Energiekosten erheblich ab

- Das Verbrauchervertrauen fiel auf ein Zweijahrestief, was auf wachsende Inflationssorgen zurückzuführen ist

- Der Energieschock droht, die fragile wirtschaftliche Erholung des Landes zu gefährden

Vereinigtes Königreich

- Die Inflation lag im Februar bei 3,0 %, wird aber aufgrund der Energiepreise voraussichtlich steigen

- Das Verbraucherbewusstsein ist geschwächt, da Haushalte sich Sorgen um Inflation und Finanzen machen

- Die Bank of England signalisierte Bereitschaft, zu handeln, falls der Inflationsdruck anhält

Japan

- Unternehmen einigten sich auf die größten Lohnerhöhungen seit 35 Jahren, um die Inlandsnachfrage zu unterstützen

- Die Inflation verlangsamte sich auf 1,6 %, was der Zentralbank mehr Flexibilität bei der Zeitplanung der Zinserhöhungen gibt.

- Es wird weiterhin erwartet, dass die Bank of Japan die Politik verschärft, doch der Nahostkonflikt sorgt für Unsicherheit

- Höhere Energiekosten und Handelsstörungen könnten die industrielle Aktivität belasten

Asien (ehemals China)

- Die regionale Wachstumsaussicht verbesserte sich, unterstützt durch KI-Nachfrage und widerstandsfähige Exporte

- Steigende Energiepreise und geopolitische Risiken könnten jedoch die Währungen schwächen und die finanziellen Bedingungen verschärfen

China

- Das wirtschaftliche Momentum bleibt trotz starker industrieller Produktion und Exporte ungleichmäßig

- Das Wachstum der Einzelhandelsumsätze wird durch politische Unterstützung und nicht durch starke Verbrauchernachfrage angetrieben

- Externe Risiken, darunter der Iran-Konflikt und höhere Rohstoffpreise, könnten Wachstum und Margen belasten

Australien

- Die Inflation ließ leicht auf 3,7 % nach, bleibt aber weiterhin über dem Ziel.

- Die Zentralbank hat die Zinsen bereits zweimal erhöht und warnt, dass der Ölschock die Inflationserwartungen weiter anheben könnte

Neuseeland

- Die Zentralbank signalisierte, dass sie die Zinsen erhöhen könnte, falls die Inflation durch höhere Ölpreise anhält

Südkorea

- Die neue Zentralbankführung könnte eine kriegerischere Haltung einnehmen

- Die Märkte rechnen in den kommenden Monaten mögliche Zinserhöhungen mit

Mexiko

- Die Zentralbank senkte die Zinssätze in einer geteilten Entscheidung, was Unsicherheit über die Aussichten signalisiert

Südafrika

- Die Zentralbank hielt die Zinsen stabil, während die Inflation auf 3,0 % sank

Global

- Der Iran-Konflikt treibt weiterhin zu höheren Energiepreisen und erhöht die Inflationsrisiken weltweit

- Die Geschäftstätigkeit in den großen Volkswirtschaften verlangsamte sich aufgrund steigender Kosten und Unsicherheit

- Die OECD warnte, dass anhaltend hohe Energiepreise das Wachstum schwächen und die globale Inflation nach oben treiben könnten

- Die Zentralbanken sind zunehmend vorsichtig, viele signalisieren eine Pause oder eine mögliche Straffung je nach Inflationstrend

Die Marktbeweger dieser Woche

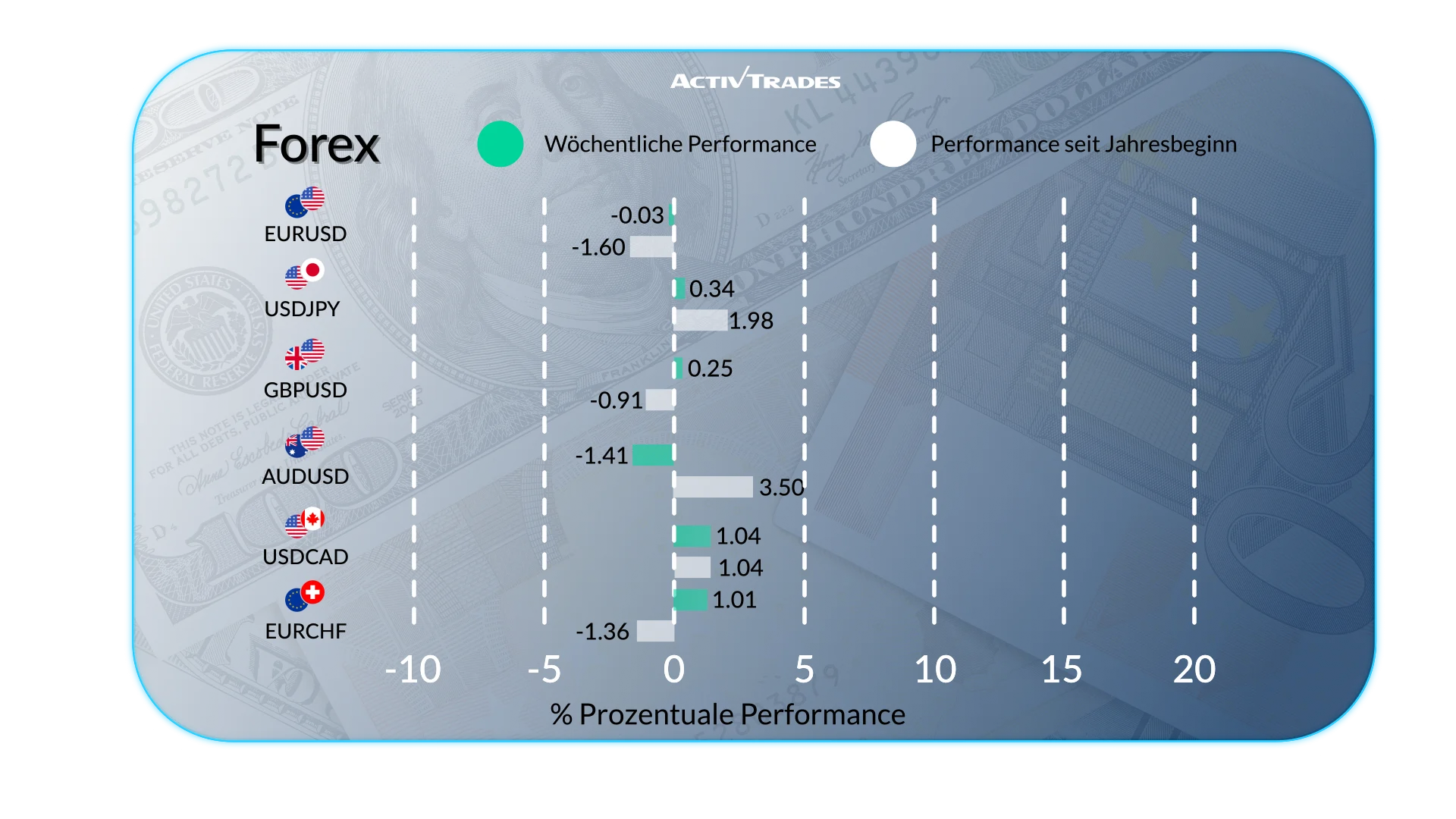

Forex

- Die USD/ZAR ist um mehr als 2,35 % gestiegen.

- Die EUR/AUD ist um mehr als 2,30 % gestiegen.

- Die GBP/AUD und die USD/NOK sind um mehr als 2 % gestiegen.

- Die USD/JPY ist um mehr als 1,30 % gestiegen.

- Der EUR/RUB ist um mehr als 6,40 % gefallen.

- Die USD/RUB ist um mehr als 5,8 % gesunken.

- Der AUD/HKD ist um mehr als 2,75 % gefallen.

- Die AUD/USD ist um mehr als 2,70 % gefallen.

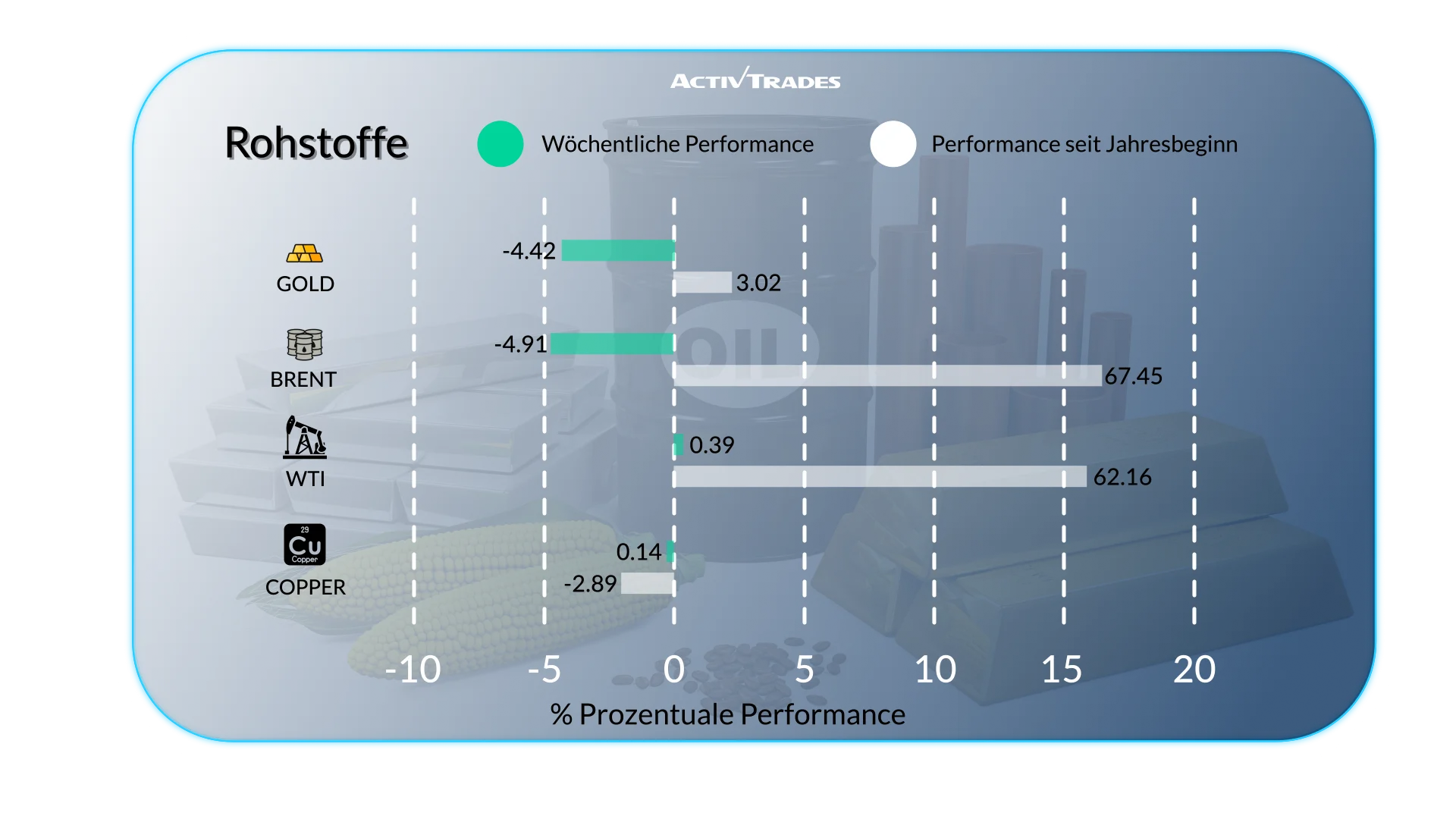

Waren

- Orangensaft Die Preise sind um mehr als 10 % gestiegen.

- Platin Die Preise sind um mehr als 6 % gesunken.

- Gold Die Preise sind um mehr als 3 % gesunken.

- Brent Die Preise sind um mehr als 3 % gesunken.

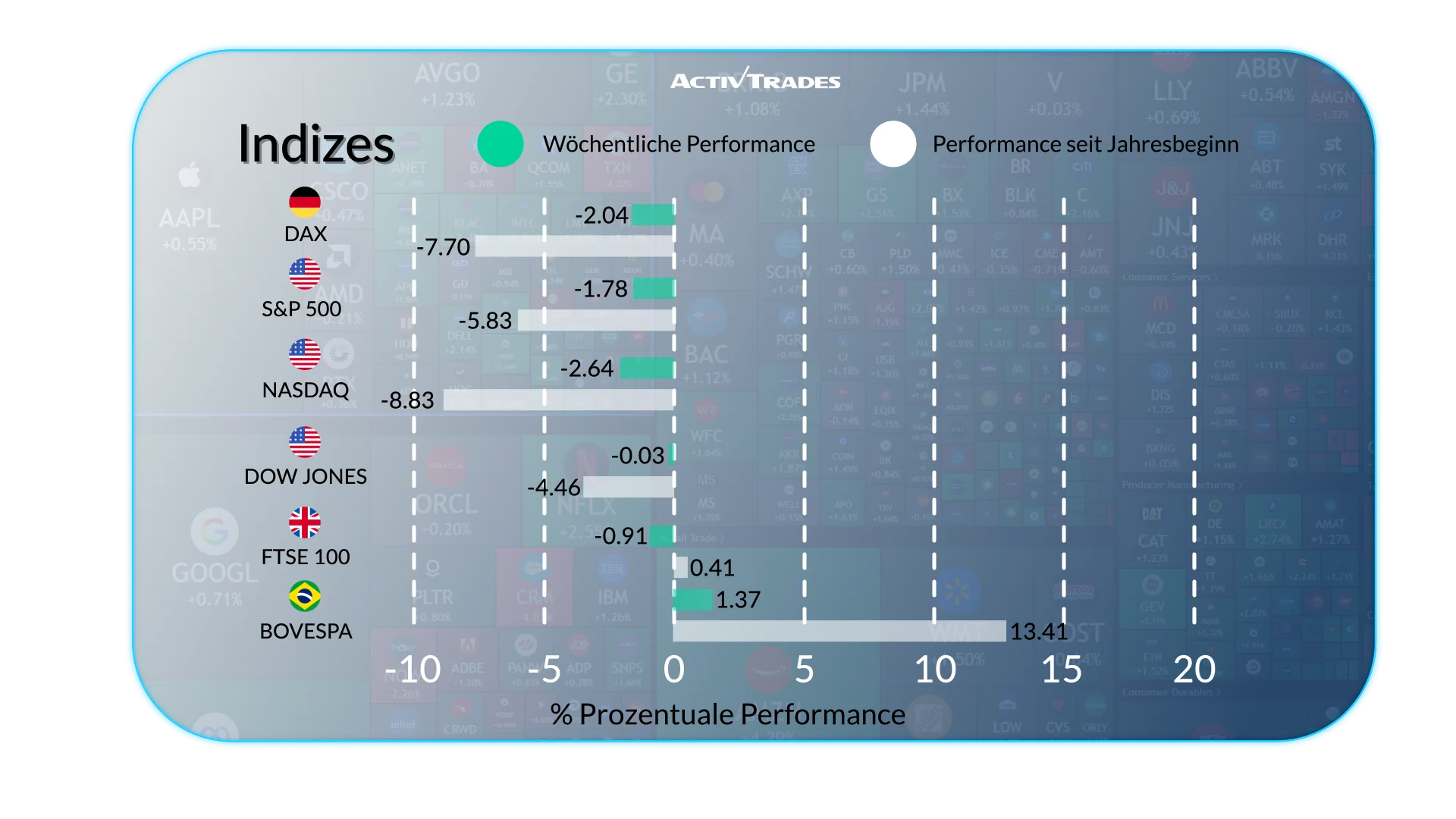

Indizes

- Die VIX Index ist um mehr als 13 % gestiegen.

- Die Bovespa Der Index ist um mehr als 1,70 % gestiegen.

- Die DAX 40 Index ist um mehr als 2,6 % gefallen.

- Die Nasdaq Index ist um mehr als 2,10 % gefallen.

Aktien

Tops

- Hapvida Participacoes e Investimentos: +42%

- ARM Holdings: +23.84%

- MBRF Global Foods: +21.78%

- Dell Technologies: +19.94%

- Hewlett Packard: +18.09%

- Brenntag: +17.56%

- SLB Limited: +15.69%

- APA: +15.68%

- Marvell Technology: +13.23%

- Brown-Forman: +12.35%

- Croda International: +10%

Flops

- Super Micro Computer: -25.97%

- 3i Group: -19.02%

- Estee Lauder: -17.30%

- Micron Technology: -16.37%

- Sandisk: -14.70%

- Braskem: -14.56%

- Badcock International: -12.62%

- Vonovia: -12.10%

- Rheinmetal: -10.67%

Wichtige Ereignisse im Anschluss

Montag, 30. März

- 12:00 Uhr - Deutschland - Inflationsrate auf Jahresbasis (März)

- Vorherige: 1,9 %

- Prognose: 2,6 %

Dienstag, 31. März

- 00:30 Uhr - Protokoll der australischen - RBA-Sitzung

- 01:30 Uhr - Chinesisch - NBS Manufacturing PMI (März)

- Früher: 49,0

- Prognose: 49,8

- 01:30 Uhr - Chinesisch - NBS Nichtfertigungs-PMI (März)

- Früher: 49,5

- Prognose: 50,2

- 08:45 Uhr – Französisch – Inflationsrate auf Jahresbasis (März)

- Früher: 0,9 %

- Prognose: 1,7 %

- 09:00 Uhr - Europa - Inflationsrate im Jahresverlauf (März)

- Vorherige: 1,9 %

- Prognose: 2,2 %

- 13:45 Uhr – Amerika – Chicago PMI (März)

- Früher: 57,7

- Prognose: 54

- 14:00 Uhr - American - JOLTs Stellenangebote (Februar)

- Zuvor: 6,946 Mio.

- Prognose: 6,7 Mio.

- 22:00 Uhr - Australisch - S&P Global Manufacturing PMI Finale (März)

- Früher: 51

- Prognose: 50,1

- 23:50 Uhr - Japanisch - Tankan Large Manufacturers Index (Q1)

- Vorherige: 15

- Prognose: 11

Mittwoch, 01. April

- 00:30 Uhr - Japanisch - S&P Global Manufacturing PMI Finale (März)

- Früher: 53,0

- Prognose: 51,4

- 01:45 Uhr - Chinesisch - RatingDog Manufacturing PMI (März)

- Vorherige: 52,1

- Prognose: 51,7

- 07:15 Uhr - Spanisch - HCOB Manufacturing PMI (März)

- Früher: 50,0

- Prognose: 50,4

- 07:30 Uhr - Schweiz - procure.ch Manufacturing PMI (März)

- Vorherige: 47,4

- Prognose: 47,2

- 07:50 Uhr – Französisch – S&P Global Manufacturing PMI Finale (März)

- Früher: 50.1

- Prognose: 50,2

- 07:55 Uhr - Deutsch - S&P Global Manufacturing PMI Finale (März)

- Früher: 50,9

- Prognose: 51,7

- 08:00 Uhr - European - S&P Global Manufacturing PMI Final (März)

- Früher: 50,8

- Prognose: 51,4

- 08:30 Uhr - UK - S&P Global Manufacturing PMI Final (März)

- Vorherige: 51,7

- Prognose: 51,4

- 12:30 Uhr - Amerika - Einzelhandelsumsatz MoM (Februar)

- Vorherige: -0,2 %

- Prognose: -0,1 %

- 13:30 Uhr - Kanadisch - S&P Global Manufacturing PMI (März)

- Früher: 51,0

- Prognose: 49,2

- 13:45 Uhr - American - S&P Global Manufacturing PMI Final (März)

- Früher: 51,6

- Prognose: 52,4

- 14:00 Uhr - Amerikanisch - ISM Manufacturing PMI (März)

- Früher: 52,4

- Prognose: 52

Donnerstag, 02. April

- 01:30 Uhr - Australien - Handelsbilanz (Februar)

- Früher: A$2,631 Milliarden

- Prognose: 2,7 Milliarden australische Dollar

Freitag, 03. April

- 00:30 Uhr - Japanisch - S&P Global Composite PMI Finale (März)

- Vorherige: 53,9

- Prognose: 52,50

- 00:30 Uhr - Japanisch - S&P Global Services PMI Final (März)

- Früher: 53,8

- Prognose: 52,8

- 01:45 Uhr - Chinesisch - RatingDog Services PMI (März)

- Vorherige: 56,7

- Prognose: 54,5

- 01:45 Uhr - Chinesisch - RatingDog Composite PMI (März)

- Vorherige: 55,4

- Prognose: 53,1

- 12:30 Uhr – Amerikanisch – Nicht-landwirtschaftliche Lohnabrechnung (März)

- Vorher: -92.000

- Prognose: 50.000

- 12:30 Uhr - Amerikanisch - Arbeitslosenquote (März)

- Früher: 4,4 %

- Prognose: 4,50 %

- 13:45 Uhr - Amerikanisch - S&P Global Composite PMI Finale (März)

- Vorherige: 51,9

- Prognose: 51,4

- 13:45 Uhr - Amerikanisch - S&P Global Services PMI Finale (März)

- Vorherige: 51,7

- Prognose: 51,1

- 14:00 Uhr – Amerikanisch – ISM Services PMI (März)

- Vorherige: 56,1

- Prognose: 54

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 30. März

- Virgin Galactic

Dienstag, 31. März

- McCormick & Co

- NIKE

Mittwoch, 01. April

- Tilray

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 27. März 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.